16 Estructura economica y financiera

Anuncio

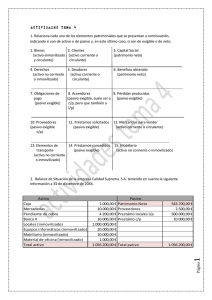

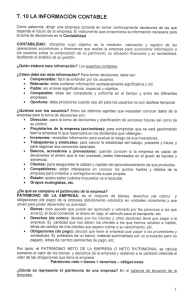

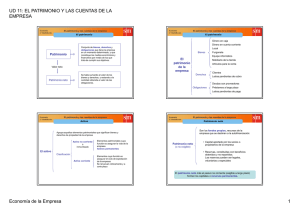

16. ESTRUCTURA ECONÓMICA Y FINANCIERA DE LA EMPRESA El Activo son los bienes y derechos de cobro que constituyen la estructura económica de la empresa y las Fuentes de Financiación, origen de los fondos financieros con los que se adquieren estas inversiones, son el Pasivo y constituyen la estructura financiera, así el patrimonio queda estructurado de la siguiente manera. PASIVO O ESTRUCTURA FINANCIERA ACTIVO O ESTRUCTURA ECONÓMICA Bienes y derechos de cobro . ACTIVO NO CORRIENTE. ITANGIBLE : Paten. Marc. Ap.Inf. MATERIAL: Edif. Maq. Muebl.. FINANCIERO: Ctº e Inver a L.P. ACTIVO CORRIENTE. EXISTENCIAS. mercad. Financiación propia y ajena . C A P I T . P E R M A N NETO PATRIMONIAL. CAPITAL. RESERVAS. RESULTADOS PASIVO EXIGIBLE. NO CORRIENTE L. Plazo > 1 Año. FM = AC - PCp FM = CP - AF REALIZABLE: Dºde c inv.c.p. DISPONIBLE: Caja, banc C. Plazo < 1 Año. El Activo o estructura económica se divide a su vez en: No Corriente: formado por aquellos bienes y derechos que tienen un carácter de permanencia en la empresa durante un periodo prolongado de tiempo contribuyendo al proceso productivo. Se divide en:: Inmovilizado material: compuesto por bienes tangibles que permanecen fijados a la empresa ( terrenos, construcciones, maquinaria, equipos para el proceso de información, elementos de transporte etc.). Inmovilizado intangible: bienes y derechos que tienen un valor de realización pero que carecen de materia (propiedad industrial, derechos de traspaso, aplicaciones informáticas ..). Inmovilizado financiero: inversiones financieras de carácter permanente en acciones, obligaciones, títulos de renta fija y créditos a largo plazo. Corriente o Circulante: son bienes y derechos que no permanecen en la empresa, sino que circulan a lo largo de un ejercicio económico siendo reemplazados por otros. Está compuesto por Disponible: dinero en efectivo en caja, bancos, etc.; Realizable formado por inversiones y derechos de cobro a C. p. que una vez liquidados pasan a ser Disponible y Existencias ( materia primas, mercancías, envases, embalajes, etc. , que una vez vendidos, pasa a ser Realizable, para posteriormente convertirse en disponible). El Pasivo o Estructura Financiera, se divide en: Capitales Permanentes o Pasivo fijo: son las fuentes de financiación de que dispone la empresa durante un periodo prolongado de tiempo. CP = Neto + P. Ex. A L.p. Neto o pasivo no exigible: lo constituyen las fuentes de financiación propias y está formado por: Capital o Capital Social, que son las aportaciones del propietario o propietarios al negocio; Las reservas: beneficios no distribuidos a los socios y retenidos en la empresa para incrementar la capacidad productiva (R.Legales, estatutarias, voluntarias..) y los resultados del ejercicio. Pasivo No Corriente Exigible a largo plazo: deudas con vencimiento en un plazo superior al año. (Deudas a largo plazo con entidades de crédito, proveedores de inmovilizado a largo plazo ...) Pasivo Corriente o Exigible a Corto plazo: Deudas con vencimiento en un plazo inferior al año tales como: proveedores, acreedores por prestación de servicios, deudas a corto plazo con entidades de crédito ...