11. CONTABILIDAD: Objetivos 2. Concepto de patrimonio. 3

Anuncio

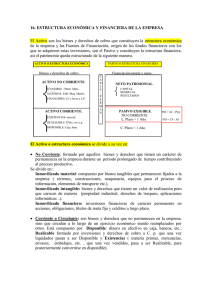

11. CONTABILIDAD: Objetivos Podemos definir la contabilidad como la ciencia que orienta a los sujetos económicos para que estos coordinen y estructuren en libros y registros adecuados la composición cualitativa y cuantitativa de su patrimonio llamado estática contable ; así como las operaciones que modifican dicho patrimonio, ampliándolo o reduciéndolo que se conoce con el nombre de dinámica contable. De la definición anterior se deduce que los objetivos de la contabilidad son fundamentalmente tres: Informar sobre la situación económica-financiera de la empresa. Esta información se presentará fundamentalmente a través de inventarios y balances. B) Informar sobre el resultado obtenido en un ejercicio económico, es decir, cuanto se ha ganado o perdido en un período determinado. Esta información se presentará fundamentalmente a través de la cuenta de pérdidas y ganancias. C) Informar sobre las causas de dicho resultado. Mucho más importante que saber cuanto se gana o pierde es saber el porqué de dichas pérdidas o ganancias. Esta información se presentará igualmente a través de la cuenta de pérdidas y ganancias, donde figurará el siguiente desglose: - Beneficios o pérdidas de explotación. - Resultados financieros positivos y negativos. - Beneficios o pérdidas de las actividades ordinarias. - Resultados extraordinarios positivos y negativos. - Resultados del ejercicio antes de impuestos. - Resultado del ejercicio después de impuestos. Además, la información contenida en el balance y en la cuenta de pérdidas y ganancias, irá completada, ampliada y comentada con otro documento anual, la memoria . Estos tres documentos ( Balance, Cuenta de pérdidas y ganancias, Memoria ) son las llamadas cuentas anuales, obligatorias para cualquier empresario (artículo 34 del Código de Comercio). Toda esta información no solo interesa al empresario sino que también interesa a terceras personas tales como clientes, proveedores, acreedores, personal empleado, Hacienda pública, Seguridad Social, etc. Y es por este motivo por lo que debe formularse respetando unas normas que se encuentran recogidas en Plan General Contable ( PGC ), aprobado por Real Decreto 1.643/1.990, de 20 de Diembre, que pretende aunar criterios contables en toda la sociedad española armonizándolos con las directivas europeas, recogiendo todas estas normas en la primera parte y que se conocen como Principios Contables. A) 2. Concepto de patrimonio. A) Patrimonio bruto.- Conjunto de bienes, derechos y obligaciones de una misma persona física o jurídica. Patrimonio bruto = Bienes(propiedades) + Derechos(lo que nos deben) + Obligaciones(lo que debemos) B)Patrimonio neto.-Diferencia entre patrimonio activo ( bienes + derechos ) y patrimonio pasivo (obligaciones) Patrimonio neto = Bienes + Derechos - Obligaciones. Teniendo en cuenta que el concepto de patrimonio neto es sinónimo de capital líquido, la ecuación anterior también podría plantearse así: Capital líquido = Activo - Pasivo. La situación económica financiera normal será aquella que le conjunto de bienes y derechos sumen más que las obligaciones. Una situación contraria podría acarrear un estado de quiebra de la empresa. 3. Composición del patrimonio. Los bienes, derechos y obligaciones que componen el patrimonio empresarial, pueden diferir enormemente, tanto por el tamaño de la empresa, como por la clase de actividad que realice. Pero a pesar de ello y de una manera muy general, los elementos patrimoniales, de una empresa podrían ser: A) Como bienes podriamos enumerar los sguientes: - Dinero efectivo, en pesetas o en moneda extranjera, que no está ingresado en el banco. - Existencias de almacén, mercancias que se compran y venden, productos fabricados por la empresa, repuestos,etc. - Elementos de infraestructura para actividad de la empresa tales como edifucios, maquinarias, vehículos, etc. B) Como derechos se podrían enumerar los siguientes: - Dinero ingresado en cuentas bancarias, en cuentas a la vista (disposición inmediata ) o en cuentas a plazo fijo. - Facturas pendientes de cobro por ventas a plazo. - Préstamos concedidos pendiente de recuperación. C) Como obligaciones económicas, podremos citar: - Facturas pendientes con proveedores de mercancías, materias primas, repuestos, etc. - Letras pendientes de pago, aceptadas a los suministradores de existencias. - Facturas o letras pendientes con suministradores de maquinaria u otros elementos de la estructura fija de la empresa. - Préstamos obtenidos que están pendientes de amortización ( de ser pagados ). Pero el equilibrio entre los bienes y derechos con respecto a las obligaciones, habrá que medirlo no solo cuantitativamente, sino también cualitativamente, teniendo en cuenta los plazos de vencimiento (pago). Por tanto será fundamental diferenciar el corto plazo (1 año o menos ) del largo plazo (más de 1 año ) tanto en las obligaciones como en los derechos, para analizar la situación económica financiera de la empresa. 4. Las cuentas como representación del patrimonio. En contabilidad, los elementos patrimoniales (bienes, derechos y obligaciones ) se agrupan en unos conceptos denominados cuentas. Por ejemplo en la oficina de una empresa hay sillas, mesas, armarios, ficheros, etc.; a todos estos elementos patrimoniales se les agrupa en una cuenta llamada Mobiliario. Y esto es una cuenta, es decir, un concepto que se reflejará en un folio de un libro contable o en una ficha de un programa de contabilidad por ordenador; que representará la situación inicial y las variaciones de dicho elemento patrimonial, en el caso de nuestro ejemplo de las variaciones de mobiliario. Principales cuentas del PGC. - Caja (pts).- Representa el dinero en efectivo en moneda nacional que hay en la empresa (no guardado en bancos) - Bancos (c/c).- Representa el dinero que la empresa tiene ingresado en diferentes bancos. - Mercaderías.- Representa los artículos en existencia en almacén, objeto de compra y venta, sin transformación. - Terrenos y bienes naturales.- Representa solares urbanos, fincas rústicas, terrenos no urbanos, minas y canteras. - Construcciones.- Representa los edificios cualquiera que sea su destino. - Maquinaria.- Representan las maquinas necesarias para el normal desarrollo de la empresa, y no objeto de comercio. - Equipos proceso información.- Ordenadores y demás conjuntos electrónicos. - Mobiliario.- Muebles, material y equipos de oficina con excepción de los del apartado anterior. - Elementos de transporte.- Vehículos utilizados para transporte terrestre, aéreo o marítimo de personas o mercancías. - Proveedores.- Representa facturas pendientes de pago, por compra de productos, materias primas, embalajes,etc. - Proveedores efectos comerciales a pagar.- Las deudas de la anterior cuenta en giros aceptados por la empresa (letras) - Clientes.- Representa facturas pendientes de cobro, por ventas de productos, o prestación de servicios,etc. - Clientes efectos comerciales a cobrar.- Los créditos de la anterior cuenta en giros aceptados por el cliente (letras) - Acreedores varios.- Representan deudas con suministradores de servicios que no son estrictamente proveedores. - Acreedores efectos comerciales a pagar.- Las deudas de la anterior cuenta en giros aceptados por la empresa (letras) - Deudores varios.- Deudas a favor de la empresa con compradores de servicios y que no son clientes. - Deudores efectos comerciales a cobrar.- Los créditos de la anterior cuenta en giros aceptados por el deudor (letras) Las 8 últimas cuentas representan créditos o deudas que se han originado en las operaciones de tráfico ( comercio ) de la empresa. Pero existen otro tipo de cuentas que aunque no se consideren estrictamente tráfico de empresa, también generan deudas y créditos. El PGC establece unas cuentas distintas para este tipo de operaciones y distingue entre el corto plazo (hasta 1 año ) y el largo plazo (más de un año). Se cita a continuación algunas de estas cuentas. - Proveedores de Inmovilizado corto plazo.-Deudas con suministradores de bienes de la estructura fija de la empresa. - Proveedores de Inmovilizado largo plazo.-Iguales deudas de la cuenta anterior pero vencimiento a más de 1 año. - Créditos a corto plazo por enajenación de Inmovilizado.-Facturas pendientes de cobro por ventas de bienes de la estructura fija de la empresa. Créditos a largo plazo por enajenación de Inmovilizado.- Mismo contenido que la cuenta anterior pero vencimiento superior al 1 año. Deudas a corto plazo.- Representa deudas contraídas por concesión de créditos de vencimiento hasta 1 año. Deudas a largo plazo.-Representa deudas contraídas por concesión de créditos de vencimiento superior al año. Créditos a corto plazo.-Representa préstamos y créditos no comerciales concedidos a terceros y vencimiento inferior al año. Créditos a largo plazo.-Representa préstamos y créditos no comerciales concedidos a terceros y vencimiento superior al año. Capital.- Valor económico de la obligación que la empresa contrajo con el propietario por las aportaciones de éste. CUENTAS DE ACTIVO = Bienes + Derechos a favor de la empresa CUENTAS DE PASIVO = Obligaciones con terceros + Obligaciones con el empresario ( capital ) CUENTAS DE ACTIVO CUENTAS DE PASIVO (570) Caja , Pts. (400) Proveedores. (572) Bancos c/c (401) Proveedores, efectos comerciales a pagar (300) Mercaderías (410) Acreedores por prestación de servicios. (220) Terrenos y bienes naturales (411) Acreedores efectos comerciales a pagar. (221) Construcciones. (523) Proveedores de inmovilizado a corto plazo (223) Maquinaria. (173) Proveedores de inmovilizado a largo plazo (227) Equipos para proceso información (521) Deudas a corto plazo. (226) Mobiliario (171) Deudas a largo plazo. (228) Elementos de transporte. (102) Capital (430) Clientes (431) Clientes efectos comerciales a cobrar (440) Deudores (441) Deudores efectos comerciales a cobrar (543) Créditos a corto plazo por enajenación de inmovilizado (253) Créditos a largo plazo por enajenación de inmovilizado (542) Créditos a corto plazo (252) Créditos a largo plazo. 5. Masas patrimoniales. Anteriormente se ha indicado que los elementos patrimoniales de agrupan en cuentas, pero éstas a su vez se reagrupan en unos conceptos más amplios denominados masas patrimoniales, abarcando cada masa o grupo una serie de cuentas que tienen una misma funcionalidad económica o financiera. Veamos un primera clasificación. - Disponible.- Lo componen los medios líquidos de la empresa, bien en efectivo o bien depositado en bancos. - Realizable.- Comprenden deudas a favor de la empresa e inversiones financieras a corto plazo. - Existencias.- Comprenden los elementos objeto de negocio (compra-venta) de la empresa. - Inmovilizado.- Comprende los elementos que componen la infraestructura fija de la empresa. - Exigible corto plazo.- Representa las deudas pendientes con vencimiento de hasta 1 año. - Exigible largo plazo.- Representa las deudas pendientes con vencimiento superior a 1 año. - No exigible.- Podría denominarse también fondos propios. Lo componen aquellas cuentas que representa los recursos que el empresario o sociedad ha aportado a la empresa (Capital). También lo compone los beneficios que han quedado a disposición de la empresa (Reservas) o pendientes de ser distribuidos. Las 4 primeras masas patrimoniales corresponden al patrimonio activo y las 3 últimas al patrimonio pasivo. Pero todavía cabe un reagrupamiento más. El patrimonio que su vencimiento o exigibilidad sea 1 año se le llamará activo o pasivo circulante. ACTIVO Circulante: PASIVO Circulante: - Disponible - Deudas a corto plazo (Exigible) - Realizable a corto plazo. - Existencias Fijo: Fijo: - Realizable a largo plazo - Deudas a largo plazo (Exigible ) - Inmovilizado. - Recursos propios ( No exigible ) 6. El Inventario. Podremos definirlo como una relación detallada de los elementos patrimoniales de una empresa. Podrá de 2 tipos: - Inventario General.- El cual comprende todo el patrimonio de la empresa ( Activo y Pasivo) - Inventario Parcial.- Cuando solo comprende una parte del patrimonio. Por ejemplo de las Existencias. En ambos casos requiere 3 fases: 1º Investigación.- Mediante recuento físico y documental ó mediante programas informáticos. 2º Valoración.- Siendo la fase más delicada pues se debe atender a las normas legales establecidas para hacerlo, que se encuentran recogidas en el PGC ( fundamentalmente en el principio de prudencia valorativa). 3º Estructuración.- No existe un modelo oficial por lo que se sigue uno de uso convencional que es como sigue: ● Encabezamiento.- Contienen los datos distintivos. (Fecha, razón social, nombre y apellidos comerciante,etc) ● Cuerpo.- Contienen las cuentas, con detalle de unidades, precio por unidad, cantidades parciales y totales, divido en activo y pasivo, detallando al final en un resumen, el valor neto. ● Pie.- Contiene diligencia firmada por el comerciante o gerente, en el que se certifica el neto patrimonial. 7 El Balance de situación. Los balances de situación representan el patrimonio empresarial en un momento concreto agrupados por masas patrimoniales, divididos en Activo y Pasivo; pero con la salvedad que los Fondos propios (Neto) forma parte del Pasivo. PATRIMONIO NETO = ACTIVO - PASIVO EXIGIBLE. 8. Diferencias entre Inventario y Balance de Situación. EL INVENTARIO EL BALANCE DE SITUACIÓN - Suele ser analítico (con detalle, de unidades, precio, etc.) - Siempre es sintético ( sin detalle de unidades, precio unidad, etc) - Es obligatorio 2 veces por ejercicio (año) . Uno al inicio y otro al cierre. - Es obligatorio una vez al año. - El patrimonio neto se ve en resumen, después de detallar Activo y Pasivo. - El patrimonio neto aparece incluido en el Pasivo. - Las cuentas no figuran agrupadas en masas patrimoniales. - Las cuentas aparecen agrupadas en masas patrimoniales. - Los datos se obtienen extracontablemente, contando, midiendo, valorando. - Los datos para generarle se obtienen de registros y libros contables