Exportaciones - Cámara de Exportadores de la República Argentina

Anuncio

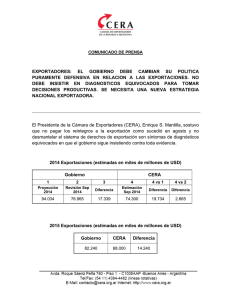

La Economia y el Comercio Exterior ‐ Perspectivas‐ Las exportaciones. Contexto interno, contexto externo. Su evolución. María del Rosario Solari Directora de Relaciones Internacionales y Técnicas Cámara de Exportadores de la República Argentina – CERA ‐ Cuarta Jornada Comercial. Instituto Petroquímico Argentino (IPA) 16/09/14 – Hotel El Conquistador 1 Las exportaciones. Su evolución. Su contexto Cuadro de evolución de las exportaciones argentinas Cuadro de evolución de las importaciones argentinas EXPO ARGENTINAS (en Millones de USD) IMPO ARGENTINAS (en Millones de USD) 2011 84.051 Proyección 2012 2013 2014 80.246 81.660 76.000 Fuente: CERA en base a INDEC. Para el 2014 estimación IEI (ICA) 2011 74.319 2012 68.020 2013 73.656 Proyección 2014 70.000 Fuente: CERA en base a INDEC. Para el 2014 estimación IEI (ICA) Cuadro de evolución saldo de la Balanza Comercial BALANZA COMERCIAL ARGENTINA (en Millones de USD) Proyección 2011 2012 2013 2014 9.732 12.226 8.004 6.000 Fuente: CERA en base a INDEC. Para el 2014 estimación IEI (ICA) 2 Las exportaciones. Su evolución. Su contexto Exportaciones. Evolución comparada con la de ciertos países socios comerciales de América Latina PAIS Argentina Bolivia Brasil Chile Colombia Paraguay Perú Uruguay Venezuela 2011 Exportaciones en Miles de USD Dif. 2012 2012/2011 84.051.151 6.965.357 256.038.702 81.454.990 56.953.516 7.763.530 35.205.068 7.911.749 91.338.260 80.246.000 9.144.424 242.579.776 78.276.983 60.273.618 7.271.300 45.636.085 8.709.217 2.570.574 ‐4,5% 31,3% ‐5,3% ‐3,9% 5,8% ‐6,3% 29,6% 10,1% ‐97,2% 2013 81.660.000 11.793.372 242.178.054 77.367.263 58.821.870 9.432.252 45.946.180 9.065.754 2.082.317 Dif. 2013/2012 1,8% 29,0% ‐0,2% ‐1,2% ‐2,4% 29,7% 0,7% 4,1% ‐19,0% Fuente: Comtrade. Para Argentina INDEC ICA 3 Las exportaciones. Su evolución. Su contexto INGRESOS DE INVERSIÓN EXTRANJERA DIRECTA EN AMÉRICA LATINA Y EL CARIBE, POR PAÍS RECEPTOR, 2004‐2013 (En millones de dólares y diferencia relativa en porcentajes) País 20042007 a 2008 2009 2010 2011 2012 Diferencia Diferencia relativa absoluta 2013 2013-2012 * 2013-2012* América del sur Argentina México 49.546 5.350 25.647 94237 9.726 28.337 56.870 95.866 130.978 142.171 129.890 4.017 11.333 10.720 12.116 9.082 17.055 23.027 23.009 17.628 38.286 -11.929 -3.033 20.658 -8% -25% 117% Centroamérica El Caribe Total 5.042 4.818 85.053 7.651 9.617 139.842 4.533 5.881 8.535 8.809 10.691 5.264 4.654 7.015 8.413 6.052 83.723 129.427 169.538 177.021 184.920 1.881 -1.632 8.978 21% -19% 5,07% Fuente: Comisión Económica para América Latina y el Caribe (CEPAL). sobre la base de cifras preliminares y estimaciones oficiales al 8 de mayo de 2014. a Promedio simple. b Cifras oficiales al tercer trimestre. *Barbados. Venezuela y Trinidad y Tobago no presentaron cifras completas de 2013. Por esta razón. las diferencias absolutas y relativas en las tasas de crecimiento regionales y subregionales se estimaron sobre la base de proyecciones para estos tres países. 4 La Economia y el Comercio Exterior ‐ Perspectivas‐ Contexto Interno Contexto Externo Contexto normativo/Aspectos operativos Los exportadores y su competitividad. Algunos ejemplos de aspectos a considerar Acuerdos de Integración Importaciones y compromisos de pagos al Exportaciones exterior de los exportadores Logística y su importancia Seguridad alimentaria Normativa Medioambiental OMC – MSFS (SPS) y OTC OMC. Caso argentino 5 Exportaciones Contexto Normativo. Aspectos Operativos Derechos de Exportación: Garantías/ Cuenta Corriente Aduanera. Reintegro Aduanero. Dto. 1011/91 y sus mod. Liquidación y pago RG 3083/11AFIP Nuevo Bloqueo de Reintegros por CUIT por incumplimiento de obligaciones de ingreso de divisas desde 2012. Devolución del IVA. RG 2000/06 y sus mod. Régimen de Percepción en el Impuesto a las Ganancias para exportaciones a destinos físicos distintos al de sujetos del exterior a los que se facturan. RG 3577/14. Modificación del Plazo de Ingreso de Divisas de exportación. General. Caso empresas vinculadas . Autorizaciones para exportar ROEs: Verde, Rojo y Blanco. Régimen de Registración Sistemática de Movimientos y Existencia de Granos No destinados a la siembra sean propias o de terceros (cereales y oleaginosas y legumbres secas – porotos, arvejas y lentejas). RG AFIP 3593. Obligación Registro de todas las operaciones de compraventa para listado inicial de productos y subproductos subyacentes de contratos de futuros autorizados por la CNV y la SAGyP. Res Conj. 208 y 628/14 SAGyP CNV. Mod. por la Res. Conj. 299 y 630 SAGyA y CNV (BO 27/08/14) Su relación con el RUCA. Res 302/12 MAGyP. Disposición 1108/2013 SSPVN Impide en la práctica transbordar en Uruguay 6 cargas de puertos argentinos. Exportaciones: Contexto normativo. Aspectos operativos Derechos Garantizar plazo de espera de Exportación Garantías ‐ DE – Deben pagarse en forma previa a la oficialización de PE (Impide el pago de la cifra exacta) Se puede adherir a Cuenta Corriente Aduanera o no RG AFIP 3360 Ventaja DEJUAUTO Aval Bancario Garantía en efectivo 7 Los exportadores: Contexto normativo. Aspectos Operativos. Ventaja DEJUAUTO Declaración Jurada que permite garantizar el pago de los DE durante el plazo de espera que corresponda al exportador (Plazo espera 15 días a excepción de amparados por Dto. 835/02, pues exportan hasta U$D 20 millones/año: 120 días o cuando ingresen las divisas – el menor). IMPLICANCIA DESVÍOS • Facilita el pago de DE durante el plazo de espera (salvo incumplimientos, según ítem IIb Anexo II RG 2435/08). • El 13/02/12 se impidió su uso en el SIM generalizadamente. • Se reestableció para un universo muy acotado. 8 Los exportadores: Contexto normativo. Aspectos operativos Cuenta Corriente Aduanera (RG 3360/12 AFIP. (BO 12/09/12)) IMPLICANCIA DESVÍOS • Instrumento útil para exportadores • Demoras en el registro del crédito a a quienes se les ha quitado la favor del exportador en el Sistema‐ posibilidad de utilizar DEJUAUTO y No es automático‐. habitualmente pagan derechos de exportación en demasía (la diferencia les queda como crédito • En la práctica no se registra el para ulteriores pagos de DE. crédito si la AFIP detecta alguna deuda del exportador. • El régimen contempla la posibilidad de perfeccionamiento en el futuro. Los exportadores: Contexto normativo. Aspectos operativos Reintegro Aduanero y Devolución del IVA a Exportadores (Dto. 1011/91 y sus mod. ‐ RG 2000/06 y sus mod.) IMPLICANCIA • Estos regímenes de devolución de impuestos amparados por la OMC facilitan la competitividad. • No constituyen subsidio. • Cumplen con su finalidad cuando la devolución se hace en tiempo y forma, según la normativa de cada uno. DESVÍOS • Demoras en su devolución fuera de normas les quitan efectividad/credibilidad. • Modificación de la RG 2000/06 por RG 3397/12 (BO 29/10/12): inoportuna. Incorporó entre otros aspectos discrecionalidad (Ver punto 5 incorporado al art. 4º de la RG 2000 por Art. 1º inc. a) de la RG 3397 “se le detecten inconsistencias asociados a su comportamiento fiscal”. • RG 3577/14 Percepción Impuesto a las Ganancias cuando se trata de operación con triangulación. Penaliza con devolución del IVA a Titulo IV. • Nuevo bloqueo del reintegro por CUIT por incumplimiento de obligaciones de ingreso de divisas. Los exportadores: Contexto normativo. Aspectos operativos Reintegro Aduanero y Devolución del IVA a Exportadores (Dto. 1011/91 y sus mod. ‐ RG 2000/06 y sus mod.) REINTEGRO ADUANERO DEVOLUCIÓN DEL IVA A EXPORTADORES RG 3083/11 AFIP punto 4.8 RG 2000/06 y sus mod. PAGO DE LIQUIDACIONES • Acto administrativo (aprobación de la solicitud): Levantados los bloqueos y 15 días hábiles administrativos desde la fecha en transcurrido plazo de VEINTE días que la solicitud interpuesta resulte formalmente corridos …. el SIM generará admisible.(Art. 25) automáticamente las devoluciones • Devoluciones: el pago se hará efectivo dentro de tributarias por exportador y los CINCO (5) días hábiles administrativos modificará la liquidación en estado inmediatos siguientes a la fecha de emisión del "AUTO" a "Devolución generada",….. acto administrativo. (Sólo cuando el solicitante no El pago se efectuará por registre deudas líquidas y exigibles por cualquier concepto relativas a sus obligaciones impositivas transferencia electrónica de fondos, y/o previsionales y/o aduaneras, a la fecha en que con acreditación a la CBU del corresponda dicha efectivización.(Art. 27). exportador.. Los exportadores: Contexto normativo. Aspectos operativos. Nuevo Bloqueo del Reintegro por CUIT por incumplimiento de obligaciones de ingreso de divisas Incumplimiento respecto a ingresos de divisas de exportación (no ingreso, ingresos parciales o ingresos tardíos) Régimen Penal Cambiario – Ley 19359 y sus mod.‐ Bloqueo de Reintegros por CUIT (abarca todos los PE del exportador) Desde marzo/12 Instrucción General DGA Nº 7 publicada únicamente en el Boletín Electrónico DGA 14/03/12 vigente desde 02/03/12 (Su antecesora IG Nº 2/12 además hace pasible de sumarios en el marco de la Ley de Aduanas por Art. 954 apart. 1 inc. c) “Declaración inexacta” y 994 Inc. “c”) Se visualiza en el Servicio MOA: PE vencidos o vencidos sin cumplido reportado. 12 Los exportadores: Contexto normativo. Aspectos operativos. Régimen de Percepción en el Impuesto a las Ganancias, para exportaciones a destinos físicos distintos al de los sujetos del exterior a los que se facturan RG 3577/14 Alícuota 0,50 % s/valor imponible para liquidación de tributos aduaneros. 0,50 % + 1,50 cuando se facture a sujetos domiciliados/ubicados etc. en países o similares No cooperadores a los fines de la transparencia fiscal. Países cooperadores. Dto. 589/13 Las solicitudes de Devolución del IVA interpuestas por sujetos alcanzados se tramitan por el Titulo IV de la RG 2000 y sus mod. Contribuyentes alcanzados no pueden oponer certificado de exclusión previsto en la RG 830/2000 y sus mod. y compl. Tampoco es computable en la determinación de los anticipos del IG 13 Continua Los exportadores: Contexto normativo. Aspectos operativos. Continua del cuadro Régimen de Percepción en el Impuesto a las Ganancias, para exportaciones a destinos físicos distintos al que los sujetos del exterior a los que se facturan RG 3577/14 Subrégimen de Exportación definitiva a consumo alcanzados por el Régimen de la RG 3577/14 SUBREGIMEN DESCRIPCION REGIMEN EC01 Exportación a Consumo EC03 Exportación a Consumo que contienen insumos ingresados Exportación a Consumo c/ Dit con temporariamente con la finalidad de ser objeto de cualquier Transformación perfeccionamiento o beneficio EC05 Exportación a consumo de mercadería previamente Exportación a Consumo de Exportación exportada bajo el régimen de destinación suspensiva de exportación temporaria con el objeto de cumplir un Temporaria con Transformación perfeccionamiento o beneficio EC06 Exportación a consumo de mercadería previamente exportada bajo el régimen de destinación suspensiva de Exportación a Consumo de exportación exportación temporaria con la obligación de retornarla al Temporaria sin Transformación territorio aduanero en el mismo estado en que se encontraba al momento de su salida del mismo EC07 EC08 Régimen General de Exportación Exportación a Consumo de Mercadería Exportación a Consumo de mercadería en Consignación en Consignación Exportación a Consumo con Precios Exportación a Consumo con Precios Revisables Revisables EC09 Exportación a Consumo Concentrado de Minerales de ECE1 Egreso del Area Aduanera Especial Exportación a consumo de mercadería desde el Área (AAE) a Consumo en el exterior con Aduanera Especial en tránsito por el Territorio Nacional transporte terrestre por el Territorio Continental Nacional Continental (TNC) Exportación a Consumo de Minerales y sus Concentrados 14 Los exportadores: Contexto normativo. Aspectos Operativos. Modificación del Plazo de Ingreso de Divisas de Exportación al Sistema Financiero Resolución 142/12 MEFP (BO 25/04/12) sus mod. y comp. IMPLICANCIA • Modificó de manera significativa los plazos. Excepción: exportadores que durante el año 2011 hayan registrado exportaciones totales por un monto inferior a U$S 2.000.000 tomando como base de cálculo valores FOB. • A pedido se hacen correcciones por empresa/producto. Art. 4° Res 142/12 MEFP. Continua…. DESVÍOS • Problemas de competitividad. Mayor probabilidad de incurrir en incumplidos punibles por Ley Penal Cambiaria y en el marco de la Ley de Aduanas, por la IG 7/12 e IG 2/12 DGA, • Solamente se han hecho correcciones por empresa/producto. Multiplicidad de plazos. 15 Los exportadores: Contexto normativo. Aspectos Operativos. Modificación del Plazo de Ingreso de Divisas de Exportación al Sistema Financiero Resolución 142/12 MEFP (BO 25/04/12) sus mod. y comp. Caso de empresas vinculadas y Res. 142/12 MEFP Continua cuadro anterior • Limitó a 15 días (luego llevados a 30 días) el plazo máximo para ingreso de divisas de empresas vinculadas. • Desde el 12/08/14 la Res. MEyFP 451/14 flexibiliza el limite para vinculadas cuya (…) “ casa matriz de la empresa de la referida vinculación se encuentre radicada en el país y consolide sus estados contables como empresa controlante en la REPUBLICA ARGENTINA, y siempre que ésta y su controlada no sean exportadoras de las mercaderías comprendidas en los Capítulos 10 y 12 de la Nomenclatura Común del MERCOSUR (N.C.M.), podrán ingresar las divisas al sistema financiero local conforme los plazos previstos en el Anexo l”. 16 Los exportadores: Contexto normativo. Aspectos Operativos. Autorizaciones para exportar. Los ROEs Aprobación: Unidad de Coordinación y Evaluación de Subsidios al Consumo Interno – UCESCI ROE VERDE El ROE VERDE es el Registro de Declaraciones Juradas de Ventas al Exterior de productos agrícolas. En este Registro deben inscribirse las operaciones de exportación realizadas con todos los granos y derivados según lo estipulado por la Ley 21.453 y sus modificatorias. ROE ROJO El Registro de Operaciones de Exportación (ROE) fue creado en enero de 2006 por el Ministerio de Economía de la Nación con el objeto de registrar y monitorear las operaciones de exportación de carnes rojas y garantizar el abastecimiento del mercado interno. ROE BLANCO Los exportadores de las posiciones abarcadas – que se ampliaron en 2013 ‐ deben presentar con carácter de DJ la Solicitud de ROE Blanco como requisito para su exportación. Sin su aprobación no se puede exportar. Se compite con países proveedores de los mismos rubros que no exigen ROE 17 Los exportadores: Contexto normativo. Aspectos Operativos. DISPOSICION 1108/ SSPVN Impide en la practica transbordar en Uruguay. Afecta la competitividad de las exportaciones argentinas originadas en el interior del país que por razones de logística y costos transbordaban en Montevideo/Uruguay. Se ha presentado reclamo: Impugnación y revocación por manifiesta ilegitimidad. Artículo 1° — Dentro del ámbito geográfico de los países que integran el MERCOSUR las cargas de exportación originadas en puertos argentinos, únicamente podrán ser transbordadas en otros puertos de jurisdicción nacional o en puertos de los Estados Parte del MERCOSUR y sus Estados asociados que mantengan vigentes acuerdos de transporte marítimo de cargas con la REPUBLICA ARGENTINA. 18 Los exportadores: Sus importaciones. Sus compromisos de pagos al exterior. Contexto normativo. Aspectos operativos Algunos ejemplos de importación y control de pagos al exterior DJAI Programa COC DAPE (Consulta Operaciones Cambiarias) RG 3210/11 y sus mod. DJAS Importación Bancos Temporaria Normativa del BCRA Para perfeccionamiento industrial. Dto. 1330/04, Res. 392/06 y sus mod. y compl. Con y sin transformación. Dto. 1001/82, art. 31 R.I.‐O.C. BCRA Régimen Informativo de Operaciones Cambiarias 19 Los exportadores: Sus importaciones. Sus compromisos de pagos al exterior. Contexto normativo. Aspectos operativos DJAI – Declaración Jurada Anticipada de Importación (RG AFIP 3252 (BO 10/01/12) y RG 3255 (BO 23/01/12)) IMPLICANCIA • Solicitar autorización antes de ordenar la compra. • La AFIP o los Organismos adheridos pueden observarla total o parcialmente. • Organismos adheridos: SCI, ANMAT, SEDRONAR, INV. • Desde 19/08/14 por comunicación SICNEA se exige declarar valor de flete y de seguro. • Vigencia: 180 días desde su oficialización, prorrogables. • Subrégimenes alcanzados hasta el presente • Su relación con el COC • Margen nunca explícito. Ahora reducido BCRA. DESVÍOS • No se aprueba hasta que se levanten las observaciones. • Sus estados se consultan en el MOA. • Sin su aprobación (Estado “SALIDA”) no se puede oficializar despacho de impo. Tampoco desaduanar o pagar. • Falta mecanismo transparente para levantar las observaciones. • Incertidumbre. • Informe Grupo Especial OMC 22/08/14: (Restricción a la importación incompatible). 20 Los exportadores: Sus importaciones. Sus compromisos de pagos al exterior. Contexto normativo. Aspectos operativos DJAI – Declaración Jurada Anticipada de Importación (RG AFIP 3252 (BO 10/01/12) y RG 3255 (BO 23/01/12)) Subrégímenes IC01 Descripción IMPORTACION A CONSUMO SIN DOC. DE TRANSPORTE IC02 IMPORT. A CONSUMO MERCADERIA REGIMEN DE SOLICITUD PREVIA IC03 IMPORT. CONSUMO DE MERC. VIA TERREST. EN ENVIOS FRACC. IC04 IMPORTACION A CONSUMO CON DOCUMENTO DE TRANSPORTE IC05 IMPORTACION A CONSUMO C/DOC. DE TRANSPORTE D.A.P. IC06 MPORTACION A CONSUMO SOBRE DEPOSITO DE ALMACENAMIENTO IC07 IMPORTACION A CONSUMO REGIMEN AUTOMOTRIZ C/DOC DAP IC65 IMPORTACION CONSUMO DE GRANEL D.A.P. CON MANI REGISTR IC75 IMPORTACION A CONSUMO C/DOC TRANSP.DAP FORM7366 MANI-RG IG01 IMPORTACION A CONSUMO P/GRAN.OPERADORES S/DOC.TRANSP. IG03 IMPORT. CONSUMO P/GRAN OPER.VIA TERRESTRE ENVIOS FRACC. IG04 IMPORTACION A CONSUMO P/GRAN.OPER.CON DOC.TRANSPORTE IG05 IMPORTACION A CONSUMO P/GRAN.OPER.C/DOC.DE TRANSP.DAP IG06 IMP.A CONSUMO P/GRAN.OPER.SOBRE DEP. DE ALMACENAMIENTO IG07 IMPORTACION A CONSUMO P/GRAN.OPER.CON AUT.PROVISORIA ZFE1 EGRESO ZF PARA CONSUMO EN EL TERRITORIO DIR1 DECLARACION DE IMP SUSP EN EL RAF EN PLANT S/DOC TRANSP DIR3 DECLAR.IMP.SUSP.RAF EN PLANTA S/DOC TRANSP VIA TERRESTR DIR4 DECLARACION DE IMP SUSP AL RAF EN PLANTA C/DOC DE TRANS DIR5 DECLARACION DE IMP SUSP EN RAF AL ARRIBO C/DOC DE TRANS DIR6 DECLARACION DE IMP SUSP RAF S/DEP.ALMACENAMIENTO IC81 IMPORTACION A CONSUMO DE IMPORTACION TEMP.C/TRANSFOMAC. IC83 IMPORTACION A CONSUMO DE IMP.TEMPORARIA S/TRANSFORMAR IG81 IMPO A CONSUMO P/GRAND.OPERAD.DE IMPO TEMP.C/TRANSFOR. IG83 IMPO A CONS.P/GRAND.OPERA. DE IMP TEMPOR. S/TRANSFORM. ZFI3 INGR.ZF BIENES DE CAPITAL PARA RADIC.DEFINITIVA DEL EXT ZFI5 ING.ZF MERC.ALMACENAM.Y/O COMERC. Y/O REPARAC. DEL EXT. ZFI8 ING.ZF INSUMOS PARA PROCESOS PRODUCTIVOS DEL EXTERIOR 21 Los exportadores: Sus importaciones. Sus compromisos de pagos al exterior. Contexto normativo. Aspectos operativos DJAS – Declaración Jurada Anticipada de Servicios (RG 3276/12 (BO 22/02/12), RG AFIP 3307 (BO 03/04/12) y RG 3395 (BO 12/10/12)) IMPLICANCIA DESVÍOS • Declarar anticipadamente tanto la importación de servicios prestados por • Incertidumbre sobre la posibilidad sujetos del exterior como la exportación de cumplimiento de obligaciones de servicios prestados por residentes en contraídas con el exterior en el país a prestatarios del exterior. • Operaciones alcanzadas hasta el presente.(Ver cuadro siguiente. Aplica cuando superan el monto mínimo dispuesto por la AFIP). tiempo y forma (regalías, servicios personales, servicios empresariales, etc.) • Incertidumbre respecto a la incorporación posible de • Su relación con el COC y su relación con conceptos de exportación. el R.I.‐O.C. del BCRA. 22 Los exportadores: Sus importaciones. Sus compromisos de pagos al exterior. Contexto normativo.Aspectos operativos DJAS – Declaración Jurada Anticipada de Servicios (RG 3276/12 (BO 22/02/12), RG AFIP 3307 (BO 03/04/12) y RG 3395 (BO 12/10/12)) Código BCRA Códigos de conceptos del BCRA alcanzados Descripción Operaciones 614 Pasajes ganados por buques y aeronaves 625 Otros servicios de información e informática 627 Patentes y Marcas 628 Regalías 629 Derechos de Autor 630 Primas por préstamos de jugadores 631 Servicios Empresariales Profesionales y Técnicos 634 Servicios Personales, culturales y recreativos 652 Pagos de garantías comerciales por exportaciones de bienes y servicios 659 Derechos de Explotación de películas, video y audio extranjeras Servicios de Transferencia de Tecnología Ley N° 22426 (excepto patentes y marcas) Gastos de turismo y viajes de operadores turísticos por servicios contratados al exterior. 660 662 747 Otras rentas pagadas al exterior 973 Compra de activos no financieros no producidos 23 Los exportadores: Sus importaciones. Sus compromisos de pagos al exterior. Contexto normativo.Aspectos operativos DAPE – Declaración Anticipada de Pagos al Exterior (RG 3417/12 ( BO 20/12/12) y RG 3441/13 (BO 08/02/13)) IMPLICANCIA • • • • • Los sujetos residentes en el país deben informar los pagos que realicen al exterior de las operaciones alcanzadas mediante transferencia electrónica de datos al Servicio DAPE. Importante información a suministrar (escaneo de documentos). Su relación con normas del BCRA p/ej. Pago de deudas financieras al exterior originadas en compras de mercaderías no ingresadas al país y vendidas a 3ros países modificada por Com. “A” 5337 y sus mod. (excepción: VRD con Venezuela) o s/ pago de intereses al exterior por deuda Com. “A” 5264, 5295, 5318, 5377, 5397 y mod., entre muchas otras normas cambiarias específicas Su relación con el COC y con el R. I.‐O.C. del BCRA Operaciones alcanzadas por la DAPE. DESVÍOS • Incertidumbre sobre la posibilidad de cumplimiento de obligaciones contraídas con el exterior en tiempo y forma (pago de intereses por deudas, utilidades y dividendos, etc.) . • En muchos casos los bancos están obligados a consultar al BCRA en forma previa. 24 DAPE – Declaración Anticipada de Pagos al Exterior (RG 3417/12 ( BO 20/12/12) y RG 3441/13 (BO 08/02/13)) OPERACIONES ALCANZADAS: 1. CODIGO DESCRIPCION BCRA 163 Pago de deudas financieras al exterior originadas en compras de mercancías no ingresadas al país y vendidas a terceros países. 744 Pago de intereses al exterior por deudas. 745 Utilidades y dividendos pagados al exterior. 651 Alquiler de maquinarias, herramientas y otros bienes muebles. 2. Régimen de Courier. SUBREGIMEN DIS1 DIS4 3. Subrégimenes de importación: DIS5 IC81 IC83 DESCRIPCION DESTINACION DE IMPORTACION SIMPLIFICADA S/DOC. DESTINACION DE IMPORTACION SIMPLIFICADA DESTINACION DE IMPORTACION SIMPLIFICADA DAP IMPORTACION A CONSUMO DE IMPORTACION TEMP. C/TRANSF. IMPORTACION A CONSUMO DE IMPORTACION TEMP. S/TRANSF. 4. Alquiler de maquinarias, herramientas y otros bienes muebles con opción de compra. 25 Los exportadores: Sus importaciones. Sus compromisos de pagos al exterior. Contexto normativo. Aspectos operativos Importación Temporaria para perfeccionamiento industrial (Decreto 1330/04, Res. 392/06 y sus mod. y compl.) IMPLICANCIA • • • • • Herramienta facilitadora de la exportación muy desarrollada, y valorada por países competidores. Establece condiciones para importar temporariamente mercaderías destinadas a recibir un perfeccionamiento industrial con la obligación de exportarla a otros países bajo las nuevas formas resultantes dentro del plazo autorizado o su prorroga si la hubiera. No abonan los tributos que gravan la importación. Si bien no está incorporada a la DJAI, ya han incorporado a la DJAI los subrégimenes IC81 e IG81(Importaciones a consumo de Its. con transformación e importaciones a consumo de Its. de grandes contribuyentes con transformación, respectivamente). Sometida ala DAPE IC81 e IC83. DESVÍOS Recrudecimiento de demoras en su tramitación le han incorporado imprevisibilidad y costos. p/ej. Cuando el insumo no se puede desaduanar o cuando la demora en la emisión del CTIT puede impedir el cumplimiento del exportador con la fecha pactada, entre otros, o cuando se demora el otorgamiento de prórrogas, circunstancia que debilitan el instrumento exportador. (Únicamente paliativo para demoras en prorrogas: RG AFIP 3447/13) . 26 Los exportadores: Sus importaciones. Sus compromisos de pagos al exterior. Contexto normativo. Aspectos operativos R.I.‐O.C. Régimen Informativo de Operaciones Cambiarias Com. “A” 5573, 5579 y 5585 BCRA Obliga a EFIS a informar al BCRA los códigos de las DJAI, DJAS, DAPE , DJAT (turismo) y DJAH (ahorro) que emite la AFIP asociado con los datos de cada boleto de cambio. 27 Exportaciones. Contexto Externo. Algunos aspectos a considerar en relación a su competitividad. 28 Exportaciones. Contexto Externo. Algunos aspectos a considerar en relación a su competitividad. Los acuerdos de integración. Sus impactos. Algunos ejemplos. Importancia creciente de la participación en cadenas globales/regionales de valor. Seguridad alimentaria: medidas de protección contra la afectación a la inocuidad – no intencional o intencional. Importancia de la logística. Normativa medioambiental. OMC. Medidas sanitarias y fitosanitarias ‐ MSFS ‐ (SPS) y Obstáculos Técnicos al Comercio – OTC‐. OMC. Caso argentino. Informe Grupo Especial s/ medidas que afectan a la importación. Doc. DS438, DS448 y DS445. 29 Exportaciones. Contexto Externo. Algunos aspectos a considerar en relación a su competitividad. Acuerdos de integración: Sus impactos. Algunos ejemplos MEGA ACUERDOS RCEP Asociación Económica Regional Amplia (busca alcanzar una ZLC con los miembros del ASEAN y sus 6 socios) (Indonesia, Malasia, Filipinas, Singapur, Tailandia, Brunei, Vietnam, Laos, Myanmar, Camboya, China, Japón, Corea, Australia, India, Nueva Zelanda TPP Acuerdo de Asociación Transpacífico (Australia, Brunei, Chile, EE.UU., Japón, Malasia, Nueva Zelanda, Perú, Singapur, Vietnam, Canadá y México) TTIP Asociación Transatlántica en Comercio e Inversión (UE-EE.UU.) 30 Exportaciones. Contexto Externo. Algunos aspectos a considerar en relación a su competitividad. Continua Acuerdos de integración. Sus impactos. Algunos ejemplos. MEGA ACUERDOS Agregan a las características tradicionales de los ALC los temas de segunda/nueva generación: Servicios, Propiedad Intelectual, contratación pública. Además temática OMC Plus: Convergencia regulatoria, comercio electrónico, inversiones, comercio y cambio climático, derechos de autor en internet. Fuente: Presentación informe de Romina Gayá y Ricardo Rozemberg. Los Mega Acuerdos: nuevas reglas, nuevos actores. Impactos sobre el MERCOSUR. IEI de la CERA 13/08/14 31 Exportaciones. Contexto Externo. Algunos aspectos a considerar en relación a su competitividad. Acuerdos de integración. Sus impactos. Algunos ejemplos. Alianza del Pacifico Chile, Colombia, México y Perú. Países candidatos a miembros: Costa Rica y Panamá, Estados Observadores a Alemania, China, Corea del Sur, EE.UU., Italia, Países Bajos, Reino Unido, Suiza y Turquía, Finlandia, India, Israel, Marruecos, Portugal, Bélgica, Francia, España, Australia, Nueva Zelanda, Japón, Canadá, Honduras, Guatemala, El Salvador, Ecuador, Uruguay, Paraguay, Trinidad y Tobago, República Dominicana y Singapur. 32 Exportaciones. Contexto Externo. Algunos aspectos a considerar en relación a su competitividad. Continua Acuerdos de integración. Sus impactos. Algunos ejemplos. Cada uno de sus miembros tiene ALC con los EE. UU. Desde agosto/2012 Consejo Empresarial despliega una función muy activa hacia la integración interna y hacia la proyección global de la Alianza. Trabaja en armonización y automatización de procedimientos de comercio exterior. Ej. con apoyo del BID proyecta en 2015 implementar piloto de intercambio de certificados fitosanitarios (homologación tecnológica y revisión normativa. Estados Observadores: Alemania, China, Corea del Sur, EE.UU., Italia, Países Bajos, Reino Unido, Suiza y Turquía, Finlandia, India, Israel, Marruecos, Portugal, Bélgica, Francia, España, Australia, Nueva Zelanda, Japón, Canadá, Honduras, Guatemala, El Salvador, Ecuador, Uruguay, Paraguay, Trinidad y Tobago, República Dominicana y Singapur. 33 Exportaciones. Contexto Externo. Algunos aspectos a considerar en relación a su competitividad. Acuerdos de integración: Sus impactos. Algunos ejemplos ALC de los EE.UU. ALC de la UE Con países de América Central, América del Sur (Colombia, Perú, Chile), América del Norte (México y Canadá), Corea y otros. Diversos acuerdos vigentes y en negociación. Acuerdos de China Vigentes con Chile, Perú, Costa Rica, países del Asia, Suiza y otros. Además Acuerdos Regionales y bilaterales en negociación. Otros ACUERDOS Acuerdos de Chile Con la UE,EE.UU., Canadá, México, MERCOSUR y otros países de América, China y otros países de Asia. 34 Exportaciones. Contexto Externo. Algunos aspectos a considerar en relación a su competitividad. Acuerdos de integración. Sus impactos. Algunos ejemplos MERCOSUR Estados Partes por adhesión: Venezuela* y Bolivia** Estados Partes signatarios: Argentina, Brasil, Paraguay y Uruguay. ( Tratado de Asunción 1991). Negociados no vigentes Acuerdos en el marco de la ALADI SACU Palestina Egipto • • • • • AAP.CE Nº 35 MERCOSUR ‐ Chile AAP.CE Nº 36 MERCOSUR ‐ Bolivia AAP.CE Nº 58 MERCOSUR ‐ Perú AAP.CE Nº 59 MERCOSUR‐ Colombia–Ecuador ‐ Venezuela AAP.CE Nº 62 MERCOSUR ‐ Cuba Acuerdos vigentes Israel India En negociación: UE y otros Proyecto de Zona Económica Complementaria entre: MERCOSUR, ALBA‐TCP, PETROCARIBE, CARICOM *Proceso de incorporación real aún no finalizado ** Proceso de incorporación real recién iniciado. Objeción del Paraguay (Caracas/14 GMC nº 1 XLIII Reunión Extraordinaria del Grupo Mercado 35 Común Los exportadores y su competitividad. Algunos ejemplos de aspectos a considerar Importancia de la logística Resumen del Capítulo 4 del Documento: Perspectiva: “Perspectivas Económicas de América Latina 2014” OCDE – CEPAL – CAF. Panamá 18 y 19/10/13 Capítulo 4. Políticas para impulsar la logística en América Latina La logística, definida como el proceso necesario para transportar los bienes y servicios desde el punto de producción hasta el consumidor final, es un factor determinante para el desarrollo y la competitividad. La mejora de un escalafón del desempeño logístico lleva en promedio a una ganancia en productividad laboral de cerca del 35%. Esto es fundamental para América Latina y el Caribe, ya que persiste un rezago considerable con las economías de la OCDE y la proporción de exportaciones intensivas en logística y sensibles al tiempo es más del triple que la de los países de la OCDE. Es necesaria la aplicación de una variedad de políticas que reduzcan los costos de transporte que son, en proporción a los aranceles, muy superiores con respecto a otras regiones. La reducción paulatina de la brecha en infraestructura de transporte es esencial. Sin embargo, en el corto plazo, con el fin de mejorar el desempeño logístico y la competitividad, se debe aprovechar al máximo la infraestructura existente a través de soluciones “blandas”, tales como la provisión de servicios modernos de almacenamiento, la eficiencia en los procesos aduaneros y de certificación así como la integración de las tecnologías de información y de las comunicaciones para la logística. 36 Los exportadores y su competitividad. Algunos ejemplos de aspectos a considerar Medidas Sanitarias y Fitosanitarias MSFS (SPS según su sigla en inglés) Comité de Medidas Sanitarias y Fitosanitarias de la OMC Monitorea como implementan los países las medidas de seguridad alimentaria, para la salud de animales y plantas en el marco de la OMC El informe sobre comercio mundial 2012 identificó medidas SPS entre las barreras no tarifarias al comercio que tiene impacto creciente Listado de notificaciones de Proyectos de Medidas Sanitarias y Fitosanitarias fechas tope para comentarios Documentos Estándares Privados Otros temas 37 Los exportadores y su competitividad. Algunos ejemplos de aspectos a considerar Normativa medioambiental Convención marco de las Naciones Unidas sobre el cambio climático (Marco de la Negociación internacional s/ Cambio Climático) Próxima Conferencia de las Partes: COP 20 Lima – Perú, del 1 al 10 dic./2014 También ampara la 10 CMP – Reunión de las partes del protocolo de Kyoto Desde la COP 17 ‐ Durban 2011 ‐ Se tiende a compromisos exigibles también para los países en desarrollo en forma creciente . El Proceso de desarrollo incluido lo medioambiental y social requiere mayor inversión, tecnología, etc. Aspectos científicos ‐ técnicos Medio ambiente Aspectos comerciales – medidas unilaterales para enfrentarlo, imposición de estándares, etc. 38 Reflexiones Finales a) Revisar la normativa/ operativa interna desde una estrategia exportadora con foco en la competitividad de la exportación argentina. b) Facilitar la inserción en las cadenas de valor regionales y globales removiendo las barreras normativas/operativas actuales para atraer inversiones al sector, impulsando la incorporación de tecnología e innovación a la producción nacional y el agregado de valor. c) Desarrollar a) y b) en colaboración público‐privado. d) Seguimiento público‐privado de los desafíos que enfrenta la inserción de las exportaciones argentinas en el mundo ante los procesos regionales y globales de integración, las exigencias crecientes en materia de seguridad alimentaria, medioambientales, nuevos estándares públicos y privados, requisitos de certificación, etc. 39 ¡Muchas Gracias! www.cera.org.ar Esta presentación no puede ser copiada, reenviada o revelada en ninguna de sus partes, sin previa autorización de esta C.E.R.A. 40