EEFF Individuales 1T14 - Compañía Minera Milpo

Anuncio

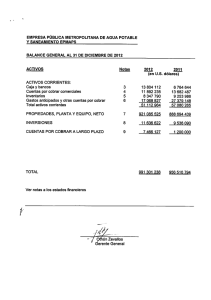

COMPAÑIA MINERA ATACOCHA S.A.A ESTADOS FINANCIEROS INDIVIDUALES INTERMEDIOS (NO AUDITADOS) AL 31 DE MARZO DE 2014 COMPAÑIA MINERA ATACOCHA S.A.A NOTAS A LOS ESTADOS FINANCIEROS INDIVIDUALES INTERMEDIOS (NO AUDITADOS) AL 31 de marzo de 2014 1 ACTIVIDAD ECONOMICA 1.1 Información generalCompañía Minera Atacocha S.A.A. (en adelante la Compañía) es una sociedad anónima abierta que se constituyó en Perú en 1936. La Compañía a partir del 2 de agosto de 2010 es subsidiaria indirecta de Votorantim Participacoes S.A., entidad domiciliada en Brasil, la que a través de Compañía Minera Milpo S.A.A., controla el 88.19% de sus acciones. La Compañía cotiza sus acciones comunes y de inversión en la Bolsa de Valores de Lima. 1.2 Actividad económica La actividad económica principal de la Compañía es la exploración, explotación de derechos mineros propios y de terceros, para producir concentrados de plomo, zinc y cobre. El domicilio legal de la compañía, donde se encuentran sus oficinas administrativas es Av San Borja Norte 523, San Borja, Lima, Perú y su centro minero y planta de tratamiento están ubicados en los distritos de San Francisco de Asis de Yarusyacán y Yanacocha , provincia y región Pasco 1.3 Aprobación de los estados financieros Los estados financieros individuales intermedios por el periodo de tres meses terminados el 31 de marzo 2014, han sido aprobados por la Gerencia para su consideración al Directorio. 2 BASES DE PREPARACION Los estados financieros individuales intermedios por el período de tres meses terminado el 31 de marzo de 2014, han sido preparados de acuerdo con las Normas Internacionales de Información Financiera (en adelante “NIIF”), emitidas por el Internacional Accounting Standard Board (en adelante “IASB”) vigentes a dicha fecha. Los estados financieros intermedios no incluyen toda la información y revelaciones requeridas para los estados financieros anuales y deben ser leídos junto con los estados financieros individuales intermedios a diciembre de 2013, los cuales fueron preparados de acuerdo con principios de contabilidad generalmente aceptados en el Perú y corresponden a las Normas Internacionales de Información Financiera (NIIF) aprobadas por la Contaduría Pública de la Nación, a través de resoluciones emitidas por el Consejo Normativo de Contabilidad. En adición, las empresas emisoras y las sujetas a control y supervisión de la Superintendencia de Mercados de Valores (SMV), deben cumplir con los requerimientos específicos de esta entidad, referidos a la preparación y presentación de los estados financieros. Base de empresa en marcha En el 2014 la Compañía continuará con el programa de reducción de costos y el incremento de los niveles de producción en línea con su plan estratégico -7- El Directorio considera que la Compañía cuenta con suficientes recursos para continuar sus operaciones en el futuro previsible. En consecuencia, la Compañía mantiene las bases de empresa en marcha para la preparación de sus estados financieros individuales Deterioro de activos de vida útil indefinida La Compañía revisa el deterioro de sus activos de vida útil indefinida en forma anual o cuando ocurren eventos o circunstancias que indiquen que los valores en libros de los activos no serian recuperados a tráves de sus valores de uso o de venta; esta evaluación fue realizada al final del año 2013. Las presunciones y premisas tomadas en cuenta en la mencionada evaluación, no ha experimentado cambios significativos durante el primes trimestre del 2014, por lo que la Gerencia concluyó que no se requiere reconocer una provisión para deterioro. 3 POLITICAS CONTABLES Las políticas contables aplicadas en la información financiera individual intermedia son consistentes con aquellas aplicadas en los estados financieros anuales del año anterior. 4 ESTIMADOS La preparación de la información financieria individual intermedia requiere que la gerencia efectúe juicios, estimados y supuestos que pueden afectar la aplicación de las políticas contables y en los saldos de los activos y pasivos, los ingresos y los gastos. Los resultados reales podrían diferir de dichos estimados. 5 ADMINISTRACION DE RIESGOS FINANCIEROS 5.1 Factores de riesgo financiero Las actividades de La Compañía lo exponen a ciertos riesgos financieros cuyos efectos son permanentemente evaluados por la casa Matriz y la Gerencia de la Compañía, a efectos de minimizarlos. Los riesgos financieros son: riesgo de mercado (incluye el riesgo de tipo de cambio, riesgo de precio, riesgo de tasa de interés), riesgo de crédito y riesgo de liquidez. El programa general de administración de riesgos de la Compañía se centra en la imprevisibilidad de los mercados financieros y trata de minimizar los potenciales efectos adversos sobre los resultados financieros de la Compañía. La casa Matriz y la Gerencia Financiera, es la encargada de la gestión de riesgos sobre la base de las políticas aprobadas por el Directorio de la Compañía. La Gerencia Financiera identifica, evalúa y cubre los riesgos financieros basado en los lineamientos de la casa Matriz y el Directorio. Asimismo provee directrices para la administración de estos riesgos financieros y ejerce supervisión y monitoreo periódico. Los estados financieros individuales intermedios no incluyen toda la información y revelaciones sobre la administración de los riesgos financieros requeridos para los estados financieros individuales anuales.No ha habido cambios en la unidad responsable de la administración de riesgos ni en las políticas gerenciales desde el cierre anual anterior. 5.2 Riesgo de liquidez La Gerencia de La Compañía supervisa las proyecciones de liquidez para asegurar que haya suficiente efectivo para alcanzar las necesidades operacionales.Dichas proyecciones toman en -8- consideración los planes de financiamiento de deuda de La Compañía, cumplimiento de covenants y cumplimiento con los objetivos de ratios financieros del estado de situación financiera. El cuadro a continuación analiza los pasivos financieros no derivados de La Compañía agrupados sobre la base del periodo remanente a la fecha del estado de situación financiera hasta la fecha de su vencimiento. Los montos revelados en el cuadro son los flujos de efectivo no descontados. Menos de 1 año Al 31 de marzo de 2014 Obligaciones financieras Cuentas por pagar comerciales Otras cuentas por pagar Entre 1 y 2 años 5,607 24,727 30,334 Al 31 de diciembre de 2013 Obligaciones financieras (incluyendo intereses) Cuentas por pagar comerciales Otras cuentas por pagar - 8,721 21,725 30,446 - Entre 3 y 5 años 214 - 214 - 490 - 490 - 5.3 Estimación de valor razonable El valor razonable es definido como el importe por el cual un activo se podría intercambiar o un pasivo liquidar entre partes conocedoras y dispuestas a ello en una transacción en términos de libre competencia, bajo el supuesto de que la entidad es una empresa en marcha La NIIF 7 requiere que la entidad exponga la medición de los valores razonables por nivel de las siguientes jerarquías de medidas de valor razonable: − Precios de cotización (no ajustados) en mercados activos para activos o pasivos idénticos (nivel 1). − Información distinta a precios de cotización incluidos en el nivel 1 que se pueda confirmar para el activo o pasivo, ya sea directamente (es decir, precios) o indirectamente (es decir, que se deriven de precios (nivel 2). − Información sobre el activo o el pasivo que no se basa en data que se pueda confirmar en el mercado (es decir, información no observable) (nivel 3). El siguiente cuadro muestra a los activos y pasivos financieros de la Compañía medidos a valor razonable: Al 31 de marzo de 2014 Valor en Valor libros razonable US$000 US$000 Al 31 de diciembre 2013 Valor en Valor libros razonable US$000 US$000 Activos financieros Efectivo y equivalente de efectivo Cuentas por cobrar comerciales Otras cuentas por cobrar 10,703 15,504 2,981 10,703 15,504 2,981 10,346 13,203 5,252 10,346 13,203 5,252 Pasivos financieros Obligaciones financieras Cuentas por pagar comerciales Otras cuentas por pagar 5,760 24,727 - 5,759 24,727 - 9,029 21,725 - 9,029 21,725 - -9- Instrumentos financieros cuyo valor razonable es similar al valor en libros Para los activos y pasivos financieros que son líquidos o tienen vencimientos a corto plazo (menor a tres meses), como efectivo y equivalente de efectivo, cuentas por cobrar, cuentas por pagar y otros pasivos corrientes, se considera que el valor en libros es similar al valor razonable. La técnica de valoración más frecuentemente aplicada incluye las proyecciones de flujos de efectivo a través de modelos y de cálculos de valor presente. Los modelos incorporan diversas variables como la calificación de riesgo de crédito de la entidad de contraparte y cotizaciones futuras de los precios de minerales. Instrumentos financieros a tasa fija y variable El valor razonable de los activos y pasivos financieros que devengan tasas fijas y variables a costo amortizado, se determina comparando las tasas de interés del mercado en el momento de su reconocimiento inicial con las tasas de mercado actuales relacionadas con instrumentos financieros similares. El valor razonable estimado de los depósitos que devengan intereses se determina mediante los flujos de efectivo descontados usando tasas de interés del mercado en la moneda que prevalece con vencimientos y riesgos de crédito similares. 6 ESTACIONALIDAD DE LAS OPERACIONES La Compañía opera en forma continuada sin presentar fluctuaciones significativas debido a factores estacionales. 7 INSTRUMENTOS FINANCIEROS POR CATEGORIA La clasificación de los instrumentos financieros por categoría es como sigue: Activos financieros US$000 US$000 Al 31 de marzo de 2014 Activos y pasivos según estado de situación financiera: Efectivo y equivalente de efectivo 10,703 Cuentas por cobrar comerciales 15,504 Otras cuentas por cobrar 2,981 Obligaciones financieras Cuentas por pagar comerciales y otras cuentas por pagar 29,188 Activos financieros US$000 US$000 Al 31 de diciembre de 2013 Activos y pasivos según estado de situación financiera: Efectivo y equivalente de efectivo 10,346 Cuentas por cobrar comerciales, neto 13,203 Otras cuentas por cobrar 5,252 Obligaciones financieras Cuentas por pagar comerciales y otras cuentas por pagar 28,801 Pasivos financieros US$000 - 5,760 24,727 30,487 Pasivos financieros US$000 - 9,029 21,725 30,754 La calidad crediticia de los activos financieros que no están ni vencidos ni deteriorados se evalúa sobre la base de información histórica sobre los índices de incumplimiento de sus contrapartes: - 10 - Cuentas por cobrar comerciales Contrapartes con calificaciones de riesgo externa A++ A+++ B++ Contrapartes sin calificaciones de riesgo externa (1) Total de cuentas por cobrar no deterioradas 31.03.14 US$000 14,079 1,425 15,504 13,203 13,203 2,981 2,981 5,252 5,252 10,703 10,346 3.243 2,374 Otras cuentas por cobrar Contrapartes sin calificaciones de riesgo externa (1) Total de Otras cuentas por cobrar (corto y largo plazo) Efectivo y equivalentes de efectivo 31.12.13 US$000 Prestamos Otorgados a partes relacionadas (1) (1) Partes relacionadas existentes por más de 6 meses que no han presentado incumplimientos de pago. 8 EFECTIVO Y EQUIVALENTES DE EFECTIVO Este rubro comprende: 31.03.2014 US$000 31.12.2013 US$000 Caja y Fondos Fijos Cuentas Corrientes 3 10,700 10,346 Total 10,703 10,346 Al 31 de marzo, la Compañía mantiene parte de su caja en cuentas corrientes remuneradas denominadas principalmente en dólares estadounidenses. Estas cuentas están en bancos locales y del exterior que ostentan una evaluación crediticia alta, son de libre disponibilidad y generan intereses a tasas de mercado de los cuales US$ 296,552 están denominados en dólares estadounidenses (US$ 603,845 al 31 de diciembre de 2013) y un monto equivalente a S/. 108,357 está denominado en nuevos soles (S/. 632,811 al 31 de diciembre de 2013), que devengan intereses a tasas efectivas anuales que fluctúan entre 0.10% y 2.00%, (en el 2013 entre 0.10% y 2.36%). 9 CUENTAS POR COBRAR COMERCIALES Este rubro comprende: - 11 - 31.03.2014 31.12.2013 US$000 US$000 Empresas vinculadas: Votorantim Metais-Cajamarquilla (empresa vinculada) Cuentas por cobrar comerciales a terceros Ajustes estimados de liquidaciones finales Total 4,808 10,997 (301) 15,504 4,279 9,695 (771) 13,203 Las ventas se realizan a precios normales de mercado y en condiciones comerciales normales. 10 SALDOS Y TRANSACCIONES CON ENTIDADES RELACIONADAS a) Los saldos de cuentas por cobrar y pagar con partes relacionadas son los siguientes: 31.03.2014 US$000 31.12.2013 US$000 Cuentas po cobrar Matriz indirecta Compañía Minera Milpo S.A.A. Vinculada Minera El Muki S.A. Minera Pampa de Cobre S.A.C Total 3,204 2,336 28 10 28 10 3,242 2,374 31.03.2014 US$000 31.12.2013 US$000 Cuentas por pagar Matriz indirecta Compañía Minera Milpo S.A.A. Total 10,754 9,890 10,754 9,890 Las cuentas por cobrar corresponden a préstamos otorgados a empresas vinculadas para ser utilizadas en sus actividades de operación e inversión. En el caso de las cuentas por pagar, corresponden a saldos por regalías y/o servicios recibidos. Estos saldos no generan intereses y no tienen vencimiento definido pero se consideran de corto plazo. b) Las principales transacciones con partes relacionadas que devienen en saldos por cobrar y por pagar comprenden: 31.03.2014 US$000 Gastos Compra de servicios de gerenciamiento Pago de regalías por el uso de concesiones mineras - 12 - 31.12.2013 US$000 750 57 3,000 422 Ingresos Cobro de regalías por el uso de concesiones mineras 802 2,278 Los servicios se pagan a precios y en términos similares a aquéllos disponibles a terceros. c) Compensación de la gerencia clave La Compañía no posee personal de gerencia, ya que lo servicios de gerenciamiento son proporcionados por su matriz indirecta (ver acápite anterior). La Compañía no tiene vínculos comerciales con empresas relacionadas a los miembros del Directorio y de la Gerencia. 11 OTRAS CUENTAS POR COBRAR Este rubro comprende: 31.03.2014 US$000 Anticipos Préstamos al Personal Reclamos a terceros Crédito fiscal IGV Crédito por impuesto a la renta Diversas Total 12 31.12.2013 US$000 3,915 579 45 10,379 3,662 2,358 2,591 801 1,696 11,262 3,514 2,755 20,938 22,619 INVENTARIOS Este rubro comprende: 31.03.2014 US$000 Concentrados Repuestos y suministros diversos Inventarios por recibir 674 18,486 91 19,251 Provisión para desvalorizacion de repuestos y suministros (3,139) Total 16,112 31.12.2013 US$000 701 18,469 68 19,238 (3,139) 16,099 El movimiento de la provisión por deterioro de los repuestos y suministros diversos por el año es el siguiente: 31.03.2014 31.12.2013 US$000 US$000 - 13 - Saldos iniciales Castigo Saldos finales ( ( 3,139) 3,139) ( ( 4,464) 1,325 3,139) La provisión para desvalorización de repuestos y suministros se determina sobre la base de evaluaciones anuales hechas por personal técnico calificado de la Compañía. En opinión de la Gerencia de la Compañía, la provisión por obsolescencia de repuestos y suministros cubre adecuadamente su riesgo de desvalorización al 31 de marzo de 2014 y al 31 de diciembre de 2013. 13 ACTIVO (PASIVO) POR IMPUESTO A LA RENTA DIFERIDO El análisis de la reversión del impuesto a la renta diferido activo y pasivo es el siguiente: 31.03.2014 US$000 Impuesto diferido activo: Impuesto diferido activo que se recuperará después de 12 meses Impuesto diferido activo que se recuperará dentro de 12 meses 31.12.2013 US$000 8,524) 7,931) 321) 8,845) 290 8,221) El movimiento del impuesto a la renta diferido es el siguiente: 31.03.2014 US$000 Saldo al inicio – impuesto diferido activo Traslación Variación en partidas temporales (Nota 19) Saldo final del año - impuesto diferido activo ( 8,221) 3)) 627) 8,845) 31.12.2013 US$000 ( 7,200) 722)) 1,743) 8,221) El movimiento de los impuestos diferidos activos y pasivos en el año, sin considerar la compensación de saldos, es el siguiente: Provisión por cierre de mina US$000 Impuestos diferidos activos: Saldo al de enero de 2013 Cargado (abonado) a resultados Diferencia en conversión Saldo al 31 de diciembre de 2013 Cargado (abonado) a resultados Diferencia en traslación Saldo al 31 de marzo de 2014 Depreciación diferencia de tasas US$000 2,398) (223) 2,175) 2) 2,177) 4,462 1,293 5,755 592 6,347 - 14 - Otros US$000 ( ( Total US$000 340 ) 673 722)) 291 ) 33 ) 3) ) 321) ( 7,200) 1,743) 722)) 8,221) 627) 3) 8,845) 14 PROPIEDAD, PLANTA Y EQUIPO, NETO a) Movimiento de la cuenta y detalle del saldo El movimiento de la cuenta inmuebles, maquinaria y equipo y el de su correspondiente depreciación acumulada, por el período de tres meses terminado el 31 de marzo de 2014 se describe a continuación: Saldos iniciales US$000 Año 2014: Costo Terrenos Edificios y otras construcciones Maquinaria y equipo Unidades de transporte Muebles y enseres Equipos de cómputo Equipos diversos Trabajos en curso Unidades por recibir Cierre de mina Depreciación acumulada Edificios y otras construcciones Maquinaria y equipo Unidades de transporte Muebles y enseres Equipos de cómputo Equipos diversos Cierre de mina Costo neto 447 85,247 114,328 850 121 207 49,116 44,493 112 24,682 319,603 964 964 - 77,837 97,854 520 116 174 36,275 20,515 233,291 1,640 2,551 29 1 5 2,481 1,073 7,780 - Ajustes, o retiros ventas US$000 ( 1,630 ) (1,630 ) - 86,312 Saldos Iniciales US$000 Año 2013: Costo Terrenos Edificios y otras construcciones Maquinaria y equipo Unidades de transporte Muebles y enseres Adiciones US$000 Transfer. y/o reclasificaciones US$000 Saldos finales US$000 447 85,247 114,328 850 121 207 49,116 45,457 112 23,052 318,937 79,477 100,405 549 117 179 38,756 21,588 241,071 77,866 Transfer. Adiciones US$000 447 85,247 112,561 584 121 613 - 15 - Ajustes, y/o reclasi- o retiros ficaciones ventas US$000 US$000 1,903 394 - (749) (128) - Saldos finales US$000 447 85,247 114,328 850 121 Equipos de cómputo Equipos diversos Trabajos en curso Unidades por recibir Cierre de mina Depreciación acumulada Edificios y otras construcciones Maquinaria y equipo Unidades de transporte Muebles y enseres Equipos de cómputo Equipos diversos Cierre de mina Costo neto 207 43,087 37,317 5,096 24,270 308,937 9,723 1,555 716 12,607 6,482 (2,547) (6,232) -) -) ( (453) (307) (304) 1,941) 207 49,116 44,493 112 24,682 319,603 71,251 86,652 577 94 154 28,021 16,223 202,972 105,965 6,586 11,836 71 22 20 8,488 4,292 31,315 -) -) ( (634) (128) (234) 996) 77,837 97,854 520 116 174 36,275 20,515 233,921 86,312 b) El gasto por depreciación se carga directamente al costo de producción (Nota 21). c) Otros Al 31 de marzo de 2014, este rubro incluye: i) Los trabajos en curso incluyen principalmente la construcción y el montaje de maquinaria y equipo y equipos diversos, que a la conclusión de los mismos se transfieren a dichos rubros. ii) El Grupo adquirió maquinaria y equipo a través de arrendamientos financieros cuyo valor en libros al 31 de marzo de 2014 y al 31 de diciembre de 2013, es como sigue: 31.03.2014 US$000 Costo Depreciación i) 10, 867 7,744 31.12.2013 US$000 ) 10,867 6,972 De acuerdo con las políticas establecidas por la Gerencia, al 31 de marzo de 2014 y al 31 de diciembre de 2013 la Compañía ha contratado pólizas de seguros contra huelgas, conmoción civil, daño malicioso, vandalismo y terrorismo, todo riesgo por rotura de maquinaria y equipo electrónico que le permiten asegurar sus principales activos fijos. En opinión de la Gerencia, las pólizas de seguros contratadas están de acuerdo con el estándar utilizado por empresas equivalentes del sector minero peruano, y cubren adecuadamente el riesgo de eventuales pérdidas por cualquier siniestro que pudiera ocurrir, considerando el tipo de activos que posee La Compañía. 15 OTROS PASIVOS FINANCIEROS Al 31 de marzo de 2014 y al 31 de diciembre de 2013, este rubro comprende: - 16 - 31.03.2014 US$000 Corriente Préstamos Bancarios Pasivos por arrendamientos financieros No corriente Pasivos por arrendamientos financieros Total 31.12.2013 US$000 3,903 1,643 6,416 2,123 5,546 8,539 214 214 490 490 5,760 9,029 a) Préstamos bancarios Préstamo con el Banco de Crédito del Perú La Compañía suscribió con el Banco de Crédito del Perú un financiamiento de mediano plazo por US$38.6 millones con una tasa de interés variable LIBOR mas 3.5% durante el primer año y 4.7% fija a partir del segundo año, que está garantizado con los flujos de caja provenientes de determinados contratos de exportación y que fue utilizado para cancelar deuda financiera vigente a la fecha. b) Contratos de arrendamiento financiero Los contratos de arrendamiento financiero corresponden a la adquisición de maquinaria y equipo para mejorar eficiencia y la capacidad instalada y están garantizados con los activos fijos adquiridos. Las obligaciones por contratos de arrendamiento financiero están garantizadas con los derechos de propiedad sobre el activo adquirido a través de los contratos que revierten al arrendador en caso de incumplimiento. Al 31 de marzo de 2014 y al 31 de diciembre de 2013, el valor bruto del pasivo por arrendamiento financiero y pagos mínimos del arrendamiento es el siguiente: 2014 US$000 No mayor a un año Entre uno y cinco años 2013 US$000 1,704) 214( 1,918 Cargos financieros futuros de los Arrendamientos financieros Valor presente de los pasivos por Arrendamiento financiero ( 61) 1,857 2,304( 490( 2,794 ( 181) 2,613 Los contratos de arrendamiento financiero tienen vencimientos hasta el año 2015 y devengan intereses anuales a tasas que fluctúan entre 3.35 % y 8 % al 31 de marzo de 2014 y 31 de diciembre de 2013. 16 CUENTAS POR PAGAR COMERCIALES Este rubro comprende: - 17 - 31.03.2014 US$000 Facturas por pagar Provisión para servicios pendientes de facturar 31.12.2013 US$000 11,500 13,227 24,727 Total 8,569 13,156 21,725 Las cuentas por pagar comerciales corresponden a saldos con proveedores por compra de bienes y servicios y se encuentran dentro de los plazos de vencimiento. 17 OTRAS CUENTAS POR PAGAR Este rubro comprende: 31.03.2014 US$000 Provisión Beneficios Trabajadores Remuneraciones Compensación por tiempo de servicios Total 31.12.2013 US$000 1,158 277 1,435 1,060 115 1,175 256 Impuesto a la renta - Otras Cuentas por Pagar 18 Servicios de mantenimiento, asesoria y otros Tributos Dividendos por pagar Regalias Mineras Convenio de cooperación con comunidades Diversas 651 60 511 113 609 191 2,135 1,200 22 513 224 609 196 2,764 Total 3,826 3,939 PROVISIONES Este rubro comprende: Remediación ambiental US$000 Al 31 de diciembre de 2013 Provisión del año Aplicación en el año Variacion por incremento en el activo Traslación Al 31 de marzo 2014 Demandas legales y o tributarias US$000 Partición en las utilidades US$000 Total US$000 26,150 72 (74) 4,447 295 (54) 94 - 30,597 461 (128) (1,630) 6 24,524 (20) 4,668 12 106 (1,630) (2) 29,298 - 18 - El saldo de la provisión se muestra en el estado de situación financiera como sigue: 31.03.2014 US$000 Porción corriente Porción no corriente 19 31.12.2013 US$000 120) 29,178) 29,298) 13) 30,584) 30,597) PATRIMONIO a) Capital emitido procedió a colocar órdenes de compra de 13,643,187 acciones comunes “A” y 3,658,807 acciones comunes clase “ B” de Atacocha a través de una operación extrabursátil realizada con Credibolsa, esta operación estuvo enmarcada dentro del derecho de separación que ejercieron las AFP Pro futuro y AFP Integra por sus acciones clase “A “ y clase “B”, respectivamente, las cuales se mantienen en custodia de la empresa. Con fecha 27 de febrero de 2014, en sesión de directorio se acordó la disminución del Capital Social mediante la amortización de las acciones comunes clase “A” por 13,643,187 acciones. Asimismo se acordó disminuir el Capital Social con la amortización de las acciones comunes clase “B” por 3,658,807 acciones. A la fecha esta reducción se encuentra pendiente en registros públicos El movimiento en el número de las acciones es como sigue: Al 31 de Marzo 2014 Acciones en circulación Acciones en circulación Clase A (-)Compra de acciones de propia emisión Saldo en circulación Acciones en circulación Clase B (-)Compra de acciones de propia emisión Saldo en circulación 20 Al 31 de Diciembre 2013 534,557,407 (13,643,187) 520,914,220 534,557,407 534,557,407 427,550,310 (3,658,807) 423,891,503 427,550,310 427,550,310 GASTO POR IMPUESTO A LAS GANANCIAS a) El gasto por impuesto a las ganancias mostrado en el estado de resultados por los períodos de tres meses terminados el 31 de marzo comprende: Impuesto a la renta: Corriente Diferido - 19 - 31.03.2014 US$000 31.03.2013 US$000 ( ( 383) 627) 244 221) 379) 158 b) La Gerencia considera que ha determinado la materia imponible bajo el régimen general del impuesto a la renta de acuerdo con la legislación tributaria vigente, la que exige agregar y deducir al resultado, mostrado en los estados financieros, aquellas partidas que la referida legislación reconoce como gravables y no gravables, respectivamente. La tasa del impuesto a la renta correspondiente ha sido fijada en 30%. c) La Administración Tributaria tiene la facultad de revisar y, de ser el caso, corregir el impuesto a la renta determinado por la Compañía en los cuatro últimos años, contados a partir del 1 de enero del año siguiente al de la presentación de la declaración jurada del impuesto correspondiente (años abiertos a fiscalización). Los años 2009 al 2014 y el período de tres meses terminado el 31 de marzo de 2014 están sujetos a una futura fiscalización. Cualquier impuesto adicional, multas e intereses, si se produjeran, serán reconocidos en los resultados del año en el que la diferencia de criterios con la Administración Tributaria se resuelva. La Gerencia estima que no surgirán pasivos de importancia como resultado de estas posibles revisiones. 21 INGRESO DE ACTIVIDADES ORDINARIAS (VENTAS NETAS) Las ventas por los períodos de tres meses terminados el 31 de marzo comprenden: Valores 2014 US$000 Toneladas 2014 TMS 2013 US$000 Concentrado de zinc Concentrado de plomo Concentrado de cobre 11,216 10,461 2,686 11,227 9,140 3,201 Total 24,363 23,568 17,656 4,492 1,216 2013 TMS 18,789 3,305 1,452 A continuación presentamos las ventas netas de concentrados a clientes por las principales areas geográficas (sin incluir el efecto de la valorización del derivado implícito): 31.03.2014 US$000 Perú 31.03.2013 US$000 24,363 24,363 23,568 23,568 Por el período de tres meses terminado el 31 de marzo de 2014, los tres clientes mas importantes representan el 35%, 34% y 19% de las ventas (55%, 29% y 16% del total de las ventas por el período de tres meses terminado el 31 de marzo de 2013). Por el período de tres meses terminado el 31 de marzo de 2014, el 43%, 30% y 17% de las cuentas por cobrar se relacionan con estos clientes. 22 COSTO DE VENTAS El costo de ventas por los períodos de tres meses terminados el 31 de marzo comprenden: - 20 - 31.03.2014 US$000 Saldo inicial de productos terminados Materiales,suministros y repuestos utilizados 701 3,533 3,852 Gastos de Personal Servicios prestados por contratistas 2,983 9,722 3,771 9,646 Depreciación Participacion de los Trabajadores 7,780 94 7,683 64 Otros costos de producción Saldo final de productos terminados 109 (674) (1,117) Total 23 31.03.2013 US$000 24,248 23,899 GASTOS DE VENTA Los gastos de venta por los períodos de tres meses terminados el 31 de marzo comprenden: 31.03.2014 US$000 24 31.03.2013 US$000 Transporte terrestre y almacenamiento Servicios prestados por terceros 960 25 796 16 Total 985 812 GASTOS DE ADMINISTRACION Los gastos de administración por los períodos de tres meses terminados el 31 de marzo comprenden: 31.03.2014 US$000 25 31.03.2013 US$000 Cargas del personal Remuneraciones de Directorio y Gerencia Servicios prestados por terceros Diversas 129 37 808 109 143 79 799 Total 974 1,130 OTROS INGRESOS Y (GASTOS), NETO Los otros ingresos (gastos), neto por los períodos de tres meses terminados el 31 de marzo comprenden: - 21 - 31.03.2014 US$000 Regalias mineras Contribuciones a las comunidades Multas y sanciones (Perdida (ganancia)en cambio, neta Ingresos diversos Otros menores Total 26 31.03.2013 US$000 239 7 331 132 252 924 237 211 (285) (1) (184) 204 423 1,644 GASTOS FINANCIEROS Los gastos financieros por los períodos de tres meses terminados el 31 de marzo comprenden: 31.03.2014 US$000 Intereses de préstamos Intereses de arrendamiento financiero Cierre de minas Otros gastos financieros 56 22 72 37 Total 27 31.03.2013 US$000 187 178 53 50 11 292 RESULTADO BASICO POR ACCION El resultado básico y diluido por acción por los períodos de tres meses terminados el 31 de marzo, ha sido determinado de la siguiente manera: 31.03.2014 US$000 Pérdida neta del año Acciones en circulación Acciones comunes clase “A” y clase “B” Resultado básico por acción (en dólares estadounidenses): Acciones comunes - 22 - 31.03.2013 US$000 (1,936) (4,217) 944,805,723 962,107,717 (0.002) (0.004)