Tras dos semanas de nervios, sólo EE.UU. sale bien parado

Anuncio

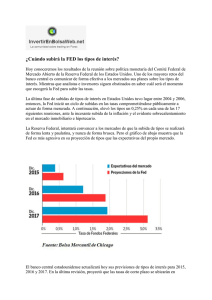

6 Economía&Negocios SECCIÓN D | AÑO CXXVI. EDICIÓN Nº 35,322. LUNES, 31 DE AGOSTO DEL 2015 Tras dos semanas de nervios, sólo EE.UU. sale bien parado 7 7 L a Fed, el banco central de EE.UU., emergió de una semana marcada por las turbulencias financieras globales apegada a su plan de subir las tasas de interés de referencia antes de fin de año. Pese a la volatilidad de las bolsas y la desaceleración de China, funcionarios de la Fed que participaron en un simposio anual sobre economía en Jackson Hole, Wyoming, creen que la inflación estadounidense avanzará hacia la meta de 2%, lo que los deja en posición de subir las tasas, que permanecen cerca a cero desde 2008. No está claro si la Fed tomará la decisión en su reunión del 17 de septiembre. P�� G��� I� Del blog Real Time Economics Dos semanas de oscilaciones en los mercados no aptas para cardíacos han empobrecido y destrozado los nervios de algunos inversionistas. Aparte de eso, ¿qué lecciones hemos aprendido? La primera es que la economía de Estados Unidos goza de buena salud, los mercados emergentes tienen serios problemas y el resto del mundo está en el medio. Tales tendencias ya eran evidentes hace dos semanas, pero ahora hay que sumarles signos de exclamación. La segunda lección es que el trabajo de la Reserva Federal de EE.UU. se está complicando. Los argumentos a favor y en contra de un alza de las tasas de interés de corto plazo se han vuelto más convincentes, generando una dinámica de tensión e incertidumbre que está agitando los mercados. Es fácil vincular los movimientos del mercado con noticias de la economía. Un derrumbe de 1.000 puntos del Promedio Industrial Dow Jones acaparará la atención de todos. No obstante, las correcciones de 10% en los precios bursátiles son rutinarias. ¿Cuándo pueden estas correcciones convertirse en razones para alarmarse? Al agregar información procedente de miles de empresas, el mercado puede estar diciendo algo nuevo acerca de la salud de la economía. Asimismo, las fluctuaciones de los mercados pueden perjudicar la marcha de la economía al destruir el patrimonio de las personas o interferir en la capacidad de las compañías o las familias de conseguir financiamiento. Al tomar en cuenta tales criterios, cuesta concluir que una caída de las bolsas es el preludio de una pronunciada desaceleración o una recesión. Los indicadores económicos que habitualmente detectan u Volkswagen, automotriz alemana, deberá vender el 19,9% que posee en Suzuki, según una orden de la Corte de Arbitraje Internacional de Londres, lo que pone fin a una alianza que empezó en 2010 y no prosperó debido a diferencias culturales. Suzuki indicó que podría indemnizar a Volkswagen, ya que el tribunal determinó también que la automotriz japonesa incumplió el acuerdo. Volkswagen adquirió la participación, que al cierre del viernes valía cerca de US$3.800 millones, en 1.700 millones de euros (US$1.900 millones al cambio actual). u Nexen, filial canadiense de la petrolera estatal china Cnooc, afirmó que acatará una orden de los reguladores de Canadá de suspender la operación de 95 oleoductos en sus campos de arenas bituminosas en Long Lake, en la provincia de Alberta, debido a presuntas irregularidades. Las autoridades investigan la ruptura de un oleoducto en julio que derramó 31.500 barriles de petróleo, aguas residuales y arena. Nexen dijo que presentará la documentación solicitada, pero no dio un cronograma ni estimó el impacto de la suspensión. u Apple informó que Ian Rogers, uno de los principales ejecutivos de su nuevo servicio de streaming de música, Apple Music, renunció a la compañía. Rogers era el presidente ejecutivo de Beats Music cuando fue comprada por Apple en 2014 por US$3.200 millones, y se mudará a Europa para trabajar en una compañía de un sector no relacionado, dijo una fuente. Envíe sus comentarios a: [email protected] © 2015 Todos los derechos reservados JOHAN ORDONEZ/AFP/GETTY IMAGES OPINIÓN Mary Anastasia O’Grady asegura que algunos grupos desean usar las protestas anticorrupción que han movilizado al país para cancelar las elecciones y hacerse con el poder. wsjamericas.com En línea >> y bonos). Eso en EE.UU. ¿Qué pasa en el resto del mundo? China se desacelera y probablemente ahora crece menos que lo que señala la tasa oficial de 7%. Sin embargo, indicadores alternativos, como la producción industrial, exageran el bajón porque la economía está en una transición desde las manufacturas hacia los servicios, que exigen una mayor mano de obra. Esa es la razón por la que no parece haber problemas de desempleo, aunque las cifras oficiales no son uniformes. El estallido de la burbuja bursátil no debiera tener un mayor impacto económico que su formación. La consultora china Gavekal Dragonomics resalta que las acciones representan sólo 5% del patrimonio de los chinos. La emisión de acciones no es una fuente importante de financiamiento para las empresas. Los precios de los bienes raíces son más relevantes para el patrimonio de las familias y como aval para conseguir créditos bancarios. Los precios y las ventas de viviendas repuntaron recientemente debido a las bajas tasas de interés y menores restricciones sobre las compras. La decisión del Banco Popular de China de devaluar el yuan es negativa para el resto del mundo puesto que reducirá las exportaciones de países que compiten con China. Sin embargo, la moneda se ha devaluado sólo 3%, lo que no cambia mucho la situación. ¿Por qué entonces la medida tuvo tanta repercusión? En gran parte porque los observadores externos estaban divididos sobre si la devaluación representaba, tal y como indicó el banco central, un esfuerzo genuino para alinear el yuan con el mercado, o si se trató de una reacción motivada por el pánico del liderazgo político para contrarrestar un enfriamiento económico que ha sido más agudo de ! %!!!! !'!!!!!!!$!!"#&!!!$! !"#&!!'!$ $!!" # lo previsto. Ambas hipótesis pueden ser ciertas, pero la toma de decisiones en China es tan poco transparente que nadie está seguro. Los países emergentes que exportan materias primas han visto cómo sus perspectivas se han deteriorado a raíz de la reciente inestabilidad del mercado. Todo esto se veía venir. Luego de un auge histórico, los precios de los commodities comenzaron a caer en 2011, no sólo por la menor demanda china sino también por un creciente suministro, especialmente en el caso del petróleo. Por ende, el reciente descenso de los precios puede ser interpretado no como un factor perjudicial para el mundo, sino como algo negativo para los exportadores como Rusia y Canadá y positivo para importadores como India y EE.UU. De modo que, aunque no hay grandes razones para prever un estancamiento de la economía global, las recientes fluctuaciones de los mercados han desnudado vulnerabilidades. La más importante tiene que ver con los próximos pasos de la Fed. El banco central estadounidense ha señalado su intención de subir las tasas este año desde el nivel de casi cero en el que se encuentran desde 2008, tal vez en septiembre. El desempleo ha caído a 5,3%, por lo que es cada vez más difícil justificar tasas tan bajas. El problema es que la inflación se aleja cada vez más de la meta de 2% de la Fed. El Departamento de Comercio reveló que el índice de precios al consumidor, excluyendo los de los alimentos y la energía, había aumentado 1,2% en julio. La reciente caída del crudo y la apreciación del dólar pueden hacerlo aún más bajo. En el altamente improbable caso de que las alzas de tasas generen caos en los mercados y frenen el crecimiento, ni la Fed ni los bancos centrales de otros países están bien equipados para reaccionar. El Banco Central Europeo ya ha reducido su tasa de interés de referencia a debajo de cero y está comprando bonos como parte de su proceso de flexibilización cuantitativa. China tiene espacio para recortar sus tasas de interés y aumentar el gasto fiscal, pero eso exacerbaría su endeudamiento. Recurriendo a una desgastada analogía: los bomberos del mundo se están quedando sin agua. No es un problema por el momento, pero lo será si la economía global se incendia. Las señales de China que el mercado ignoró u Facebook lanzará una tecnología para identificar videos que sean copias de los publicados por sus creadores. La empresa de Silicon Valley, que ha sido criticada por productores de video por no impedir la difusión de contenido no autorizado, dijo que trabaja con un grupo de creadores que incluye Fullscreen, Jukin Media y Zefr. Los usuarios reincidentes podrían ser bloqueados para subir videos o fotos, según fuentes. Guatemala, cerca a un punto de inflexión las primeras señales de problemas, como las solicitudes de seguro de desempleo, se han mantenido estables o han mejorado. A nivel global, los gerentes de compras de las empresas manufactureras y de servicios han reportado un crecimiento ininterrumpido de nuevos pedidos en las últimas semanas, según las encuestas elaboradas por Markit. Durante la caída, el mercado llegó a borrar US$2 billones del patrimonio de las familias estadounidenses. Suena como un monto cuantioso, pero en términos porcentuales no lo es. El gasto de los hogares no reacciona violentamente a estas variaciones precisamente porque son tan comunes. Según J.P. Morgan, la caída del mercado reduciría el crecimiento del gasto del consumidor estadounidense en 0,25 puntos porcentuales durante cada uno de los próximos dos años, una cifra equivalente al impulso previsto del descenso en los precios de la gasolina. ¿Puede el mercado hacerle una zancadilla a la economía? El VIX, el índice de volatilidad que elabora la Chicago Board Options Exchange (CBOE), que mide el temor de los inversionistas derivado de los precios de las opciones de compra y venta de acciones, ha aumentado. Sin embargo, brilla por su ausencia la clase de problemas en el corazón del sistema financiero que derrumbaron la economía en 20072008. Un indicador de tensión financiera recopilado por el Banco de la Reserva Federal de St. Louis, que combina indicadores de renta variable, renta fija y mercados de dinero, también ha repuntado pero sigue por debajo de lo normal. (Un indicio problemático que hay que seguir con atención son las dificultades en los precios y el corretaje de fondos que cotizan —ETF, por sus siglas en inglés—, uno de los vehículos más importantes utilizados en las estrategias de acciones !# i Mucho antes de que los inversionistas perdieran la fe en el mercado de acciones de China, algo raro estaba pasando en los puertos de Long Beach y Los Ángeles, donde los estibadores y cargadores procesan casi 40% del intercambio comercial de Estados Unidos con el gigante asiático. Jock O’Connell, un asesor comercial con 28 años de experiencia estudiando los puertos, no detectaba los patrones que eran de esperar de un crecimiento rápido de la clase consumidora china. El número de contenedores procedentes de China seguía creciendo, pero a partir de 2013, un número decreciente zarpaba en la dirección opuesta. La semana pasada, los mercados bursátiles globales experimentaron una sacudida violenta cuando los inversionistas reaccionaron ante el desplome de las bolsas chinas y señales inconfundibles de que la segunda economía del mundo perdía bríos. Sin embargo, los observadores de los patrones del comercio entre EE.UU. y China habían divisado durante varios años las señales que el mercado pasó por alto. “Hace un par de años, todo el mundo no paraba de hablar de la pujante y creciente economía en China”, dijo O’Connell. “Empecé a ver nuestras cifras de exportación a China y pensé que tal vez estábamos haciendo algo mal”. Bienes estadounidenses que son populares entre la clase media china, como almendras o los vinos de California, no estaban creciendo todo lo que preveía. Entre 2000 y 2010, las exportaciones de EE.UU. a China pasaron de 2% a 7% del total. Luego, Puertos de la costa oeste de EE.UU., como el de Los Ángeles, vieron los primeros indicios de que la demanda china estaba en baja. la tendencia se estancó. La cifra volvió a subir en 2014 y desde entonces ha descendido. Las señales de advertencia de los puertos, sin embargo, no eran fáciles de detectar. Las terminales de la costa oeste de EE.UU. estuvieron sumidas en una serie de congestiones debido a problemas logísticos y agitación laboral. Cuando esos inconvenientes se solucionaron durante el segundo trimestre de este año, el comercio no repuntó. En retrospectiva, las importaciones chinas deberían haber provisto una señal de advertencia más clara. Desde 2002, después de su ingreso a la Organización Mundial del Comercio, el país asiático empezó a inundar los mercados globales con bienes baratos. Paul Ashworth, economista jefe para EE.UU. de Capital Economics, cree que eso produjo un cambio significativo en la inflación estadounidense. “Durante los últimos 12 a 15 años, ha habido una deflación continua de precios de bienes en EE.UU.”, dijo. “Todo es por causa de China”. Antes de 2002, la inflación de servicios y la de bienes en EE.UU. se movían típicamente en la misma dirección, impulsadas por la salud de la economía estadounidense. A partir de 2002, la inflación en los servicios se mantuvo estable, mientras que la de bienes empezó a caer. Los restaurantes y las peluquerías no tienen mucha competencia internacional, pero las estanterías de los supermercados están cada vez más llenas de bienes chinos. En 2013, con los precios en picada, Beijing confrontó a las fábricas que producían artículos que nadie compraba. El Ministerio de Industria y Tecnología de la Información de China les ordenó a empresas en 19 industrias reducir su producción. Las plantas de cemento, acero, químicos y papel tuvieron que disminuir su actividad. De todas formas, los bienes siguieron llegando a EE.UU., lo que sugería que la demanda interna en China era débil. La desaceleración en China era inevitable. Una población que envejece y crece poco significaba que el impulso que recibió en el pasado de la llegada de nuevos trabajadores sería difícil de repetir. La reserva de China de perso- nas en edad productiva (aquellos entre 16 y 59 años) empezó a caer en 2013 y se espera que siga la tendencia descendente. Los economistas también han cuestionado las estadísticas oficiales de China, las cuales sólo han mostrado una desaceleración modesta. Eso ha llevado a muchos economistas a monitorear indicadores como la generación eléctrica, la producción de cemento o las ventas de autos de pasajeros para tener una mejor visión de lo que está pasando, dijo Megan Greene, economista jefe de John Hancock Asset Management. El desempeño de la bolsa fue otro factor que ocultó los problemas subyacentes del país. Entre octubre de 2014 y enero de GEORGE CASTELLANOS/AFP/GETTY IMAGES i ! MICHAL CZERWONKA PARA THE WALL STREET JOURNAL i What’s News "" este año, el Índice Compuesto de Shanghai se disparó 47%. De enero a junio, saltó otro 53%. “A lo largo del año pasado, mucha gente dijo, ‘hemos escuchado algunas noticias negativas, pero mire, el mercado de acciones está subiendo, así que algo debe estar bien’, e ignoraron las señales de una desaceleración seria”, dijo Patrick Chovanec, estratega jefe de Silvercrest Asset Management Group y ex profesor de la Universidad de Tsinghua, en Beijing. Ahora, la ganancia del mercado de Shanghai para el año ha sido borrada y los inversionistas que ignoraron las señales de una desaceleración han tenido que reconsiderar sus estrategias. China sigue siendo la segunda economía del mundo después de EE.UU., una posición que probablemente no cambiará pronto. En los próximos años, su crecimiento se podría desacelerar aún más, pero podría finalmente terminar con una economía más sostenible. Un país que crece de forma lenta no puede seguir construyendo carreteras para siempre, pero una clase media en ascenso podría beber mucho más vino californiano. “Solía ser que cuando EE.UU, estornudaba, el resto del mundo se enfermaba”, dijo Greene de John Hancock. “Ahora, otras economías grandes, especialmente China, pueden estornudar y el resto del mundo lo siente”. El drama en la frontera colombo-venezolana La ofensiva de Nicolás Maduro contra los colombianos indocumentados que residen en Venezuela ha generado pánico en los municipios fronterizos, un éxodo masivo y tensión entre los dos países. En línea >> wsjamericas.com