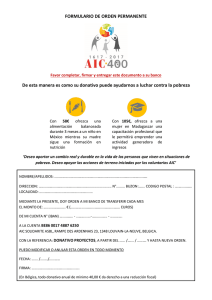

El donativo de 1629 en la Andalucía bética=The Donation

Anuncio