EEUU: Consumo y renta personal (feb-16)

Anuncio

")

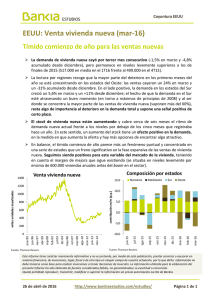

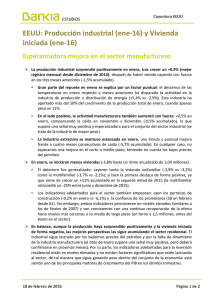

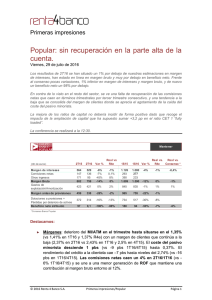

Coyuntura EEUU EEUU: Consumo y renta personal (feb-16) El consumo decepciona a principios de año El consumo continúa creciendo a ritmos muy modestos: +0,1% en febrero por tercer mes consecutivo vs +0,4% en media mensual en 2015, lastrado por el descenso en el gasto de bienes (-0,7% vs -0,6%), donde el “efecto precio” es especialmente significativo. En el lado positivo, el gasto en servicios mantiene un crecimiento dinámico, similar al registrado a lo largo del año pasado (+0,4% en febrero vs +0,4% anterior). ▪ En términos reales, el consumo aumentó un +0,2% tras permanecer estancado en enero. No obstante, el balance de lo que llevamos de trimestre también es modesto (+1,3% anualizado en enero-febrero frente al 4T15) y todo apunta a que el consumo crecerá en el 1T16 (+1,5% estimado) con menos fuerza que a finales del año pasado (+2,4%). ▪ El deflactor del consumo retrocedió en febrero (-0,1% vs +0,1%) y su interanual volvió a descender (+1,0% vs +1,2%), debido al descenso en los precios energéticos. Excluyendo la volatilidad de las partidas de alimentos y energía, el deflactor subyacente permaneció en el +1,7% (máximo desde principios de 2013), frente al +1,4% en que cerró el año pasado. Sin embargo, la propia Fed no considera que esa tendencia alcista se prolongue a lo largo del año: sus últimas previsiones rebajan el deflactor subyacente hasta el rango 1,4%-1,7% (estimado para el 4T16) frente al 1,6%-1,7% publicado en diciembre. La renta disponible moderó su crecimiento: +0,2% en febrero frente al +0,4% anterior, lastrada por un descenso en los salarios (-0,1%). Teniendo en cuenta el dinamismo del mercado laboral, la caída de los salarios parece puntual; probablemente, se trata de una corrección tras el fuerte crecimiento de meses anteriores (+0,5% en media mensual entre octubre y enero). A pesar de esa moderación en la renta, el efecto precio en el gasto de bienes está permitiendo a las familias aumentar su ahorro: 5,4% de la renta disponible frente al 5,3% anterior o el 5,0% registrado en media en el 4T15. El dato de febrero recoge un consumo algo más débil de lo esperado; pero cabe señalar que el gasto en servicios está creciendo con fuerza y que la situación de las familias sigue siendo muy positiva: elevada creación de empleo, caída de la tasa de paro, aumento de la tasa de participación, descenso en los precios energéticos, riqueza neta en máximos y elevada confianza de las familias. La reactivación de la economía a principios de año será menor de lo esperada. Las perspectivas de que el crecimiento del consumo en el 1T16 será menor que en el 4T15 (tendría que crecer cerca de un excepcional +0,7% en marzo para superar el +2,4% registrado a finales de 2015) se une a las señales negativas para la inversión en bienes de equipo (a raíz del dato de pedidos de bienes duraderos) y obliga a rebajar la previsión de crecimiento del PIB para el 1T16 (1,5%-1,7% frente al 2,0% estimado inicialmente). 29 de marzo de 2016 Página 1 de 2 Coyuntura EEUU Consumo real excl. energía Deflactor del consumo 5,0 5,0 4,0 deflactor suby. deflactor 4,0 3,0 3,0 (%) a/a (%) a/a 2,0 1,0 0,0 -1,0 2,0 1,0 0,0 -2,0 -1,0 -3,0 ene-15 oct-15 mar-14 abr-14 jul-13 oct-12 abr-11 ene-12 jul-10 oct-09 feb-12 Consumo nominal 96,0 ene-09 abr-08 jul-07 ene-06 ago-15 ene-15 jun-14 abr-13 nov-13 sep-12 feb-12 jul-11 dic-10 may-10 ago-08 mar-09 ene-08 oct-09 Fuente: Thomson Reuters . Fuente: Thomson Reuters . Tasa de ahorro 12,0 94,0 10,0 (%) renta disponible 92,0 90,0 88,0 86,0 84,0 media pre-boom crediticio 8,0 6,0 4,0 2,0 82,0 80,0 Fuente: Thomson Reuters. ene-10 dic-07 oct-03 nov-05 sep-01 ago-99 jul-97 jun-95 abr-91 may-93 feb-87 mar-89 jul-12 oct-08 abr-01 ene-05 jul-97 oct-93 ene-90 abr-86 jul-82 oct-78 ene-75 abr-71 jul-67 oct-63 ene-60 0,0 ene-85 % renta disponible oct-06 -2,0 -4,0 Fuente: Thomson Reuters. Este Informe tiene carácter meramente informativo y no se pretende, por medio de esta publicación, prestar servicios o asesorar en materia financiera, de inversiones, legal, fiscal o de otro tipo en ningún campo de nuestra actuación, por lo que dicha información no debe tomarse como base para realizar inversiones o tomar decisiones de inversión. La información utilizada para la elaboración del presente Informe ha sido obtenida de fuentes consideradas fiables, no garantizándose su exactitud o concreción. Queda prohibido reproducir, transmitir, modificar o suprimir la información sin previa autorización escrita de Bankia. 29 de marzo de 2016 Página 2 de 2