News Inversiones

Anuncio

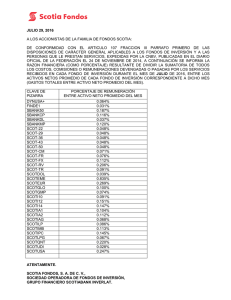

Scotia Fondos Mutuos News Inversiones Santiago, agosto 2016 HECHOS DESTACADOS PARA INVERSIONES Los principales efectos internacionales del Brexit han sido paulatinamente redimensionados y más bien circunscritos a las economías directamente involucradas, en medio de perspectivas monetarias que se han vuelto predominantemente más expansivas. El comunicado de la Fed del 27 de julio abrió más la posibilidad de que continúe con las alzas de tasas dentro del presente año, pero sin asegurarlo. Los mercados accionarios disfrutaron de un importante repunte en julio, especialmente intenso en los mercados más castigados. Actualmente las perspectivas siguen pareciendo más favorables para los emergentes de Asia y América Latina, precisamente porque sus tendencias de largo plazo son positivas. No obstante que esto coincide con nuestra visión previa y de que los principales mercados desarrollados no han salido de una condición que es predominantemente bajista, hay que insistir en que probablemente la volatilidad en el actual semestre será alta, tanto por las rotaciones de carteras en un mercado de gran liquidez, como por los efectos que vayan teniendo los cambios en las percepciones sobre esa misma liquidez (expectativas de política monetaria, particularmente en EEUU). El tipo de cambio se desplomó hasta el límite inferior de nuestro amplio rango para el segundo semestre ($ 652 - $ 722), yendo incluso más allá de lo apreciado en monedas de similares características. No obstante en los últimos días repuntó y los datos recientes sugieren que tiene espacio para aumentar, teniendo su próxima resistencia en torno a $ 668. La volatilidad debería mantenerse alta en el segundo semestre, dentro del rango mencionado. En línea con lo pronosticado, la economía sigue dando señales de crecimiento débil, muy por debajo del potencial que probablemente se ubica en torno a 3%. El mercado espera para este año y el próximo expansiones de 1,7% y 2%, respectivamente, alineándose con nuestras expectativas, que tienen sesgo a la baja. En mayo el crecimiento fue de 1,8%, en línea con nuestra estimación y por sobre el mercado, pero el resultado de junio y julio probablemente sean inferiores. Las perspectivas inflacionarias para el año en curso se han mantenido en 4%. Para julio se espera una variación mensual de 0,1%, que es sustancialmente menor que hace unas semanas, pero variaciones mensuales posteriores se han incrementado. El mercado incluso ha rebajado el pronóstico de inflación 2017 a 2,8%, por debajo del 3% referencial. La tasa de política monetaria probablemente no sufrirá modificaciones por un largo tiempo, hasta muy a fines de 2017. Si bien es posible que en el próximo comunicado (11 de agosto) opte por retirar el sesgo alcista, de las minutas pasadas y algunas intervenciones recientes se deduce que las opiniones al respecto están muy lejos de consensuarse. NUESTROS FONDOS MUTUOS Mantenemos recomendación de invertir en nuestros Fondos de Deuda” Scotia Leader” (duración +/-4.82 años, cartera +/-20% en Instrumentos en pesos y +/-80% en Instrumentos en UF, con rentabilidad YTD 2016 3.75%) y “Scotia Optimo” (duración +/-2.77 años, cartera+/- 38% en Instrumentos en pesos y +/-62% en Instrumentos en UF, con rentabilidad YTD 2016 3.23%). Otra excelente alternativa es nuestro fondo “Scotia Confianza” (duración 292 Días, cartera +/- 16% UF y 84% Nominal) También se sugiere considerar nuestros fondos con exposición a mercados emergentes, tales como Scotia Latinoamérica (14.8% Rentab ytd 2016), Scotia Global acciones (1.50% Rentab ytd 2016), Scotia Asia Emergente (0.96% Rentab ytd 2016) y en mercado local a través de Scotia Acciones Nacionales (5.15% Rentab ytd 2016). Distribución por Sector Tel ecomunicación Tecnología 3% 3% 3% 2% Industrial Sa l ud Ma teri ales Scotia Acciones nacionales 4% Instrumento % del Fondo S.A.C.I FALABELLA 6,91% CENCOSUD SA 5,72% EMPRESA NACIONAL DE ELECTRIC 5,26% ENERSIS AMERICAS SA 5,00% PARQUE ARAUCO SA 4,94% EMPRESAS COPEC SA 4,45% ENGIE ENERGIA CHILE SA 4,37% ENERSIS CHILE SA 4,34% AES GENER SA 4,10% BANCO DE CHILE 4,07% Fores tal 4% Uti l ities 33% Ca ja 7% Retail 8% Cons umo Fi nanciero 12% 21% Distribución Geográfica Ca ja Scotia Latinoamérica 10% Instrumento % del Fondo ISHARES MSCI MEXICO CAPPED 17,9% ISHARES MSCI BRAZIL CAPPED E 16,9% ABERDEEN GL-LATIN AM EQ-I2 16,8% ISHARES MSCI CHILE CAPPED ET 15,6% ISHARES MSCI ALL PERU CAPPED 15,5% CASH 10,0% EMPRESA NACIONAL DE ELECTRIC 3,1% COLBUN SA 2,6% ENDESA AMERICAS SA 1,6% Bra zi l 17% Peru 15% Chi l e 23% Mul ti La tAm 17% Mexi co 18% Scotia Global Acciones Pes o Chileno 4% Distribución por Sector Egi pto; 3% Mul ti -Sector 3% Sudá frica; 4% Sa l ud 5% Tel ecom 5% Chi l e; 3% Distribución Geográfica Mul ti ; 4% Ta i wán; 4% Fi nanciero Cons umos Básicos 6% 33% Chi na ; 24% Pes o Chileno; 4% Industrial 6% Fi l ipinas; 9,52% Tecnología 18% India; 21% Cons umo Di s crecional Ta i landia; 7% 20% Indonesia; 7% Bra s il; 10% Scotia Asia Distribución por Sector Distribución Geográfica Tel ecom 7% Ta i wán 4% Cons umo Di s crecional Tecnología 21% 19% Sa l ud 1% Pes o Chileno 3% Mul ti -Sector 5% Pes o Chileno 3% Aus tra lia 4% Mul ti 5% Chi na Indonesia 8% Fi nanciero 30% Filipinas 12% 36% Industrial 8% Accede desde aquí a completos informes de los mercados, monedas, tasas de interés y bolsas Ta i landia 12% India 22% DESCARGAR AQUÍ Te invitamos a estar al día de datos financieros y económicos del Chile y el mundo, visita nuestro Portal Financiero. Contacta a tu Ejecutivo de Cuentas o Ejecutiva de Inversiones e infórmate sobre cómo invertir en nuestros Fondos Mutuos y otros productos de inversión. Infórmese de las características esenciales de la inversión en fondos mutuos, las que se encuentran contenidas en los reglamentos internos y contratos de suscripción de cuotas. Infórmese sobre la garantía estatal de los depósitos en su banco o en www.sbif.cl