BBVA Plan Multiactivo Moderado, PPI

Anuncio

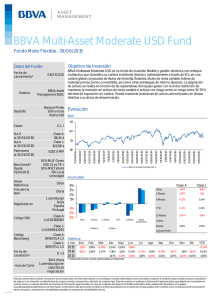

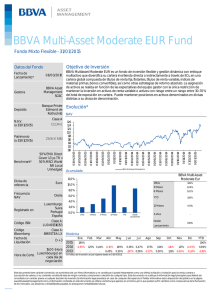

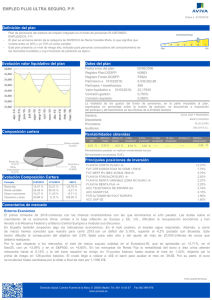

Aprende a planificar tu jubilación www.jubilaciondefuturo.es BBVA Plan Multiactivo Moderado, PPI Definición del Plan Informe de Gestión Plan de Pensiones del Sistema Individual integrado en el fondo de pensiones de renta variable mixta internacional BBVA SESENTA Y UNO, F.P. El fondo invierte más del 50% de su patrimonio en otras IIC financieras, españolas o extranjeras, pertenecientes o no al grupo de la Gestora. La inversión del fondo en Renta Variable se moverá entre el 30% y el 70%, según las expectativas del equipo gestor. Público Objetivo: Adecuado para personas con media/baja aversión al riesgo y preferiblemente con un horizonte lejano a la jubilación. Rentabilidad del Plan Acumulado año Últimos 12 meses Último ejercicio cerrado 3 años 5 años Histórica (desde inicio) 2,05% 5,63% 4,05% – – 4,01% Rentabilidades pasadas no presuponen rentabilidades futuras. Rentabilidades anualizadas para períodos superiores a un año. Evolución 1,13 1,11 1,09 1,07 1,05 1,03 1,01 0,99 O -15 N JA CT -14 -14 G U M A AY -14 14 BFE V13 O N -13 A U G AY -13 M FE B- 13 0,97 Valor liquidativo Datos del Plan Gestora BBVA Pensiones, E.G.F.P., S.A. Depositario BBVA Fecha de integración del Plan 16/10/2012 Patrimonio a 31/03/2015 (euros) 422.343.945,64 Número de partícipes + beneficiarios 26.138 Valor liquidativo a 31/03/2015 1,1013 Comisiones Aplicadas Comisiones La eurozona despierta de su letargo económico. Las expectativas de crecimiento mundiales se estabilizan para 2015 de la mano de la eurozona, que parece afianzar la recuperación económica. EE.UU. por el contrario, pierde cierto empuje en el 1T aunque con perspectivas favorables para el conjunto del año, mientras que los países emergentes aminoran sus previsiones de crecimiento debido a la desaceleración en China y Latinoamérica. La depreciación del euro, la caída del precio del petróleo y la política monetaria del BCE (que se ha embarcado finalmente en un programa de compras de deuda pública) son los factores que están soportando el buen momento de la eurozona, cuyo crecimiento podría rondar el 1,5% en 2015 tras crecer un 0,9% en 2014. En EE.UU., los últimos datos apuntan a cierta ralentización en el 1T (que podría tener un crecimiento por debajo del 2% anualizado) afectado por la mala climatología y la huelga en los puertos de la costa oeste. A pesar de ello, los buenos fundamentales de la economía apuntan a un crecimiento para 2015 cercano al 3%, lo que permitirá a la Fed subir tipos hacia finales de año. En China, parece volver cierta atonía que podría dejar su crecimiento en 2015 algo por debajo del 7%. En cuanto a los precios, las tasas de inflación se sitúan en negativo o cero en los principales países desarrollados a excepción de Japón, aunque aislando la subida del IVA en 2014 también estaría en negativo. Renta fija y renta variable al alza, especialmente en Europa. La renta variable cierra en positivo el 1T liderada por Europa, que refleja la mejora en sus expectativas de crecimiento. La bolsa de EE.UU., después de un mal enero por la incertidumbre monetaria y el efecto de la apreciación del dólar, consigue recuperarse de las pérdidas en febrero y marzo. La deuda soberana de los países centrales presenta una fuerte caída de tipos ante el entorno deflacionista global, especialmente en los tramos largos de curva alemana, influidos por la determinación del BCE. En la periferia, la prima de riesgo griega sube 225pb en el 1T tras la victoria de Syriza en las últimas elecciones. Sin embargo no se observa contagio al resto de la periferia. En crédito, después del buen inicio de año, en marzo se amplían los diferenciales, especialmente los de grado especulativo de EE.UU., aunque consiguen cerrar el trimestre con estrechamientos. El petróleo parece encontrar cierto equilibrio en torno a los 55$/b (Brent) a pesar de los fuertes vaivenes observados durante el período. En divisas, el dólar continúa su camino apreciador, especialmente frente al euro, que cierra el 1T con una caída del 11,3% hasta niveles de 1,07 $/€. En este entorno, el porcentaje de renta variable se ha mantenido en torno al 50% de la cartera. Nos mantenemos positivos en este activo, buscando beneficiarnos del elevado potencial que consideramos existe en los sectores cíclicos (financieros, materiales, energía, industria y tecnología), así como en la temática de elevada rentabilidad por dividendo. A nivel regional tenemos preferencia `por la renta variable europea (incluida periferia) y japonesa. En cuanto a la renta fija, evitamos la exposición directa a la renta fija de gobiernos de los países de mayor seguridad (USA y Alemania), manteniendo posiciones principalmente en crédito corporativo europeo y, selectivamente, posiciones en deuda emergente, en emisiones ligadas a la inflación y en emisiones de alto rendimiento (high yield) con coberturas sobre la duración de la cartera para proteger a la misma de posibles repuntes de tipos. En divisas, mantenemos la apuesta larga de dólar frente a euro con el fin de seguirnos beneficiando de las diferencias entre las políticas monetarias de ambos países. Porcentaje Base de cálculo Comisión de Gestión(*) 1,50% Patrimonio Comisión de Depósito(**) 0,10% Patrimonio Gastos totales del fondo imputables al Plan(1): 0,272% (1) Se incluyen los siguientes conceptos: comisión de gestión y de depósito, servicios exteriores, amortización de gastos de establecimiento. (*) Desde el 02/10/2014, incluido, reducida para cumplir con RD 304/2004. (**) Desde el 01/02/2013, incluido. Hechos Relevantes Consulta Vinculante V2559-14 a la Dirección General de Tributos tras la que la Administración Tributaria regula al ejercicio fiscal en que se tiene que aplicar la reducción del 40% Tras las consultas frecuentes que se están realizando por la aplicación de la reducción del 40%, en concreto por el cobro en forma de capital por la contingencia de jubilación, ponemos a su disposición una consulta realizada a la Dirección General de Tributos en relación al cobro por jubilación de dos planes de pensiones en distintos ejercicios. En relación a la cuestión planteada, se señala que “con independencia del número de planes de pensiones de que sea titular un contribuyente, la posible aplicación de la citada reducción del 40% sólo podrá otorgarse a las cantidades percibidas en forma de capital en un mismo período impositivo, a elección del contribuyente, y por la parte que corresponda a las aportaciones realizadas con anterioridad al 31 de diciembre de 2006”. BBVA Plan Multiactivo Moderado, PPI Informe Trimestral 31 de marzo de 2015 Principales inversiones Tipo de Activo PAR.NOMURA FDS I-JPN STR V-A EUR 5,41% ISHARES CORE FTSE 100 UCITS ETF 4,95% LETRAS DEL TESORO VTO. 220116 4,89% ISHARES DJ ESTOXX50 4,86% PAR.DWS FLOATING RATE NOTES 4,81% PAR.AMUNDI 6 M - I 4,81% LETRA TESORO ITALIANO 0 140915 4,41% LETRA TESORO ITALIANO 0 311215 4,40% ISHARES EURO STOXX 50 UCITS 4,36% PAR.M&G OPTIMAL INCOME-A-EURO-A 3,85% Liquidez, Monetarios y Renta Fija 66,21% Renta Variable* 34,24% Estructura y evolución histórica Trimestre anterior 31/12/2014 Trimestre actual 31/03/2015 Liquidez, Monetarios y Renta Fija 66,21% 66,21% Renta Variable* 33,79% 34,24% – – Retorno Absoluto (*) La inversión en Fondos de Renta Variable es solo de un 34,24%, la exposición total de la Cartera a Renta Variable aumenta hasta el 54,60% a través de derivados. Fondos de Renta Variable Fondos de Renta Fija y Monetarios MONETARIOS EMERGENTES CRÉDITO GLOBAL JAPÓN RF EMERGENTES SECTORIAL RF HIGH YIELD CRÉDITO EUROPEO EUROPA 0% 2% 4% 6% 8% 10% 12% 14% 16% 0% 2% 4% 6% 8% 10% 12% Divisa OTRAS USD EUR -20% 0% 20% 40% 60% 80% 100% “Todos los datos contenidos en este informe están elaborados con exactitud, salvo error u omisión tipográficos. Este informe no constituye una oferta para incrementar las aportaciones al Plan. Las aportaciones deberán realizarse, en base a lo establecido en sus propias Especificaciones, respetando, en todo caso, los límites máximos financieros establecidos por la normativa vigente.“ www.bbvaassetmanagement.com Servicio de atención telefónica: 902 36 30 36