ASUR-SE APROBÓ EL PLAN MAESTRO DE

Anuncio

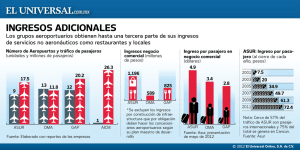

Latin American Equity Research México – Análisis Ciudad de México, Abril 3, 2009 ASUR COMPRA PRECIO OBJETIVO: P$60.3 SE APROBÓ EL PLAN MAESTRO VISTA DE DESARROLLO PARA 2009-2013: POSITIVO DESDE NUESTRO PUNTO DE Noticias/Análisis: El 1° de abril, Asur anunció que recibió la aprobación por parte de la Secretaría de Comunicaciones y Transportes (SCT) para el Plan Maestro de Desarrollo (PMD) para cada una de sus concesiones para los años 2009-2023. Factor de Eficiencia. El factor de eficiencia a usarse es de 70 pb, que es menor a los 75 pb incluidos en el plan anterior. Este factor aplica para el cálculo de las tarifas máximas por unidad de trabajo para 2009-2023. Una unidad de trabajo es igual a un pasajero o 100 kilos de carga. Para el periodo del 1° de enero de 1009 al 31 de diciembre de 2013, la tasa máxima aplicable a la tarifa máxima de aeropuertos se reducirá por este factor de eficiencia en términos reales. Para los aeropuertos de Asur, la tarifa máxima (en pesos a diciembre de 2008) es ahora P$134.8, la cual – en una base preliminar- sería cercana a P$138.8 para 2009, que calificamos como favorable, considerando la tarifa de P$134.8 para 2008. Asimismo, hubo incrementos significativos en las tarifas máximas para Cozumel, Mérida y Tapachula. Inversiones de Capital. Los programas del Plan Maestro de Desarrollo de Asur contemplan una inversión de capital total de P$4.7 mil millones para sus nueve aeropuertos. De estos nueve aeropuertos, Cancún representa el 51% de estas inversiones de capital, y de las inversiones de capital para Cancún, aproximadamente 82% se realizarán más tarde, en el periodo 2014-2013. Aeropuerto de la Riviera Maya (una limitante). El comunicado de prensa de Asur menciona que, dado que el PMD se aprobó antes de la ejecución del Aeropuerto de la Riviera Maya, la Secretaría de Comunicaciones y Transportes no considera el potencial efecto de este proyecto en los pronósticos a largo plazo de pasajeros para el aeropuerto de Cancún de Asur. Cuando la concesión del proyecto de la Riviera Maya se otorgue (lo cual se espera dentro de los próximos tres meses), la SCT se comprometió a modificar el Plan Maestro de Desarrollo conforme las nuevas proyecciones del nivel de tráfico de pasajeros y ajustar las inversiones obligatorias y las tarifas máximas que Asur está autorizada a cargar. Subrayamos que Asur comentó en su comunicado de prensa que está “evaluando actualmente las cifras aprobadas por la Secretaría de Comunicaciones y Transportes”. Conclusiones: Desde nuestro punto de vista, el PMD es positivo para Asur. Primero, reduce el factor de eficiencia para los próximos años, el cual es mejor al que anticipábamos (estábamos esperando una cifra similar a la de años anteriores). Segundo, no vemos un cambio significativo en las tarifas del aeropuerto de Cancún, que consideramos como positivo; aunado a las mejorías en otros aeropuertos, lo cual deberá permitirle a la compañía compensar los decrementos esperados en pasajeros. Nuestra primera evaluación es que las nuevas tarifas conducirán a una mezcla de ventas ligeramente mejor para Asur de la anticipada anteriormente. Asimismo, dado que las inversiones de capital para el aeropuerto de Cancún están concentradas después de 2014, con sólo P$211 millones anuales de 2009 a 2013, creemos que el rendimiento del FEL (yield) podría mejorar para la compañía. Finalmente, consideramos positivo que el plan no se vea afectado por el aeropuerto de la Riviera Maya, y una vez que se decida quién obtendrá la concesión, Asur podrá revisar estas cifras con la Secretaría de Comunicaciones y Transportes. Valuación y Riesgos: Nuestro precio objetivo para el CA09 esta basado en un modelo de FED con una tasa de descuento de 11.98% y una tasa de crecimiento terminal de 2.0% e implica un múltiplo FV/EBITDA conocido 2009E de 8.4 veces y un múltiplo adelantado de 7.2 veces. Principales riesgos: (1) un deterioro adicional de los prospectos de crecimiento para las economías de México y E.U.; (2) a Asur podría impedírsele participar en el proceso de licitación para la construcción del aeropuerto en la Riviera Maya, el cual competiría con su aeropuerto de Cancún; (3) la próxima revisión de su Plan Maestro de Desarrollo 2009-2013 en 2008; y (4) desastres naturales (tales como huracanes), amenazas terroristas (que podrían afectar la industria del turismo), entre otros. Luís Miranda, CFA México – Comentario de empresas El presente informe ha sido preparado por el Departamento de Análisis de Grupo Financiero Santander, mismo que forma parte de Santander Central Hispano (Grupo Santander) y se facilita sólo a efectos informativos. Bajo ninguna circunstancia deberá usarse ni considerarse como una oferta de venta ni como una petición de una oferta de compra. Cualquier decisión de compra, por parte del receptor deberá adoptarse teniendo en cuenta la información pública existente sobre ese valor y, en su caso, atendiendo al contenido del prospecto proporcionado a la Comisión Nacional Bancaria y de Valores y a la Bolsa Mexicana de Valores correspondiente, así como a través de las propias entidades emisoras. Queda prohibida la distribución del presente informe en los Estados Unidos, Reino Unido, Japón y Canadá. En los últimos doce meses, Grupo Santander o sus filiales han participado como coordinador, colocador o asegurador en una oferta pública de venta de Sare, Ica, Cemex, América Móvil, Alsea, Ara, Urbi, Megacable, Genomma Lab y BMV. En los últimos doce meses, Grupo Santander ha recibido compensación por servicios de banca de inversión de América Móvil, Ica, Cemex, Sare, Alsea, Gap, Financiera Independencia, Megacable, Urbi, Genomma Lab y BMV. En los próximos tres meses, Grupo Santander espera recibir o intentará recibir compensación por servicios de banca de inversión por parte de América Móvil, Cemex, Ica, Telmex, Gissa, Alsea, Ara, Liverpool, Geo, Mexichem, Gruma, Comerci, Televisa, Kimberly Clark, Famsa, Lamosa, Javer, Senda, Gicsa, Telefónica, Sofftek, Alfa, Pasa y Fincamex. La información que se incluye en el presente informe se ha obtenido en fuentes consideradas como fiables, pero si bien se ha tenido un cuidado razonable para garantizar que la información que incluye el presente informe no sea incierta ni equívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Todas las opiniones y las estimaciones que figuran en el presente informe constituyen nuestra opinión en la fecha del mismo y pueden ser modificados sin previo aviso. Grupo Financiero Santander, sus filiales o subsidiarias y cualquiera de sus funcionarios y/o consejeros podrán en cualquier momento tener una posición o estar directa o indirectamente interesados en valores, opciones, derechos o warrants referenciados a las compañías aquí mencionadas. Grupo Financiero Santander o sus filiales podrán en cualquier momento prestar servicios de banca de inversiones, banca comercial, banca corporativa o de cualquier otro tipo, o solicitar operaciones de banca de inversión, banca comercial, banca corporativa o de cualquier otro tipo a cualquier compañía citada en el presente informe, lo anterior buscando en todo momento evitar cualquier conflicto de interés. Ni Grupo Financiero Santander ni sus sociedades filiales o subsidiarias, así como ninguno de los funcionarios que laboran para las mismas aceptan responsabilidad alguna por pérdidas directas o emergentes que se deban al uso del presente informe o del contenido del mismo. El presente informe no podrá ser reproducido, distribuido ni publicado por los receptores del mismo con ningún fin. 2