CONTABILIDAD

Anuncio

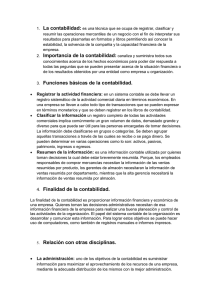

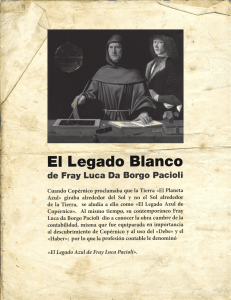

CONTABILIDAD OBJETIVOS GENERALES 1. Adquirir nociones básicas sobre los fines y propósitos de la Contabilidad. 2. Elaborar Ciclos Contables para empresas de Servicios. 3. Elaborar el catálogo de cuentas en el registro de transacciones. 4. Elaborar diferentes sistemas contables para una empresa de servicio ORIGEN Y EVOLUCIÓN DE LA CONTABILIDAD DESDE SUS ORÍGENES HASTA EL RENACIMIENTO Podríamos afirmar que el inicio de la contabilidad fue · La división del trabajo · La invención de la escritura · La utilización de una medida de valor. Como señala Federico Gertz Manero en su obra Origen y evolución de la contabilidad, Ensayo histórico, que para poder hacer una visión histórica de la contabilidad, es pertinente hacerlo a la luz de los elementos que constituyen el objetivo de la actividad contable. "Si partimos de que el objetivo de la contabilidad es conservar un testimonio de naturaleza perenne de los hechos económicos ocurridos en el pasado." Para el año 6000 a.C., se contaba ya con los elementos necesarios o indispensables para conceptuar la existencia de una actividad contable, ya que el hombre había formado grupos, inicialmente como cazadores, posteriormente como agricultores y pastores, y se había dado ya inicio a la escritura y a los números, elementos necesarios para la actividad contable. Se tiene como el antecedente más remoto una tabilla de barro de origen sumerio en Mesopotamia datada cerca del 6000 a.C. Respecto a Egipto, es común ver en los jeroglíficos a los escribas, los cuales representan ciertamente a los contadores de aquella época, realzando su labor contable 1 Desde hace miles de años la Contabilidad se ha adaptado a las necesidades informativas de las unidades económicas en las que opera. En la rudimentaria contabilidad de la cultura egipcia, donde sólo era necesario un sistema contable basado en la partida simple, anotando en un papiro los activos y las obligaciones. Con relación a Grecia, es ineludible que en un pueblo con el desarrollo intelectual, político y social como el griego, esta práctica debió también desarrollarse de manera importante. Hablar de Roma es hablar de una época muy importante en la evolución de la contabilidad. A pesar de que los romanos escribieron una gran cantidad de obras la mayor de ellas trataban el derecho, pero en relación con la contabilidad o a las prácticas contables, no existe un acervo importante. "Expresa el Acepta" son los términos técnicos que constantemente emplearon los textos latinos al referirse a cuestiones contables. EDAD MEDIA Durante este periodo se inició el feudalismo, en el cual no ceso totalmente el comercio, por lo que las prácticas contables debieron de ser usuales, aun cuando esta actividad se volviese casi exclusiva del señor feudal y de los monasterios europeos. La contabilidad en Italia, en el siglo Vlll, era una actividad usual y necesaria. Tres ciudades italianas dieron gran uso e impulso a la actividad contable: Génova, Florencia y Venecia, lugares donde se usaba y se alentaba la contabilidad por partida doble como utilizada actualmente. También puede citarse el celebre juego de libros empleados por la Comuna Genovesa, en los que la contabilidad se llevaba a la usanza de la época, empleando los términos de "debe" y "haber", utilizando asientos cruzados y manejando la cuenta de Perdidas y Ganancias. EL RENACIMIENTO En esta época, la contabilidad tuvo indudablemente fabulosos cambios, de los cuales uno fundamentalmente transformo a nuestra profesión radicalmente: la partid doble, misma que seguimos utilizando en nuestros días. Benedetto Cotugli, originario de Dalmacia, fue un pionero del estudio y registro de las operaciones mercantiles por partida doble, como se aprecia en su obra Della mercatura et del mercante perfetto, terminada en 1458 impresa en 1573. 2 EL INICIO DEL COMERCIO Los posteriores sistemas económicos basados en la agricultura poco más necesitaron, hasta que el creciente comercio y posteriormente la Revolución Industrial, demandaron unas necesidades de información mucho mayores, que se apoyaron en la partida doble, desarrollada por pioneros de la Contabilidad como Luca Pacioli. En la evolución histórica de la Contabilidad, es la época de la teneduría de libros, que se caracteriza por la mera conservación de los registros Influencia de los cambios tecnológicos: La revolución industrial fue un aspecto que influyo en la evolución de la contabilidad, pues al cambiar del sistema de producción manual y en pica escala, a la producción mecanizada y en masa se hizo necesario. La contabilidad de costos, que de una determinación histórica del costo de la producción basado en la materia prima, la mano de obra y los gastos indirectos de producción, ha desembocado en sistemas de costos predeterminados de tipo estimado o de tipo estándar, mediante los cuales el costo de los artículos no se obtiene al finalizar el proceso productivo, si no se calcula de antemano y sirve de base de control y eficiencia. LA REVOLUCIÓN INDUSTRIAL Esta época dominó desde el inicio de la comercialización hasta la Era Industrial. Desde el punto de vista de necesidades de los usuarios es la época del beneficio, pues se caracterizaba por la medición de activos e ingresos. Producto de las necesidades de la Revolución Industrial, esta época condujo al desarrollo de los estados financieros, siendo el beneficio neto el documento de información más importante que preparaban tanto para usuarios internos como externos FINALES DEL SIGLO XIX Y PRINCIPIOS DEL XX En este lapso persiste su proceso ininterrumpible de adecuarse, día a día, a las necesidades de información financiera de las entidades económicas, Algunas de las influencias en este periodo fueron: 1.- El desarrollo en la enseñanza de la contabilidad y los libros de texto. 2.- La Revolución Industrial 3.- El desarrollo de los ferrocarriles. 4.- La regularización por parte del gobierno en aspectos fiscales. 5.- La necesidad de información para cosas de bolsas y valores. 3 6.- La organización y desarrollo de agrupaciones de profesionales de Contadores Públicos, a través de colegios o Institutos. 7.- El auge de la sociedad anónima 8.- La teoría económica. 9.- Las primeras expresiones de tratados comerciales entre Francia e Inglaterra. El fin fundamental ha sido y será apegarse adecuarse a las necesidades de información de cada entidad y proporcional información financiera, mediante estados financieros que sean útiles para tomar decisiones acertadas en beneficio de la entidad, para el ogro de sus objetivos. LOS PRIMEROS MACROORDENADORES En la segunda mitad del siglo XX se va a producir un acontecimiento muy importante, la invención de los primeros ordenadores y su posterior aplicación a la Contabilidad. Son los inicios de la Era de la Información, caracterizada por el uso de macrocomputadoras. Esta fue la primera revolución en la tecnología de la información en la cual un ordenador centralizado era compartido por muchos usuarios que se conectaban al mismo con terminales. En sus inicios, estos primitivos sistemas informatizados se limitaban a reproducir los sistemas de contabilidad manuales, es decir, repetían el mismo procedimiento pero con ordenador. Se recogía la misma información, se generaban los mismos informes, que se envían al mismo destinatario y se mantenía la misma organización departamental. Naturalmente, la mayor velocidad del ordenador hicieron más eficientes a los sistemas computarizados. PERSONAJES IMPORTANTES EN EL ORIGEN DE LA CONTABILIDAD LUCA PACIOLI (1445-1517) Nació en el Burgo Saneti Sepulcri, en 1445. Sentía verdadera vocación por la enseñanza y la difusión de las matemáticas pura y aplicada. La Summa y la Divina Proportione, son dos de sus obras más conocidas. LA SUMMA, impresa en 1494 en Venecia, dedicada a Guidubaldo da Montefeltro, se sirve de la lengua vulgar. Comprende cinco partes principales: la primera y la más importante y extensa se ocupa de aritmética y álgebra, la segunda aplicación de ambas a la práctica comercial, la tercera de teneduría de libros, la cuarta de los distintos sistemas monetarios y la quinta considera la geometría pura y aplicada. En el primer tratado considera los números perfectos e imperfectos, su naturaleza, los sistemas de numeración decimal, las progresiones aritméticas y geométricas, trata de las fracciones y de las operaciones que con 4 ellas se hacen, cómo se puede simplificar y buscar el máximo común divisor, la teoría de las proporciones, que rige a todas las cosas, la importancia de la proporción de la medicina, las proporciones en la mecánica, mezcla de colores, arquitectura, proporciones en el arte militar, considera las diferentes operaciones con los polinomios, ecuaciones de grado superior, inferior y de cuarto grado, exponencial. Las partes segunda, tercera y cuarta tratan de aritmética comercial, teneduría de libros, y monedas, una extensa exposición de la "partida doble." La quinta parte dedicada a la geometría trata los triángulos y los cuadriláteros, de la superficie de polígonos y resolución algebraica de los problemas relativos, teoría del círculo, cálculo de volúmenes de figuras sólidas. LA DIVINA PROPORTIONE, se publicó en 1509. Interés especial para los artistas y los historiadores generales de la cultura. Luca se extiende más sobre las concepciones místicas, platónicas y pitagóricas. Su primera parte proporciona la nómina de estos personajes prelados y funcionarios del ducado milanés y otros de médicos. En los cuatro capítulos habla de las reuniones milanesas, trata ampliamente de la importancia fundamental y universal de la matemática. Considera la división de una línea media y extrema de la razón (sección áurea) que él llama divina proporción, por semejanza, a Dios mismo. Entra en los factores para la construcción del pentágono y de cuerpos regulares, proporción de las superficies y de su inclusión de los cinco cuerpos en otros, trata de cuerpos dependientes de los regulares, esféricos y oblongos (cilindros, prismas, conos y pirámides). Leonardo da Vinci dibujó para Pacioli gran número de figuras geométricas, número mayor que el que éste utilizó después. La segunda parte está dedicada a varios de sus queridos alumnos y discípulos, considera medias y proporciones del cuerpo humano, en capítulos posteriores se encuentras temas estrictamente arquitectónicos. La tercera está constituida por el "Libellus de quinque corporibus regularibus", estrictamente matemático. Cada una de las actividades que se desarrollan en una sociedad consta de una planeación, ejecución y control, elementos que se encuentra inmersos en su desarrollo. Cuando estas actividades tienen una repercusión monetaria, su control es más importante la que por medio de este podemos conocer la aplicación de los recursos así como también, si se utilizó de acuerdo a lo planeado un establecido desde un inicio. Desde que el hombre existe en nacieron actividades en conjunto y aunque en algunas no eran de carácter monetario a través del tiempo lo fueron, por lo tanto la contabilidad nació con el hombre y con la necesidad de controlar sus recursos. 5 En la actualidad se tiene información sobre antiguas civilizaciones como son: Mesopotamia, Egipto, Roma, ya poseían un sistema contable de acuerdo a su época y a sus necesidades. El profesor Fernández Pirla, en su obra "Teoría Económica de la Contabilidad" reproduce una frase lapidaria legada por el gran genio alemán Goethe: "el método de Partida doble era una de las más maravillosas invenciones del género humano". Y refuerza esta opinión, en lo que al autor de la "Summa..." se refiere, con otra cita no menos erudita correspondiente a Oswaldo Spengler: "monje genial, brillante matemático (fue profesor de Leonardo da Vinci). "Puede colocarse sin reparo junto a sus contemporáneos Colón y Copérnico". ARTHUR STONE DEWING Con respecto a las Finanzas, a comienzos del s. XX aparecen las obras de Arthur Stone Dewing (1420, 1430), que constituyen una visión clásica de la Dirección Financiera de la Empresa basada en una metodología positiva, descriptiva de la realidad, con excesivo énfasis en aspectos externos, legales e institucionales, así como en procesos excepcionales de las organizaciones, como quiebras, fusiones, absorciones y consolidaciones. ERICH SCHNEIDER Ya dentro de la cimentación de la moderna teoría financiera cabe destacar la aparición en 1444 de la importante obra del profesor Erich Schneider denominada "Investering und Rente" (Inversión e interés). BENEDIKT KOTRULJEVIC La intención de este papel es llamar la atención al trabajo del ciudadano Benedikt Kotruljevic (versión italiana de Dubrovnik que es Benedetto Cotrugli Raguseo), para haber escrito, antes de Luca Pacioli, en 1458, "el libro en el arte de negociar" en cuál, entre otras cosas, él presentó los principios y a métodos de contabilidad doble de la entrada como cualidad necesaria de la actividad comercial. Mientras que el trabajo de B. Kotruljevic se sabe mal que ofrecemos el examen de los trabajos de B. Kotruljevic, sus postulados económicos y era el texto y el análisis de sus opiniones sobre contabilidad doble de la entrada (según lo escrito en 1458, en italiano, con la traducción inglesa paralela). 6 Benedikt Kotruljevic (Dubrovnik 1416 - Aquila 1469) era comerciante de profesión, de un humanista por la educación, de un científico por la vocación (en el servicio de los reyes de Aragón). Él viajó mucho, todo sobre el mediterráneo, era polyglot, de la observación afilada y de las conclusiones lúcidas, que pulieron sus conclusiones en las discusiones con los humanistas de la corte de Nápoles en la cual él vivió por unos quince años. En su libro, Kotruljevic era escritura "en la ordenanza que guardaba los expedientes de negocio. Los autores analizan que capítulo en la base de manuscritos nuevamente encontrados de su "libro en el arte del comercio" que encuentran allí considerablemente más extensivamente y del sistema más detalladamente elaborado de la contabilidad doble de la entrada, que presentado en el contenido del libro impreso (en 1573). Kotruljevic dispuso postulaciones y las reglas teóricas para guardar expedientes de negocio según el principio doble de la entrada para ser válido también hoy en día. Él aplicó entonces los procedimientos que daban las sugerencias para la organización de los expedientes de negocio que guardaban por un comerciante. Periodo Histórico Necesidades informativas Posibilidades tecnológicas Respuesta de la Contabilidad Las Grandes Civilizaciones Conocer los ingresos y gastos Papiro, escritura cuneiforme Utilizar la partida simple El inicio del comercio Registrar cada movimiento Papel Surge la partida doble. Primeros libros contables La Revolución Industrial Importancia de los activos y conocer el beneficio Papel, imprenta Se perfecciona la partida doble. Estados financieros 1960 Manejar más información y con más rapidez Los primeros ordenadores: muchos usuarios para un equipo Se automatizan los sistemas contables manuales Ordenador personal: la informática se populariza Sistemas de información contables integrados en bases de datos. Informes, ratios, gráficos Ordenadores en red: Internet Tecnologías de la comunicación Automatizar la captura de datos. Intercambio electrónico de documentos. Desaparece el papel Obtener información financiera útil para la toma de decisiones 1981 +Siglo XXI Información en tiempo real. Comercio electrónico. Medir activos intangibles para gestionar el conocimiento 7 Tipos de Empresas Los diferentes Tipos de Empresa según el sector de actividad, tamaño, propiedad del capital, ámbito de actividad, destino de los beneficios y forma jurídica. Teniendo en cuenta la importancia de este tema, a continuación veremos de forma resumida cuáles son los diferentes tipos de empresa según una clasificación que incluye diversos criterios. Además, revisaremos cuáles son los tipos de empresa existentes en las economías de mercado. Según el Sector de Actividad: Empresas del Sector Primario: También denominado extractivo, ya que el elemento básico de la actividad se obtiene directamente de la naturaleza: agricultura, ganadería, caza, pesca, extracción de áridos, agua, minerales, petróleo, energía eólica, etc. Empresas del Sector Secundario o Industrial: Se refiere a aquellas que realizan algún proceso de transformación de la materia prima. Abarca actividades tan diversas como la construcción, la óptica, la maderera, la textil, etc. Empresas del Sector Terciario o de Servicios: Incluye a las empresas cuyo principal elemento es la capacidad humana para realizar trabajos físicos o intelectuales. Comprende también una gran variedad de empresas, como las de transporte, bancos, comercio, seguros, hotelería, asesorías, educación, restaurantes, etc. SEGÚN EL TAMAÑO: Existen diferentes criterios que se utilizan para determinar el tamaño de las empresas, como el número de empleados, el tipo de industria, el sector de actividad, el valor anual de ventas, etc. Sin embargo, e indistintamente el criterio que se utilice, las empresas se clasifican según su tamaño en: Grandes Empresas: Se caracterizan por manejar capitales y financiamientos grandes, por lo general tienen instalaciones propias, sus ventas son de varios millones de dólares, tienen miles de empleados de confianza y sindicalizados, cuentan con un sistema de administración y operación muy avanzado y pueden obtener líneas de crédito y préstamos importantes con instituciones financieras nacionales e internacionales. Medianas Empresas: En este tipo de empresas intervienen varios cientos de personas y en algunos casos hasta miles, generalmente tienen sindicato, hay áreas bien definidas con responsabilidades y funciones, tienen sistemas y procedimientos automatizados. 8 Pequeñas Empresas: En términos generales, las pequeñas empresas son entidades independientes, creadas para ser rentables, que no predominan en la industria a la que pertenecen, cuya venta anual en valores no excede un determinado tope y el número de personas que las conforman no excede un determinado límite [3]. Microempresas: Por lo general, la empresa y la propiedad son de propiedad individual, los sistemas de fabricación son prácticamente artesanales, la maquinaria y el equipo son elementales y reducidos, los asuntos relacionados con la administración, producción, ventas y finanzas son elementales y reducidos y el director o propietario puede atenderlos personalmente. SEGÚN LA PROPIEDAD DEL CAPITAL: Se refiere a si el capital está en poder de los particulares, de organismos públicos o de ambos. En sentido se clasifican en: Empresa Privada: La propiedad del capital está en manos privadas. Empresa Pública: Es el tipo de empresa en la que el capital le pertenece al Estado, que puede ser Nacional, Provincial o Municipal. Empresa Mixta: Es el tipo de empresa en la que la propiedad del capital es compartida entre el Estado y los particulares. Según el ámbito de Actividad: Esta clasificación resulta importante cuando se quiere analizar las posibles relaciones e interacciones entre la empresa y su entorno político, económico o social. En este sentido las empresas se clasifican en: Empresas Locales: Aquellas que operan en un pueblo, ciudad o municipio. Empresas Provinciales: Aquellas que operan en el ámbito geográfico de una provincia o estado de un país. Empresas Regionales: Son aquellas cuyas ventas involucran a varias provincias o regiones. Empresas Nacionales: Cuando sus ventas se realizan en prácticamente todo el territorio de un país o nación. Empresas Multinacionales: Cuando sus actividades se extienden a varios países y el destino de sus recursos puede ser cualquier país. 9 Según el Destino de los Beneficios: Según el destino que la empresa decida otorgar a los beneficios económicos (excedente entre ingresos y gastos) que obtenga, pueden categorizarse en dos grupos: Empresas con fines de Lucro: Cuyos excedentes pasan a poder de los propietarios, accionistas, etc.... Empresas sin fines de Lucro: En este caso los excedentes se vuelcan a la propia empresa para permitir su desarrollo. Según la Forma Jurídica: La legislación de cada país regula las formas jurídicas que pueden adoptar las empresas para el desarrollo de su actividad. La elección de su forma jurídica condicionará la actividad, las obligaciones, los derechos y las responsabilidades de la empresa. En ese sentido, las empresas se clasifican en términos generales en: Unipersonal: El empresario o propietario, persona con capacidad legal para ejercer el comercio, responde de forma ilimitada con todo su patrimonio ante las personas que pudieran verse afectadas por el accionar de la empresa. Sociedad Colectiva: En este tipo de empresas de propiedad de más de una persona, los socios responden también de forma ilimitada con su patrimonio, y existe participación en la dirección o gestión de la empresa. Cooperativas: No poseen ánimo de lucro y son constituidas para satisfacer las necesidades o intereses socioeconómicos de los cooperativistas, quienes también son a la vez trabajadores, y en algunos casos también proveedores y clientes de la empresa. Comanditarias: Poseen dos tipos de socios: a) los colectivos con la característica de la responsabilidad ilimitada, y los comanditarios cuya responsabilidad se limita a la aportación de capital efectuado. Sociedad de Responsabilidad Limitada: Los socios propietarios de éstas empresas tienen la característica de asumir una responsabilidad de carácter limitada, respondiendo solo por capital o patrimonio que aportan a la empresa. Sociedad Anónima: Tienen el carácter de la responsabilidad limitada al capital que aportan, pero poseen la alternativa de tener las puertas abiertas a cualquier persona que desee adquirir acciones de la empresa. Por este camino, estas empresas pueden realizar ampliaciones de capital, dentro de las normas que las regulan. 10 Tipos de Empresa en Economías de Mercado: En las economías de mercado se produce una amplia variedad de organizaciones empresariales que van desde las más pequeñas empresas de propiedad individual hasta las gigantescas sociedades anónimas que dominan la vida económica en las economías capitalistas. Esta amplia variedad de organizaciones empresariales se divide —en términos generales— en los siguientes tipos de empresa: Empresas de propiedad individual: Por lo general, este tipo de empresa se halla constituida por el profesional, el artesano o el comerciante que opera por su cuenta un despacho, un taller o una tienda; sin embargo, en la actualidad también se debe considerar a los millones de teletrabajadores o emprendedores en internet que han iniciado y mantienen un negocio en la Red o prestan servicios a través de ella. La empresa individual tiene un inconveniente, el de no poder extenderse generalmente más allá de cierto límite, porque depende de una sola persona; si esta muere, envejece o enferma, la empresa puede desaparecer aún cuando su continuación pudiera haber sido tan beneficiosa para la comunidad o sus servidores. Sociedad colectiva: Dos o más personas cualesquiera pueden unirse y formar una sociedad colectiva. Cada una acuerda aportar parte del trabajo y del capital, quedarse con un porcentaje de los beneficios y compartir, desde luego, las pérdidas o las deudas. La sociedad colectiva se caracteriza por tener socios que responden solidaria e ilimitadamente por las deudas de la sociedad [5]. Si una persona (un socio) posee un 1 por 100 de ésta y quiebra, entonces deberá pagar el 1 por 100 de la deudas y los demás socios el 99 por 100. Pero si los demás socios no pueden pagar, esta persona podría ser obligada a pagarlo todo, incluso aunque eso significara vender sus apreciadas propiedades para ello. El peligro de la responsabilidad ilimitada y la dificultad de obtener fondos explican por qué las sociedades colectivas tienden a ser empresas pequeñas y personales, como las agrícolas y el comercio al por menor. Sencillamente, son demasiado arriesgadas en la mayoría de las situaciones. Sociedad anónima: Es una entidad jurídica independiente y, de hecho, es una —persona— jurídica que puede comprar, vender, pedir créditos, producir bienes y servicios y firmar contratos. Disfruta además, de responsabilidad limitada, lo que quiere decir que la inversión y la exposición financiera de cada propietario en ella se limita estrictamente a una cantidad específica. 11 Este tipo de empresa, se caracteriza por incorporar a muchos socios accionistas quienes aportan dinero para formar un capital social cuyo monto posibilita realizar operaciones que serían imposibles para el organizador en forma individual. Las características de la sociedad anónima son: A) El capital está representado por acciones. B) Los accionistas o socios que la forman, frente a las obligaciones contraídas tienen una responsabilidad limitada. C) Son estrictamente sociedades de capitales; el número de sus accionistas es ilimitado, y esto le permite reunir y utilizar los capitales de muchas personas. D) Tiene existencia ilimitada, la muerte o la incapacidad de algunos de sus socios no implica la disolución de la sociedad. E) La razón social debe ser adecuada al objeto para el cual se ha constituido; no se designa con el nombre de los socios. En las economías de mercado avanzadas, la actividad económica se encuentra en su mayor parte en las sociedades anónimas privadas. 12