SÍNDICO PRESENTA INFORME GENERAL.

Anuncio

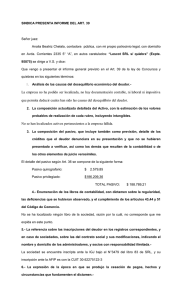

SÍNDICO PRESENTA INFORME GENERAL.- Sr. Juez: Jorge Guillermo Podestá, Sindico en autos “WES PETROL S.A. S/ QUIEBRA” manteniendo el domicilio constituido en Reconquista 336, 8º piso “T”de esta Ciudad, a V.S. digo: i) Que en legal tiempo y forma presento el informe general según lo dispone el artículo 39 de la Ley 24.522. 1) El análisis de las causas del desequilibrio económico del deudor. Esta Quiebra fue decretada el 22 de febrero del corriente año, a pedido de Quickfood SA, empresa que luego no peticionó verificación de su crédito. Resultaron infructuosas las notificaciones cursadas en los domicilios conocidos de la sociedad y las cursadas a los domicilios de sus directivos. Sus responsables no respondieron y no cumplieron con sus obligaciones de información y colaboración. Fue infructuosa la constatación ordenada pues en la oficina que habría ocupado la fallida, el administrador del edificio informó que West Petrol se había retirado aproximadamente un año antes. Al proceso concurrieron tres acreedores: el ente recaudador de impuestos nacionales y dos instituciones bancarias. Resultó imposible conocer documentadamente algo acerca de los negocios reales de la fallida. Ello por la falta total de colaboración, la inexistencia de libros de contabilidad y de documentación de respaldo. Los acreedores concurrentes no tenían 1 relación directa con la actividad negocial de la fallida. En estas condiciones, debo manifestar, que carezco de los antecedentes necesarios para poder descubrir las causas de este desequilibrio patrimonial. 2) La composición actualizada y detallada del activo, con la estimación de los valores probables de realización de cada rubro, incluyendo intangibles. Hasta este momento se desconoce la existencia de algún bien de la fallida. La sociedad no presentó el detalle de su patrimonio. Los oficios cursados a los registros de propiedad no informaron ninguna titularidad a nombre de la fallida. 3) La composición del pasivo, que incluye también, como previsión, el detalle de los créditos que el deudor denunciara en su presentación y que no se hubieren presentado a verificar, así como los demás que resulten de la contabilidad o de otros elementos de juicio verosímiles. Detallo a continuación el pasivo concursal que fue verificado por V.S. 2 Acreedores verificados Con privilegio A.F.I.P. 10.602,13 Quirografario 3.294,51 Banca Nationale del Lavoro SA 3.006,98 Nuevo Banco industrial de Azul SA 6.231,53 Totales 10.602,13 12.533,02 Sin perjuicio de la posibilidad que el Banco Industrial de Azul de revisar parte de su petición no verificada, no tengo conocimiento de otros compromisos que puedan incrementar el pasivo de la fallida. 4) Enumeración de los libros de contabilidad, con dictamen sobre la regularidad, las deficiencias que se hubieran observado, y el cumplimiento de los artículos 43, 44 y 51 del Código de Comercio. La fallida no acompaño los libros rubricados. Por ello no es posible expedirme sobre este punto. 5) La referencia sobre las inscripciones del deudor en los registros correspondientes y, en caso de sociedades, sobre las del contrato social y sus modificaciones, indicando el nombre y domicilio de los administradores y socios con responsabilidad ilimitada. La sociedad anónima se encuentra inscripta en la Inspección General de Justicia, bajo el número correlativo1722452, con fecha 9 de junio de 2003 bajo el número de inscripción 7688, en el libro 21, con domicilio en avda de Mayo 1370 piso 2º oficina 15. El directorio inscripto es el que detallo a continuación: 3 Veliz Liliana Lucia DNI 20.376.754 Presidente Ferragut Carlos Alberto DNI 11.742.701 Vice presidente Suárez Walter Ezequiel DNI 16.874.116 Director suplente En la A.F.I.P. está inscripta con CUIT 30-70835809-2 6) La expresión de la época en que se produjo la cesación de pagos, hechos y circunstancias que fundamenten el dictamen. Lo expuesto, respecto de la carencia de toda documentación y explicaciones, obligan a considerar los únicos elementos con que se cuenta en este proceso. Estos son los pedidos de verificación. Resulta destacable que su primer ejercicio fiscal no fue, cumplido participando ese primer compromiso del pedido de verificación de la AFIP. Puede presumirse que la sociedad operaba con insuficiencia de capital propio, pues no pudo pagar el impuesto resultante de sus primeras operaciones. Así no canceló su primera liquidación impositiva y tampoco los anticipos resultantes para el ejercicio siguiente. Respecto de los demás acreedores presentados se observa que a poco de abrir sus cuentas bancarias, operó a crédito mediante descuento de cheques de terceros. Por todo ello, considero que debo ubicar la época de inicio de su estado de cesación de pagos, cuando se produce el primer incumplimiento que en este caso corresponde a su primer vencimiento fiscal. La declaración tenía por vencimiento el 11 de mayo de 2004. Por ello fijo la fecha de inicio de la cesación de pagos, ese día 11 de mayo de 2004. 4 7) En caso de sociedades, debe informar si los socios realizaron regularmente sus aportes, y si existe responsabilidad patrimonial que se les pueda imputar por su actuación en tal carácter. La falta de los libros contables no permite responder a lo solicitado en este punto. 8) La enumeración concreta de los actos que se consideren susceptibles de ser revocados, según lo disponen los artículos 118 y 119. No advierto, hasta ahora, la existencia de actos susceptibles de ser revocados, haciendo reserva de denunciar eventualmente cualquier acto que advierta en el futuro y que amerite una acción en los términos de los arts. 118 y 119 LCQ. 9) Opinión fundada respecto del agrupamiento y clasificación que el deudor hubiere efectuado respecto de los acreedores. Este punto no es aplicable a la quiebra. 10) Deberá informar, si el deudor resulta pasible del trámite legal prevenido por el Capítulo III de la ley 25.156, por encontrarse comprendido en el artículo 8° de dicha norma. Este punto no es aplicable a este caso. ii) Informa: Informo a V.S. que en el día de la fecha he dado cumplimiento con lo ordenado por la Acordada del Superior de fecha 25/08/04.iii) Conclusión: 5 Siendo lo expuesto todo cuanto puedo informar, solicito que se tenga por presentado el informe del artículo 39 de la Ley 24.522. Proveer de conformidad SERÁ JUSTICIA- . Jorge Guillermo Podestá Contador Público (UBA) CPCECABA To XXXVIII Fo 168 6