EJERCICIOS CLASIFICACIÓN DE COSTOS

1.- ¿Cuál es la diferencia entre costos del periodo y costo del producto?

El costo del producto es exactamente lo que vale un producto al cual se piensa comprarlo para fin

comercial y venderlo aplicándole una ganancia

El costo del periodo es lo cuesta producir o fabricar un producto en lo que se refiere a la compra de

materia prima específicamente.

2.- Clasifique los siguientes costos como costos del producto (CP) o costos

del periodo (GP)

a. Peras de un coctel de frutas (GP)

b. Prima por tiempo extra (GP)

c. Comisiones legales (GP)

d. Seguro en equipo de oficina (CP)

e. Gastos de propaganda (CP)

f. Compensación de trabajadores de fábrica (CP)

g. Gastos de viaje (GP)

3.- ¿Cuál es la diferencia entre material directo y material indirecto?

Los materiales directos son aquellos que pueden identificarse con la producción de un artículo

terminado, que pueden asociarse fácilmente al producto y que representan un costo importante del

producto terminado. Ejemplo: el acero utilizado en la fabricación de automóvil.

Los materiales indirectos son los demás materiales o suministros involucrados en la producción de un

artículo que no se clasifican como materiales directos. Ejemplo: el pegamento que se emplea en la

fabricación de muebles. Los materiales indirectos son considerados como costos indirectos de

fabricación.

4.- ¿Cuál es la diferencia entre mano de obra directa y mano de obra

indirecta?

La mano de obra directa es el costo de mano de obra directamente atribuible a las unidades de los

productos elaborados por la organización. La mano de obra directa es también conocida como mano

de obra de toque porque el empleado toca el producto durante el proceso de fabricación.

Los salarios pagados a los empleados dentro de la organización que no están directamente

involucrados en la fabricación de mercancías representan los costos indirectos de una empresa. Estos

empleados no tocan los productos durante el proceso de fabricación. Ejemplos de mano de obra

indirecta incluye a supervisores, gerentes de planta, personal de ventas y marketing.

5.- Indica si los rubros que a continuación se presentan son materiales

directos (D) o materiales indirectos (I):

a. Papel para la producción de libros (D)

b. Frascos de pegamentos (I)

c. Madera (D)

d. Clavos (I)

e. Tela para la fabricación de camisas (D)

f. Lubricantes (I)

6.- Describo el concepto de mano de obra y su clasificación

Corresponde a toda la actividad remunerada de trabajadores que participan en algún proceso

productivo para conseguir algún producto o servicio, lo que se refleja en la contabilidad de una

empresa.

Se clasifican en mano de obra directa e indirecta

7. Indico si los rubros que a continuación se presentan son mano de obra

directa (D) o mano de obra indirecta (I):

a. Operador de maquinaria productiva (D)

b. Supervisor de planta (I)

c. Carpintero (D)

d. Ayudante de construcción (D)

e. Gerente de producción (I)

f. Mecánico de taller automotriz (D)

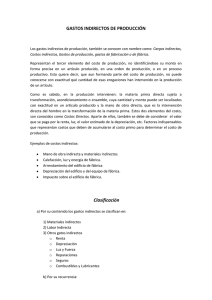

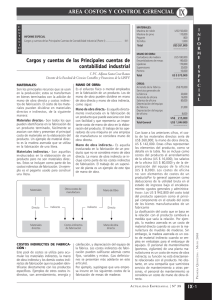

8.- ¿A qué se le considera costos indirectos de fabricación?

Los costos indirectos de fabricación comprenden aquellos costos de producción que no son ni

materiales directos ni mano de obra directa. “El problema” consiste en saber asignarlos (cargarlos)

convenientemente en las distintas ordenes de producción.

9. Describe ¿qué son costos indirectos de fabricación fijos y variables?

Fijos son aquellos costos en que necesariamente se tiene que incurrir al iniciar operaciones, es decir

representan los costos que debe pagar el proyecto aun cuando produzca nada, permanecen

constantes a los diferentes niveles de producción mientras el proyecto se mantenga dentro de los

límites de su capacidad productiva.

Variables: son aquellos que varían al variar el volumen de producción los costos variables se mueven

en la misma dirección del nivel de producción varían de forma directa con el cambio de volúmenes de

producción a menor nivel de producción los costos variables se incrementan y a menor producción

los mismos costos disminuyen.

10.- Indica si los siguientes rubros representan costos indirectos de

fabricación fijos (F) o costos indirectos de fabricación variables (V):

Alquiler de Fábrica (F)

Salarios de operadores y ayudantes (F)

Depreciaciones (F)

Materiales indirectos (F)

Seguro de Fábrica y empleados (F)

Reparaciones y mantenimiento de maquinaria (V)

11.- Clasifique los siguientes costos como costos de Producción (F), gastos de

Ventas (V), gastos administrativos (A).

a. Suministros de fábrica (F)

b. Propaganda (V)

c. Gastos de auditoría (V)

d. Alquiler en el edificio de oficinas generales (A)

e. Gastos legales (A)

f. Costos de tiempo ocioso (F)

g. Entretenimiento y viajes (V)

h. Fletes (V)

i. Deudas malas (F)

j. Fletes de entrada (F)

k. Impuestos de nómina de fábrica (A)

l. Impuestos de nómina departamento de ventas (V),

M. Salario del Director (A)

n. Muestras (F)

0

0