UNIVERSIDAD DE SAN CARLOS DE GUATEMALA.

FACULTAD DE CIENCIAS ECONÓMICAS. ESCUELA DE ADMINISTRACIÓN DE EMPRESAS.

ÁREA DE ADMINISTRACIÓN FINANCIERA. ADMINISTRACION FINANCIERA I. QUINTO SEMESTRE.

MADU Licda. Astrid Reina de Morales.

DATOS PARA EJEMPLO DE PRORRATEO DE COSTOS INDIRECTOS DE FABRICACIÓN (DISTRIBUCIONES PRIMARIA Y SECUNDARIA)

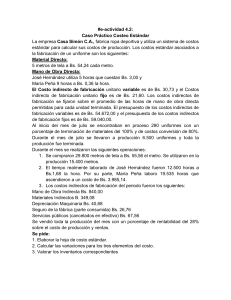

INSTRUCCIONES:

A continuación un cuadro que contiene el total de los costos indirectos de fabricación que se han registrado en una fábrica, de forma

acumulada por departamento, durante el último mes de operaciones, así también se proporcionan datos adicionales (valor maquinaria,

metros cuadrados ocupados, kilovatios consumidos por la maquinaria por hora fábrica, cantidad de personas que laboran y cantidad de

lámparas) que servirán como base para realizar apropiadamente el prorrateo o distribución de dichos costos indirectos.

Departamento

Centro Productivo No. 1

Centro Productivo No. 2

Talleres

Bodega

Superintendencia

Gerencia de Producción

TOTAL

Total de Costos

Indirectos ya

acumulados Q.

195,000.00

180,000.00

80,000.00

100,000.00

60,000.00

80,000.00

695,000.00

Valor de adquisición de

maquinaria

en Q.

55,000.00

140,000.00

Mts.2

Ocupados

KW * H.F.

Personal

Lámparas

150

100

80

70

10

10

420

8

12

18

20

7

2

3

2

52

25

20

15

15

3

2

80

195,000.00

20

Se le informa que, aunque se llevó control de los costos indirectos de fabricación incurridos por departamento, (descritos en la segunda

columna del cuadro anterior), existen otros costos indirectos de fabricación cuyas cifras están pendientes de ser distribuidas o

prorrateadas hacia los departamentos, siendo los siguientes:

Costos Indirectos de Fabricación aún no distribuidos

Servicios médicos del personal

Energía eléctrica

Seguro de maquinaria

Seguro de instalaciones

Fuerza motriz

Materiales indirectos

TOTAL

Valor en Q.

5,400.00

50,000.00

8,500.00

35,000.00

45,000.00

5,000.00

148,900.00

Base de Prorrateo Recomendable

Personal

Lámparas

Maquinaria

Mts.2

KW por mes

Producción realizada

Información general:

a. La fábrica trabajó 20 días al mes, en jornada diaria de 8 horas.

b. En la fábrica se tiene una capacidad de producción de 5 unidades (productos) por hora hombre.

c. Para realizar una apropiada distribución secundaria de los costos indirectos de fabricación, se informa que Gerencia de

Producción es una unidad administrativa que está al servicio de toda la fábrica; la Superintendencia supervisa los centros

productivos, la bodega de materiales y los talleres de la fábrica. La unidad de Talleres brinda mantenimiento a los centros

productivos y a la bodega, mientras que esta última atiende específicamente las solicitudes de materias primas de los centros

productivos. Las bases recomendadas para realizar la distribución secundaria son las siguientes:

Departamento

Gerencia de Producción

Superintendencia

Talleres

Bodega

Base de prorrateo recomendable

Personal

Personal

Horas Hombre

Producción del mes

En base a todo lo anterior se solicita:

1) Determinar el total de horas fábrica y el total de horas hombre (por departamentos)

2) Realizar la distribución primaria y secundaria de los costos indirectos de fabricación

3) Determinar el costo por hora hombre y el costo de producto fabricado, relacionado con los costos indirectos de fabricación

0

0