#e-actividad 4.2:

Caso Práctico Costeo Estándar

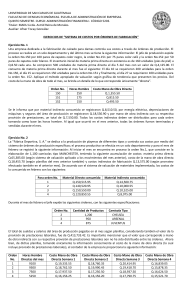

La empresa Casa Simón C.A., fabrica ropa deportiva y utiliza un sistema de costos

estándar para calcular sus costos de producción. Los costos estándar asociados a

la fabricación de un uniforme son los siguientes:

Material Directo:

5 metros de tela a Bs. 54,24 cada metro.

Mano de Obra Directa:

José Hernández utiliza 5 horas que cuestan Bs. 3,00 y

María Peña 9 horas a Bs. 0,36 la hora.

El Costo indirecto de fabricación unitario variable es de Bs. 30,73 y el Costos

indirecto de fabricación unitario fijo es de Bs. 21,60. Los costos indirectos de

fabricación se fijaron sobre el promedio de las horas de mano de obra directa

permitidas para cada unidad terminada. El presupuesto de los costos indirectos de

fabricación variables es de Bs. 54.672,00 y el presupuesto de los costos indirectos

de fabricación fijos es de Bs. 59.040,00.

Al inicio del mes de julio se encontraban en proceso 290 uniformes con un

porcentaje de terminación de materiales del 100% y de costos conversión de 80%.

Durante el mes de julio se llevaron a producción 6.500 uniformes y toda la

producción fue terminada.

Durante el mes se realizaron las siguientes operaciones:

1. Se compraron 29.800 metros de tela a Bs. 55,56 el metro. Se utilizaron en la

producción 15.400 metros.

2. El tiempo realmente laborado de José Hernández fueron 12.500 horas a

Bs.1,68 la hora. Por su parte, María Peña laboro 19.535 horas que

ascendieron a un costo de Bs. 3.985,14.

3. Los costos indirectos de fabricación del periodo fueron los siguientes:

Mano de Obra Indirecta Bs. 840,00

Materiales Indirectos B. 349,08

Depreciación Maquinaria Bs. 40,68

Seguro de la fábrica (parte consumida) Bs. 26,76

Servicios públicos (cancelados en efectivo) Bs. 67,56

Se vendió toda la producción del mes con un porcentaje de rentabilidad del 28%

sobre el costo de producción y ventas.

Se pide:

1. Elaborar la hoja de costo estándar.

2. Calcular las variaciones para los tres elementos del costo.

3. Valorar los inventarios correspondientes

0

0