- Ninguna Categoria

Econometr´ıa II

Anuncio

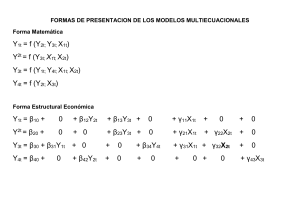

Econometrı́a II Ejercicios propuestos Román Salmerón Gómez Multicolinealidad 1. En el modelo de regresión Yt = β1 + β2 Xt + β3 Zt + ut se verifica que Xt = estimables? 1 2 · Zt . ¿Qué parámetros son 2. En el modelo de regresión Yt = β1 + β2 Xt + β3 Zt + ut se verifica que Xt = 2 · Zt . ¿Qué parámetros son estimables si se sabe que β3 = 1? 3. En el modelo en el que se explica el reparto de dividendos de una empresa, D, a partir del endeudamiento a corto plazo de la misma, EC, del endeudamiento a largo plazo, EL, y del número de ventas anulaes, V , se sospecha que pueda existir multicolinealidad debido a la similitud de las variables EC y EL. Por tal motivo se realiza: la regresión de la variable EC sobre el resto de variables independientes del modelo, obteniéndose un coeficiente de determinación de 00 990727. la regresión de la variable EL sobre el resto de variables independientes del modelo, obteniéndose un coeficiente de determinación de 00 9907107. la regresión de la variable V sobre el resto de variables independientes del modelo, obteniéndose un coeficiente de determinación de 00 01864573. ¿Existe multicolinealidad en el modelo? En caso afirmativo, ¿como lo solucionarı́a? 4. En el modelo Ct = β1 + β2 Rt + β3 Ht + ut donde C es el consumo familiar, R es la renta familiar y H el número de hijos, se ha obtenido que el autovalor más grande de X t X es 143’08, mientras que el más pequeño es 2’2. ¿Existe multicolinealidad en el modelo? Si al modelo anterior se le añade una nueva variable que mida el número de miembros de la familia con trabajo, el autovalor máximo pasa a ser 243’7 y el mı́nimo a 0’15. ¿Qué ocurre ahora? Indique qué ocurre con las estimaciones obtenidas en un modelo en el que exista multicolinealidad y cómo resolverı́a este problema. Modelos de Ecuaciones Simultáneas 1. Escribir matricialmente, identificando para ello las variables endógenas y predeterminadas, las formas estructural y reducida de los siguientes modelos de ecuaciones simultáneas. Además, estudiar la identificabilidad de cada ecuación combinando el método del rango y del orden. a) yi1 = γ21 yi2 + γ31 yi3 + β11 xi1 + β31 xi3 + β41 xi4 + i1 , yi2 = γ32 yi3 + β22 xi2 + β42 xi4 + i2 , yi3 = γ23 yi2 + β13 xi1 + β23 xi2 + β43 xi4 + i3 . 1 b) yi1 = γ21 yi2 + β11 xi1 + β21 xi2 + i1 , yi2 = γ12 yi1 + β12 xi1 + β22 xi2 + β32 xi3 + i2 , yi3 = γ13 yi1 + γ23 yi2 + β33 xi3 + +i3 . c) y1t = γ21 y2t + β11 x1t + β21 x2t + 1t , y2t = γ12 y1t + β32 x3t + 2t . 2. Se considera un modelo del mercado de dinero en el que la demanda de dinero depende del tipo de interés y de la población, mientras que el tipo de interés depende de la cantidad del dinero, el tipo de descuento y el exceso de reservas. Además, se supone que las relaciones son lineales pero no tienen término constante, y que el modelo está en equilibrio, es decir, la demanda de dinero es igual a la cantidad del dinero. Se pide: a) Formular el modelo y clasificar las variables. b) Obtener la forma estructural y reducida, y expresarlas en términos matriciales. c) Estudiar la identificación de las relaciones del modelo. 3. Dado el siguiente modelo de ecuaciones simultáneas escrito matricialmente en su forma estructural: 1 −2 −2 y1t y2t y3t 2 1 0 + 0 −1 1 −7 1 0 7 −4 0 + x1t x2t x3t x4t x5t −1 −7 −7 + 8 0 −14 0 9 0 + u1t u2t u3t = 0 0 0 . a) Obtener la forma reducida del mismo. b) Estudiar la identificabilidad de cada ecuación. 4. Escribir matricialmente, identificando para ello las variables endógenas y predeterminadas, las formas estructural y reducida de los siguientes modelos de ecuaciones simultáneas. Además, estudiar la identificabilidad de cada ecuación combinando el método de restricciones lineales y del orden. a) yi1 = γ21 yi2 + β11 xi1 + β31 xi3 + β41 xi4 + i1 , yi2 = γ12 yi1 + γ32 yi3 + β22 xi2 + β42 xi4 + i2 , yi3 = γ13 yi1 + β13 xi1 + β23 xi2 + β33 xi3 + β43 xi4 + i3 , sujeto a las restricciones β11 + β21 = 0 y γ13 − 2β23 = 0. b) yi1 = γ21 yi2 + γ31 yi3 + β11 xi1 + β21 x12 + β31 xi3 + β41 xi4 + i1 , yi2 = γ12 yi1 + γ32 yi3 + β32 xi3 + β42 xi4 + i2 , yi3 = γ13 yi1 + β13 xi1 + β23 xi2 + β33 xi3 + i3 , 2 sujeto a las restricciones β11 − β31 = 0 y γ13 − β33 = 0. c) yi1 = γ21 yi2 + γ31 yi3 + β11 xi1 + β31 xi3 + β41 xi4 + i1 , yi2 = γ12 yi1 + γ32 yi3 + β22 xi2 + β32 xi3 + β42 xi4 + i2 , yi3 = γ13 yi1 + γ23 yi2 + β13 xi1 + β23 xi2 + β33 xi3 + β43 xi4 + i3 , sujeto a las restricciones γ21 − β31 = 0, γ13 + 2β23 = 0 y γ23 − β33 + β43 = 0. d) y1t = γ21 y2t + β11 x1t + β21 x2t + 1t , y2t = γ12 y1t + β12 x1t + β22 x2t + β32 x3t + 2t , y3t = γ13 y1t + γ23 y2t + β33 x3t + 3t , sujeto a la restricción lineal β22 − 2β32 = 0. e) y1t = γ21 y2t + β11 x1t + 1t , y2t = γ12 y1t + β22 x2t + β32 x3t + 2t . f) y1t = γ11 y2t + β11 x1t + 1t , y2t = γ21 y1t + β21 x2t + 2t . 5. Considerando el siguiente modelo: β11 pt + β12 qt = γ11 x1t + γ12 x2t + u1t , β21 pt + β22 qt = γ21 x1t + γ22 x2t + u2t , a) Obtener la forma estructural y reducida del mismo en términos matriciales. b) Estudiar la identificación de cada ecuación del modelo bajo las siguientes condiciones: i) ii) iii) iv) v) vi) γ11 = γ12 = 0. γ11 = γ21 = 0. γ11 = 0. β21 = γ21 = 0. γ12 = γ21 = 0. γ12 = γ21 = γ22 = 0. 6. Estudiar la identificabilidad del siguiente modelo, dado en su forma reducida, mediante el método del rango: y1t = π11 x1t + π21 x2t + π31 x3t + u1t , y2t = π12 x1t + π22 x2t + π32 x3t + u2t , y3t = π13 x1t + π23 x2t + π33 x3t + u3t , sabiendo que −1 Γ = γ21 0 γ12 −1 0 γ13 γ23 , −1 3 β11 B = β21 0 β12 β22 β32 0 0 . β33 7. Sea el siguiente modelo de oferta y demanda en el mercado de trabajo: Nts s = γ11 Wt + β11 Nt−1 + β21 Tt + β31 Pt + 1t Ntd = γ12 Wt + β32 Pt + β42 Yt + 2t Nts = Ntd , donde Nts = Ntd = Nt es el volumen de empleo en el periodo t. Wt es el salario nominal en el periodo t. Tt es el tipo medio impositivo en el periodo t. Pt es el nivel de precios. Yt es el nivel de producción. Además se posee la siguiente información: Nt Wt Nt−1 Tt Pt Yt Nt 100 1000 125 150 250 350 Wt 1000 200 175 225 275 425 Nt−1 125 175 100 0 0 0 Tt 150 225 0 200 0 0 Pt 250 275 0 0 300 0 Yt 350 425 0 0 0 400 Se pide: a) Escribir la forma estructural y reducida en su forma matricial. b) Estudiar la identificabilidad de cada ecuación. c) Estimar los coeficientes de la forma reducida del modelo. d) Estimar la forma estructural del modelo por el procese que se considere más oportuno. 8. Sea el siguiente modelo: yi1 = γ21 yi2 + β11 xi1 + ui1 yi2 = γ12 yi1 + β22 xi2 + β32 xi3 + ui2 , para el cual se posee la siguiente información para 25 observaciones: y1 y2 x1 x2 x3 y1 20 6 4 3 5 y2 6 10 3 6 7 x1 4 3 5 2 3 x2 3 6 2 10 8 x3 5 7 3 8 15 Se pide: a) Escribir la forma estructural y reducida en su forma matricial. b) Estudiar la identificabilidad de cada ecuación. c) Estimar los coeficientes del modelo por MCO. d) Estimar la forma estructural del modelo por el procese que se considere más oportuno. 4 9. Sea el siguiente modelo: y1t = γ11 y2t + β11 x1t + u1t y2t = γ21 y1t + β22 x2t + β23 x3t + u2t , siendo y1 e y2 las variables endógenas y x1 , x2 y x3 variables exógenas. La matriz de las sumas de productos cruzados es la siguiente: y1 y2 x1 x2 x3 y1 200 60 4 10 20 y2 60 40 0 0 10 x1 4 0 10 0 0 x2 10 0 0 20 0 x3 20 10 0 0 5 Se pide: a) Escribir la forma estructural y reducida en su forma matricial. b) Estudiar la identificabilidad de cada ecuación. c) Estimar la primera ecuación utilizando MCO. d) Estimar la la segunda ecuación utilizando MCI. e) Estimar ambas ecuaciones por MC2E. f) Estimar todo el modelo utilizando MC3E. 10. Consideremos el siguiente modelo de ecuaciones simultáneas: Y1t = γ21 Y2t + β11 X1t + β21 X2t + ut1 , Y2t = γ12 Y1t + β32 X3t + u3t . Y supongamos que se han obtenido las siguientes momentos muestrales respecto a la media: Y1 Y2 X1 X2 X3 Y1 12 6 3 0 2 Y2 6 16 2 4 1 X1 3 2 4 0 2 X2 0 4 0 1 1 X3 2 1 2 1 3 Se pide: a) Escribir la forma estructural y reducida en su forma matricial. b) Estudiar la identificabilidad de cada ecuación. c) Estimar los coeficientes del modelo por MCO. d) Estimar la forma estructural del modelo por el procese que se considere más oportuno. 11. Para estimar el comportamiento del mercado de automóviles propulsados por motor de gasolina se dispone del siguiente modelo: qd = a0 + a1 p + a2 y + 1 , s = b0 + b1 p + b2 z + 2 , qd = qs q donde 5 q d es el número de unidades demandadas medidas en miles, q s es el número de unidades ofrecidas medidas en miles, y es la renta familiar media en millones de pesetas, p el precio medio en millones de pesetas del vehı́culo propulsado con motor de gasolina, y z es el precio relativo del litro de gasolina respecto del gasóleo. Se pide, a partir de los siguientes datos muestrales: q 120 89 98 112 114 117 98 130 102 107 140 128 133 109 112 p 1.830 1.573 1.902 1.715 1.806 1.776 1.938 1.432 1.803 1.804 1.380 1.475 1.402 1.670 1.720 y 4.120 4.802 4.505 4.803 4.721 5.203 4.601 5.370 4.870 4.903 5.128 5.031 5.215 5.133 5.304 z 1.21 1.22 1.31 1.27 1.28 1.30 1.32 1.33 1.37 1.40 1.20 1.17 1.37 1.42 1.28 tr 100 105 105 130 125 120 200 130 185 165 175 155 140 170 140 u 0.380 0.402 0.371 0.573 0.808 0.703 0.810 0.637 0.537 0.687 0.550 0.493 0.703 0.870 0.742 donde tr es el precio medio por trayecto en el transporte público y u es el precio medio en millones de pesetas de los vehı́culos usados. a) Escribir la forma estructural y reducida en su forma matricial. b) Estudiar la identificabilidad de cada ecuación. c) Estimar la forma estructural del modelo por MCI. d) Estimar los coeficientes del modelo por MC2E. e) Estimar los coeficientes del modelo por MC3E. f) Ofrecer una estimación del modelo mediante variable instrumental, justificando la selección de la misma. 12. Se pretende estimar el siguiente modelo de comportamiento agregado de una economı́a: ct = α0 + α1 yt + α2 ct−1 + 1t , it = β0 + β1 rt + β2 (yt − yt−1 ) + 2t , yt = ct + it + gt Para ello se cuenta con los siguientes datos anuales en miles de millones de unidades de cuenta: 6 año 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 ct 672.1 696.8 737.1 767.9 762.8 779.4 823.1 864.3 903.2 927.6 931.8 950.5 963.3 1009.2 1062.4 it 158.5 173.9 195.0 217.5 195.5 154.8 184.5 214.2 236.7 236.3 208.5 230.9 194.3 221.0 289.9 yt 1085.6 1122.4 1185.9 1254.3 1246.3 1231.6 1298.2 1369.7 1438.6 1479.4 1475.0 1512.2 1480.0 1534.7 1639.3 rt 7.71 5.11 4.73 8.15 9.84 6.32 5.34 5.61 7.99 10.91 12.29 14.76 11.89 8.81 10.16 gt 110.6 103.7 101.7 95.9 96.6 97.4 96.8 100.4 100.3 102.1 106.4 110.3 117.0 116.2 122.5 ct−1 657.9 672.1 696.8 737.1 767.9 762.8 779.4 823.1 864.3 903.2 927.6 931.8 950.5 963.3 1009.2 yt−1 1087.6 1085.6 1122.4 1185.9 1254.3 1246.3 1231.6 1298.2 1369.7 1438.6 1479.4 1475.0 1512.2 1480.0 1534.7 Se pide: a) Escribir la forma estructural del modelo. b) Escribir la forma reducida del modelo. c) Discutir la identificabilidad de cada una de las ecuaciones. d) Estimar la forma reducida. e) Estimar el modelo por MC2E. f) Estimar el modelo por MC3E. Modelos no lineales 1. Obtener una aproximación lineal de Taylor de los siguientes modelos no lineales: a) yt = xβt + t . b) yt = αeβxt + t . 2. ¿Cómo estimarı́a el modelo yt = αxβt + t , para t = 1, 2, . . . , T ? 3. Obtener la aproximación lineal mediante el desarrollo en serie de Taylor del modelo yt = α + xβt + t . 4. Obtenga la expresión linealizada del modelo yt = β0 + β1 eβ2 xt + t , aplicando el desarrollo en serie de Taylor en el entorno del punto (β0 , β1 ) = (1, 0, 0). 5. Dados los siguientes datos: x y 1 4 2 50 3 200 4 740 5 3000 a) Ajustar un modelo doblemente logarı́tmico de la forma y = Axβ e . b) Ajustar un modelo de la forma y = Aβ x e . c) Representar los datos de las transformaciones realizadas al linealizar los modelos. 7 d) Usar el coeficiente de determinación para indicar el mejor ajuste. 6. En cuatro regiones dedicadas al cultivo de cacao se observó que el área cultivada en hectáreas, X, y la producción obtenida en cientos de kg, Y , obteniéndose los siguientes datos: X Y 22 3 38 11 50 34 76 100 Ajustar un modelo doblemente logarı́tmico que permita conocer la producción a partir del área cultivada. 7. Obtener el sistema de ecuaciones normales de los siguientes modelos no lineales: a) yt = αeβxt + t . b) yt = β0 + β1 eβ2 xt + t . c) yt = β0 eβ1 xt + t . d) Ct = β1 + β2 Ytβ3 + t (función de consumo agregado). e) yt = β1 + xβt 2 + t . 8. Obtenga las ecuaciones normales resultantes al aplicar máxima verosimilitud al siguiente modelo yt = β0 x1t + β2 eβ3 x2t + t , 1 − β1 donde se supone la hipótesis de normalidad en el término de error. 9. Dados los modelos no linelaes yt = xβt + t , yt = β xt + , obtener la expresión analı́tica de los algoritmos de Newton-Raphson y Gauss-Newton 10. Dado el modelo no lineal yt = β0 β1xt + t , obtener la expresión analı́tica de los algoritmos de Newton-Raphson y Gauss-Newton. Además, mostrar cual serı́a la primera iteración del algoritmo a partir de las condiciones iniciales β0 = 1 y β1 = 0. 11. Dado el modelo yt = β1 eβ2 xt + t , obtener la estimación iterativa proporcionada por el algoritmo de Newton– 0 Raphson. Mostrar cual serı́a la primera iteración de los algoritmos a partir del valor inicial β = (β1 β2 ) = (y 0). 12. Dado el modelo yt = β1x1t + β2x2t + t , obtener la estimación iterativa proporcionada por el algoritmo de Gauss-Newton. Modelos de elección discreta 1. Estamos interesados en analizar el efecto de algunos de los determinantes de la decisión de acudir a una consulta médica en el último mes (VIS). El objetivo es cuantificar la relación entre las caracterı́sticas individuales y la probabilidad de realizar alguna consulta médica. Se consideran como factores explicativos el género (S2=1 si es mujer), la edad (EDAD), el estado de salud autopercibido (ES=1 es bueno) y la presencia de enfermedades crónicas (CR=1 si están presentes). Se han obtenido los resultados de aplicar estimaciones de Modelo de Probabilidad Lineal (MPL), modelo LOGIT y modelo PROBIT a una muestra de 1597 individuos y son las siguientes: 8 Coeficiente Constante S2 EDAD ES CR Estimación del MLP Error Tı́pico β̂ 0.373 0.045 0.089 0.023 0.002 0.001 -0.278 0.027 0.110 0.026 p–valor 0.000 (***) 0.000 (***) 0.01 (***) 0.000 (***) 0.000 (***) Estimación del Modelo Logit Coeficiente Error Tı́pico p–valor β̂ Constante -0.725 0.221 0.000 (***) S2 0.435 0.113 0.000 (***) EDAD 0.008 0.003 0.012 (**) ES -1.175 0.126 0.000 (***) CR 0.573 0.135 0.000 (***) Estimación del Modelo Probit Coeficiente Error Tı́pico p–valor β̂ Constante -0.425 0.133 0.001 (***) S2 0.265 0.068 0.000 (***) EDAD 0.005 0.002 0.014 (**) ES -0.728 0.077 0.000 (***) CR 0.343 0.080 0.000 (***) Se pide interpretar los coeficientes estimados en los tres modelos y el cálculo de odd-ratios. 2. Una empresa de seguros encuentra que la probabilidad de poseer un seguro de hogar frente a no poseerlo, puede escribirse mediante una relación lineal definida por el siguiente modelo: ŝi = 0,07 + 0,0002yi + 0,004Ei donde si es una variable dicotómica que vale 1 si el individuo i-ésimo posee un seguro y cero en caso de no poseerlo; yi es la renta y Ei es la edad del asegurado. Si la renta bruta mensual fuese de 4.000 euros y la edad del asegurado de 30 años, entonces: a) ¿Cuál es la probabilidad de NO poseer un seguro?. b) ¿Cuál es el incremento de probabilidad, si la renta de dicho individuo aumentase en 200 euros?. 3. Se ha estudiado la posibilidad de que el hecho de que una familia tenga la vivienda en propiedad o no (Y ) dependa de variables como los ingresos de los individuos (INGRESOS); si trabaja (TRABFIJO), que es una variable dicotómica que toma el valor uno si el cabeza de familia trabaja y cero en caso contrario; el sexo (SEXO), que también es dicotómica, tomando valor 1 si es hombre y cero si es mujer; y la edad (EDAD), que representa la edad del cabeza de familia. El siguiente cuadro recoge los valores de dichas variables para dos individuos elegidos al azar de la muestra: i 9 18 Y 1 0 Sexo 1 0 Edad 39 46 Ingresos 250 80 Trabfijo 0 0 Además, se recogen los siguientes resultados de la estimación de un modelo logit y probit: 9 Variable Constante Sexo Edad Ingresos Trabfijo Logit -4.73 0.16 0.01 0.0194 0.02 Probit -2.66 0.16 0.004 0.0113 0.015 Se pide: a) Calcular la probabilidad de tener vivienda en propiedad en los dos modelos y para los dos individuos. b) Calcular los Odds de cada individuo y para cada variable, solo para el modelo logit. c) Calcular los efectos marginales para el individuo 9 en el modelo logit y para el individuo 18 en el modelo probit. 4. En una encuesta realizada en junio de 2001 a diez alumnos de cuarto curso se les preguntó si aprobaron o no la asignatura de Macroeconomı́a, ası́ como la calificación que obtuvieron en la asignatura de Econometrı́a, con los siguientes resultados: Aprobaron Macroeconomı́a Sı́ Sı́ No Sı́ No No Sı́ Sı́ No No Calificación Econometrı́a 8 8 6 6 6 5 5 4 4 4 Se pide: a) Especificar y estimar por mı́nimos cuadrados ordinarios un modelo lineal que evalúe el efecto que la calificación de Econometrı́a tiene sobre la probabilidad de aprobar Macroeconomı́a. b) Interpretar los valores estimados para cada uno de los coeficientes del modelo. ¿Cuál es la calificación que debe alcanzarse en Econometrı́a para tener una probabilidad de 0.80 de aprobar Macroeconomı́a?. c) Si un alumno obtuvo 9.5 en Econometrı́a, ¿cuál es la probabilidad de aprobar Macroeconomı́a?. 5. Supongamos que la decisión de comprar (Y = 1) o no (Y = 0) una vivienda depende únicamente del nivel de renta (ingresos de la familia medidos en decenas de miles de euros) de una familia. Si dicho modelo se estima mediante un modelo lineal de probabilidad, un modelo logit y un modelo probit se obtienen los siguientes resultados: Variable cte Renta Estimación βb 0’71 0’021 qMLP b V ar(β) 0’048 0’0018 Estimación βb 0’77 0’18 qLogit b V ar(β) 0’03 0’01 Estimación βb 0’5 0’096 Se pide: a) ¿A partir de que renta se obtienen probabilidades superiores a 1 en el MLP? 10 qProbit b V ar(β) 0’017 0’0073 b) ¿Cuál es la probabilidad de que una familia compre una vivienda con una renta de 60000 euros? ¿Y de una familia sin renta? (usar los tres modelos). c) ¿Cómo incrementa la probabilidad de comprar una vivienda de una familia que pasa de unos ingresos de 60000 euros a 70000? ¿Y de 70000 a 80000? (usar los tres modelos). d ) ¿Qué coeficientes son significativamente distintos de cero? (usar los tres modelos). e) Interpretar los efectos marginales, ¿coinciden en los tres modelos? f ) Calcular los odd-ratio en los modelos Logit y Probit. g) ¿Se verifican las siguiente relaciones?: βbLogit ' 4βbM LP . βbP robit ' 20 5βbM LP . βbLogit ' 10 6βbP robit . Modelos de datos de panel 1. Para analizar un modelo de demanda de tabaco se consideran los precios del tabaco y el PIB per cápita, obteniéndose los siguientes resultados al estimar un modelo de efectos fijos con 85 observaciones (17 individuos y 5 unidades temporales): d t) ln(tabaco = -0.63 (6.85) - 1.174 · ln(precioit ) (0.115) + 1.263 · ln(P IBit ), (0.679) 2 R2 = 0,8478, R = 0,7938 Adviértase que entre paréntesis se tienen las desviaciones tı́picas estimadas robustas a heteroscedasticidad y autocorrelación. Se pide: a) Interpretar la influecia de las variables con coeficientes significativamente distintos de cero en el consumo de tabaco. b) Contrastar la hipótesis de que el coeficiente del precio sea igual a -1. ¿Qué información se obtiene de este contraste? 2. A partir de de los datos anuales de renta y consumo de los hogares entre 1997 y 2010 (ambos inclusive) para 22 paises europeos se obtiene la siguiente estimación para la función de consumo a partir de un modelo de efectos fijos: d t) ln(consumo = 0.004 (0.001) + 0.867 · ln(rentait ) (0.048) 2 R2 = 0,8598, R = 0,8418 Adviértase que entre paréntesis se tienen las desviaciones tı́picas estimadas robustas a heteroscedasticidad y autocorrelación. Se pide: a) Interpretar la influecia de las variables con coeficientes significativamente distintos de cero en el consumo. b) Para contrastar si los efectos fijos individuales son significativos se obtiene el valor experimental Fexp = 0,453. Si la distribución teórica tiene 21 y 272 grados de libertad, ¿se rechaza H0 : α1 = α2 = · · · = αn = 0? ¿Qué indica el resultado del contraste? 3. Con datos de la encuesta anual de presupuestos familiares para cada comunidad autónoma y los años comprendidos entre 2009 y 2013 (ambos inclusive) se estima un modelo de demanda de cerveza a partir de un modelo de MCO agrupados, de efectos fijos y de efectos aleatorios. Los resultados obtenidos son los siguientes: 11 Var. Dep ln(cervezait ) cte ln(precioit ) ln(rentait ) MCO agrupados 12.32 (3.192) -2.02 (0.552) -0.2 (0.328) Contrastes Sig. conj. efectos fijos Breusch-Pagan Hausman Efectos fijos 10.96 (4.907) -0.97 (0.181) -0.09 (0.486) Grados de libertad 16, 63 1 2 Efectos aleatorios 13.13 (2.079) -1.06 ( 0.155) -0.31 (0.208) Valor experimental 36.432 23.478 14.364 La variable cerveza corresponde a los litros consumidos al año por persona y comunidad autónoma, precio es el precio medio por persona y comunidad por litro en euros de 2013 y renta es la renta disponible por persona y comunidad anual en euros de 2013. Se pide: a) ¿Es la relación entre el consumo de cerveza y el precio elástica, inelástica o unitaria? (usar los tres modelos). b) ¿Cuál de los tres modelos es el idóneo? c) Interpretar los coeficientes significativamente distintos de cero del modelo seleccionado. 4. A partir de los 629 egresados de cierta facultad durante un periodo de 6 años se ha obtenido la siguiente estimación: Variable Age 1 (20–35) Age 2 (35–45) Age 3 (45–55) Age 4 (55–65) Age 5 (65–) Unemployed previous year Self-employment South Rural R2 Fixed effects 0.0557 (0.0042) 0.0351 (0.0051) 0.0209 (0.0055) 0.0209 (0.0078) -0.0171 (0.0155) -0.0042 (0.0153) -0.2190 (0.0297) -0.1569 (0.0656) -0.0101 (0.0317) 0.567 Random effects 0.0393 (0.0033) 0.0092 (0.0036) -0.0007 (0.0042) -0.0097 (0.0060) -0.0423 (0.0121) -0.0277 (0.0151) -0.2670 (0.0263) -0.0324 (0.0333) -0.1215 (0.0237) 0.694 Donde entre entre paréntesis se tienen las desviaciones tı́picas estimadas robustas a heteroscedasticidad y autocorrelación, y: La variable dependiente, lwage, es el logaritmo del salario. Las variables independientes son la edad, Age (dividida en 5 grupos); desempleo en el año anterior; auto empleo; residencia en el sur del paı́s; y residencia en zona rural (las 4 últimas variables toman el valor 1 en caso afirmativo). Se pide: a) Realizado el contraste de Hausman se tiene un p-valor asociado de 0.0048. ¿Qué modelo elegirı́as? b) Para el modelo seleccionado, interpretar los coeficientes significativamente distintos de cero. 12

0

0

Anuncio

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados