Una subida fiscal inevitable e inminente

Anuncio

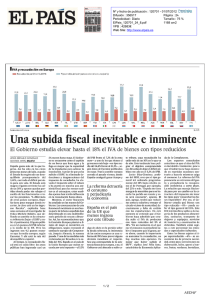

EL PAIS, domingo 1 de julio de 2012 24 r E ONOMÍA C IVA y recaudación en Europa ?s?r Tipos medios de los impuestos sobre el consumo (cn'/) Recaudacción por ¡VA en%de¡ PIB EL PAIS Fuente: elaboración propia. Una subida fiscal inevitable e inminente El Gobierno estudia elevar hasta el 18% el IVA de bienes con tipos reducidos JESÚS SÉRVULO GONZÁLEZ AMANDA MARS, Madrid España gasta más de lo que ingresa. Así ha sido en los cinco primeros meses del año, cuando el Estado ha registrado un desequilibrio presupuestario del 3,41%, casi todo el déficit previsto para este año. El Estado está magro: el gasto corriente ha caído un 30%y apenas quedan partidas donde podar sin rebajar el sueldo dedos funcionarios o tocar las pensiones. "A diferencia de otros países europeos, España tiene poco margen donde recortar, la clave está en los ingresos fiscales", explicaba hace unas semanas el investigador de Fedea Michele Boldrin, que de- fiende un cambio en la estructura tributaria (bajar el IRPF y subir el patrimonio). El gasto público es 5,5 puntos del PIB inferior a la media de' la UE. Pero los ingresos son 9,5 puntos menores que la media europea, según Eurostat. Y ahí está la raíz del desequilibrio español. Al tiempo, la recaudación fiscal está en caída libre: las arcas públicas han ingresado casi un 5% menos hasta mayo. El Gobierno se encuentra como el capitán de un barco que hace agua y la fuga es mayor que la capacidad de la tripulación para achicar la inundación. A pesar de que ya ha subido el IRPF, ha eliminado deducciones y desgravaciones del impuesto de sociedades, ha elevado el impuesto sobre el tabaco y ha puesto en marcha una amnistía fiscal para las rentas ocultas en el extranjero, estas medidas apenas han tenido influencia en la recaudación hasta ahora. Mientras, el sector financiero ha estallado en las manos del Gobierno. Las consecuencias de esta fenomenal metástasis en una buena parte de la banca española han desembocado en una multimillonaria petición de rescate a Bruselas. Así, las recomendaciones que la Comisión Europea planteó a finales de mayo se convierten en obligaciones, según reconoció el comisario europeo de Competencia, Joaquín Almunia, la semana pasada. Y una de las medidas más reclamadas por Bruselas es la subida del IVA. España es el país de la Unión Europea que menos recauda por este impuesto --el 5,5% del PIB frente al 7,3% de la zona euro- y uno de los que tienen el gravamen más bajo -un tipo medio del 14,6% frente al 21,3%-, según datos de Eurostat publicados en mayo. Tras la cumbre europea cerrada el pasado viernes, donde España consiguió ganar tiempo y La reforma detraería el consumo y perjudicaría la economía España es el país de la UE que menos ingresa por este tributo algo de alivio en la presión sobre la deuda soberana, la insistencia de los socios europeos en una reforma del IVA hace prever alguna decisión inmediata al respecto. Sea una contrapartida de la asistencia financiera europea, o no, el Gobierno está abocado a subir es- te tributo, cuya recaudación ha caído más de un 10% en lo que va de ano. Esta tendencia hace peligrar el objetivo comprometido con Bruselas de dejar el déficit público este ano en el 5,3% del PIB. Javier Díaz-Giménez, profesor del IESE, cree que el tipo general irá subiendo progresivamente del 18% hasta niveles como el de Portugal, por ejemplo, del 23% o más. "España no tiene margen de maniobra para no hacerlo: ha pedido un rescate y esto será necesario", apunta. El país, agrega, tendrá que reducir sus costes y salarios y romper el círculo vicioso de austeridad, decrecimiento y falta de crédito con las exportaciones. En este contexto se entiende que el Gobierno haya admitido que estudia subir el IVA de productos con tipos reducidos del 8% al 18%. "En un momento en el que cae el consumo es perjudicial subir el impuesto que lo grava, pero ahora, cuando lo importante es aumentar la recaudación, no hay muchas más opciones. Es mejor que haber subido el IRPF", explica José Félix Sanz, catedrático de Economía Aplica- Impuestos: ¿para cuándo la estrategia? `Santiago Cuando pienso en el sistema fiscal español se me viene a la cabeza la imagen de los automóviles que circulan por el Malecón de La Habana. Buenos coches en su momento, han sido sometidos a tal cantidad de remiendos y reparaciones parciales para ir tirando, que les queda ya poco de las piezas originales y están claramente obsoletos, mires lo que mires. A finales de los setenta y en la década de los ochenta, España transformó radicalmente su sistema fiscal. Casi todos los impuestos que pagamos hoy a la Administración central, autónoma y local se aprobaron entonces. La sombra de Enrique Fuentes Quintana como diseñador y actor se proyecta sobre esa década de cambio de modelo fiscal. Desde entonces, nos olvidamos del pensamiento estratégico en materia tributaria, obviamos pen- sar en el sistema fiscal como un todo, en emular las soluciones aplicadas con éxito en otros países. Salvo la mejora en nuestra eficiente agencia tributaria estatal, lo demás ha sido reparación de urgencia, avance marginal o improvisación. Una improvisación que alcanza su apogeo en la última década. Alimentadas por la burbuja inmobiliaria, las arcas municipales, autonómicas y estatales se llenaban a rebosar, llegó la fiesta de las rebajas fiscales en el impuesto sobre sucesiones, sobre patrimonio, el IAE, en el IRPF. Como no podía ser de otra manera, el estallido de la burbuja dejó al rey desnudo. En ningún otro país la recaudación cayó tanto como en España. El problema del déficit español en perspectiva internacional no es tanto un problema de exceso de gasto como de desplome de ingresos. Por eso ha llegado el momento de hablar en serio de impuestos. Y hay mucho de qué hablar. En primer lugar, de cómo conducir el fraude fiscal a la media de los países de nuestro entorno. Las estimaciones disponibles sobre el tamaño de nuestra economía sumergida la sitúan por encima del 20%. Reducirla cinco puntos nos aproximaría significativamente a esa media. Rebajar el fraude supone automáticamente ganar en equidad. Pero habría más equidad si se toman en serio los impuestos más progresivos, los que gravan el patrimonio y las herencias. Fue un error descentralizar la capacidad normativa sin mínimos razonablemente elevados, porque pasó lo que pasó en su día en Australia o Canadá, lo que era inevitable: carrera fiscal a la baja y'progresiva desaparición de facto. Proceso al que contribuyó el anterior Gobierno central, con su muy discutible decisión de desactivar el tributo sobre el patrimonio. Sobre la reforma fiscal verde ya hace tiempó que no se habla, desde que Miguel Angel Fernández Ordóñez dejó la Secretaría de Estado de Hacienda. Por aquí se pueden hacer muchas cosas bue- da de la Complutense. Los expertos consultados coinciden en que el alza del IVA es inevitable e inminente, pese a que el Gobierno se haya mostrado en repetidas ocasiones contrario a hacerlo mientras caiga el consumo. La reforma del IVA provocaría un retroceso del gasto y perjudicaría la recuperación económica a corto plazo. La solución que maneja Hacienda pasa por un cambio en la estructura del impuesto sin tocar los tipos para "ensanchar las bases imponibles". Por eso, el Gobierno estudia qué bienes con tipo reducido -8%- puede subir al tipo general del 18%. Este IVA intermedio se aplica a la mayoría de los productos alimenticios, sanitarios, transporte de viajeros y equipajes, servicios de hostelería y construcción de viviendas. También están sujetas a este porcentaje las entradas a espectáculos culturales. Entre los bienes sujetos al tipo superreducido --4%- se encuentran los de primera necesidad, como pan y cereales para su elaboración, leche, queso y huevos, frutas, verduras, hortalizas, nas para la eficiencia económica y para obtener recaudación. Simulaciones elaboradas por Economics for Energy apuntan que podrían llegar a obtenerse más de 8.000 millones de euros por esta vía (http: /v~.eforenérgy.org/docpublicaciones/documentos-de-trabajo/WP032012.pdo Sobre tributación autonómica y local contamos con muchos materiales de base para reformar con sentido. Especialmente útil en el ámbito local es el informe que coordinó en 2008 el profesor Javier Suárez Pandiello para la Federación Española de Municipios y Provincias. Podríamos seguir con el IRPF y el impuesto sobre sociedades, y con la práctica totalidad de los impuestos vigentes. Pero la idea importante es que más allá de las urgencias que imponen la prima de riesgo y los problemas en el sistema financiero, no podemos seguir orillando y aplazando sine die el debate fiscal a fondo en el seno de los partidos políticos, en Parlamentos y en los Ejecutivos. Santiago Lago Peñas es catedrático de Econo- mía Aplicada de la Universidad de Vigo.