método de estimación objetiva del irpf y del régimen simplificado del

Anuncio

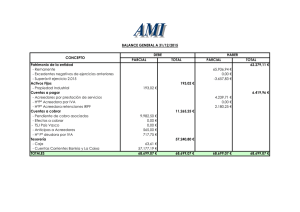

Area: Información Circular: TRA-E-10.005 Fecha: Sabadell, 9 de febrero de 2010 MÉTODO DE ESTIMACIÓN OBJETIVA DEL IRPF Y DEL RÉGIMEN SIMPLIFICADO DEL IVA Orden EHA/99/2010 de 28 de enero, BOE nº 26 de 30.01.10 Se aprueban los signos, índice o módulos correspondientes al método de estimación objetiva singular del IRPF y del IVA que serán aplicables en el 2010. REDUCCIÓN Los contribuyentes que determinen el rendimiento neto de sus actividades económicas por el método de estimación objetiva podrán reducir un 5% su rendimiento en los ejercicios 2009 y 2010. PLAZOS DE RENUNCIA O REVOCACIÓN Los contribuyentes del IRPF o los sujetos pasivos del IVA que vaya a módulos dispondrán de un mes desde la publicación de esta Orden (30.01.10) para ejercitar dicha opción. También se entenderá efectuada la renuncia si se efectúa el primer pago fraccionado del primer trimestre del año en el caso del IRPF en la forma dispuesta para el método de estimación directa o en el caso del IVA se presente la declaración aplicando el régimen general. GREMI DE TALLERS DE REPARACIÓ I VENDA D’AUTOMÒBILS I RECANVIS DE SABADELL I COMARCA C/Tres Creus, 66 08202 Sabadell, Tel.93.7457812 — www.gremitra.cat — [email protected]