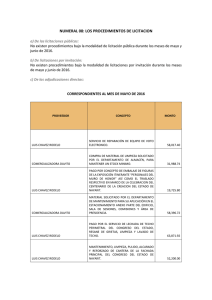

CASO

COMERCIALIZADORA DE PAPEL, S.A. DE C.V.

SUBSIDIARIA DE EMPAQUES PONDEROSA

La empresa Comercializadora de Papel, S.A. de C.V., subsidiaria de la

empresa Empaques Ponderosa, desde el año de 1997 se dedica a la compra y

venta de papel especial para la impresión de folletos y trípticos. Al segmento de

mercado que dirige su operación es el de las empresas que utilizan este tipo de

impresión para la venta a través de catálogos y requieren de una imagen

profesional para mejorar sus ventas.

Durante todo este tiempo Comercializadora de Papel ha sabido responder a

las demandas del mercado, puesto que ha sabido incursionar a nuevos mercados

y se ha consolidado en otros.

La situación actual del Consejo de Administración es la preocupación de las

cifras que presentan los estados financieros en su base histórica, sin reconocer los

efectos de la inflación, es por ello que se ha tomado la decisión de aplicar los

lineamientos del boletín B-10 y su quinto documento de adecuaciones por el

ejercicio terminado el 31 de diciembre de 2004, antes de aprobar en forma

definitiva dichos estados financieros.

De acuerdo con la normatividad vigente del boletín B-10, la empresa opta

por aplicar el método dispuesto en el quinto documento de adecuaciones, que es

el de Cambios en el nivel general de precios.

El Consejo de Administración solicita al contador general de la empresa

Comercializadora de Papel que presente el paquete de información actualizada

para la próxima Asamblea Ordinaria que se celebrará en el mes de marzo de 2005

para su análisis y aprobación.

El contenido del paquete de información financiera deberá de contener los

estados financieros básicos de conformidad a las normas emitidas por el Instituto

Mexicano de Contadores Públicos.

La información que el contador requiere para realizar su trabajo contiene lo

siguiente:

1. Manual de políticas contables.

2. Archivo permanente de activos fijos.

3. Archivo permanente o expediente de documentos legales.

1

4. Estados de situación financiera en forma mensual correspondientes a 2004.

5. Estados de resultados en forma mensual correspondientes a 2004.

Para establecer un orden en el desarrollo de su trabajo el contador integrará

sus papeles de trabajo de la siguiente forma:

1. Aplicará el proceso de la actualización inicial, al 31 de diciembre de 2003.

2. Aplicará el proceso de la actualización del período, al 31 de diciembre de

2004.

3. Presentará los estados financieros básicos:

a) Estado de situación financiera al 31 de diciembre de 2004.

b) Estado de resultados por el período que termina en 2004.

c) Estado de cambios en la situación financiera por el período que

termina en 2004.

d) Estado de variaciones en el capital contable por el período que

termina en 2004.

Para la elaboración de los estados financieros básicos deberá de tener

presente los boletines B-3, B-4, B-10 (Integrado), B-12, B-14 y C-11.

Nota: Ver anexos en el archivo de excel.

Caso preparado por el C.P. Raúl H. Vallado Fernández, M.F.©, en junio de 2003 y revisado en septiembre de 2005.

2

0

0