Nota de Actualidad al 15/07/05

¿Dónde reside el verdadero cambio fiscal?1

Por Nadin Argañaraz

[email protected]

En el segundo trimestre de este año Argentina alcanzó el mismo nivel de PIB real del año

1998, el mayor de toda la década del noventa. Dado que comparar dos años con igual PIB

deja fuera el “efecto ingreso”, resulta oportuno analizar la situación fiscal en ambos

momentos, con el objeto de extraer lecciones y enseñanzas que sirvan hacia el futuro.

¿Cuál ha sido el verdadero cambio fiscal en Argentina entre 1998 y 2005? En realidad, no

hay que buscarlo tanto en los efectos del default y posterior canje de la deuda, pues luego

de ambos fenómenos, y a pesar de haber logrado importantes quitas y extender los plazos

de una porción de la deuda, todavía en 2005 el gobierno nacional y los provinciales deben

pagar servicios por deudas por el equivalente a un 10,2% del PIB, mientras que en 1998

ambos niveles de gobierno enfrentaron vencimientos por 10 puntos del PIB. La clave fiscal

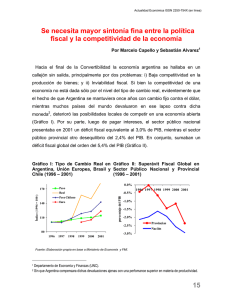

está, en cambio, en los niveles alcanzados de superávit primario conjunto: Existe la

posibilidad que llegue al 4,5% del PIB en 2005, cuando ascendía a sólo 0,6% en el ’98.

Claro que hacia finales de la década del noventa nos financiaban con cierta facilidad esa

brecha financiera de casi diez puntos del PIB, pues entonces teníamos una elevada

reputación internacional. En cambio, ahora nos encontramos con un superávit fiscal

primario notoriamente mayor, pero dado el todavía fresco default, financiar la brecha

financiera de poco menos de seis puntos del PIB parece una tarea no menos complicada

que la de hace siete años atrás. Resulta crucial, entonces, emprender y consolidar políticas

que sigan recuperando la reputación internacional del país, de manera que un renovado

acceso a los mercados voluntarios de préstamos, junto a un superávit primario que se

mantenga alto, nos embarquen definitivamente en una corriente de sustentabilidad fiscal.

¿Qué explica el ahora sustancialmente mayor superávit fiscal en Nación y Provincias? En el

primer caso, no hay que buscar la explicación en los niveles de gasto primario, pues éste

ha más que recuperado la participación que tenía en el PIB del año ’98. Sí hay que dirigir

la mirada hacia dos impuestos que no existían en aquel año de la década del noventa: las

1

Nota publicada el día 15/07/05 en el diario El Cronista

1

retenciones a las exportaciones y el impuesto al “cheque”, que juntos aportaron un 4,2%

del PIB en los últimos doce meses, mientras que en el mismo lapso el superávit primario

del sector público nacional habría resultado del 3,7%.

En las provincias, por su parte, a la explicación del mejor desempeño fiscal hay que

buscarla tanto en lo ocurrido con sus ingresos como por el lado del gasto primario, que se

mantuvo prácticamente en los niveles reales del año 2001. Y dentro de las erogaciones

hay que destacar especialmente lo ocurrido con el gasto salarial, que a fines del 2004 se

ubicaba todavía un 18% por debajo del valor real que mostraba previo a la devaluación

del peso en 2002.

Ergo, dos impuestos de baja calidad en el nivel nacional, y el atraso salarial en las

provincias, básicamente explican la actual bonanza fiscal. El desafío hacia delante es ir

consolidando una situación de mayor sustentabilidad que descanse sobre pilares fiscales

más sólidos: una combinación impositiva menos distorsiva, un gasto público que reparta

más parejo el peso del ajuste y el logro de una mejor reputación a nivel internacional, que

permita un acceso más fluido a los mercados de préstamos.

Para lograr tales fines resultará crucial atender al timming con que se sigan desplazando

ingresos y gastos públicos tanto este año como en los próximos. En el caso del gobierno

nacional, desde julio de 2002 hasta el mes de diciembre de 2004 los ingresos aumentaban

más que las erogaciones, lo cual llevó a la obtención de un superávit primario del 3,9%

del PIB en 2004. Pero a partir del citado diciembre se dio vuelta la relación, y en el lapso

de los últimos cinco meses mientras los ingresos aumentaron un 16,6%, las erogaciones

primarias lo hicieron un 23,5%. De continuar esta tendencia, no sólo significará que el

superávit en 2005 resultará inferior al de 2004, sino que además las posibilidades de ir

mejorando el mix impositivo seguirán disminuyendo progresivamente.

En las provincias, por su parte, en el último trimestre del 2004 existió déficit primario, que

de todas maneras dejó un importante superávit del 1,3% del PIB para todo ese año.

Según fuentes extraoficiales, el superávit en los gobiernos subnacionales en el primer

trimestre de 2005 habría alcanzado $1.700 millones, esto es, un 20,7% por debajo del

nivel observado en el mismo período del 2004. A ello se debería agregar el efecto de los

previsibles aumentos salariales que los gobiernos subnacionales otorguen durante el resto

del presente año, con lo que el conjunto de provincias podría cerrar el 2005 con un

superávit primario equivalente a la mitad del que presentaron en el año anterior.

En síntesis, se torna vital la necesidad de encaminar la situación fiscal hacia un escenario

sostenible, que garantice la obtención del excedente fiscal necesario para hacer frente a

los compromisos de deuda asumidos. El desafío está en encontrar aquél sendero fiscal que

más promueva el crecimiento económico, y en esto hay deberes por hacer tanto por el

lado de la calidad del gasto como del mix impositivo. La contención del gasto en el

momento oportuno es relevante en un país con un pasado de alta indisciplina fiscal como

el nuestro, y resulta el paso inicial para avanzar en mejorar la eficiencia a la hora de

asignarlo.

2

Sería una muy buena señal que, en el primer año de vigencia de la Ley de

Responsabilidad Fiscal, se cumpla holgadamente con sus exigencias, sin necesidad de

tener que recurrir a interpretaciones legales de las “cláusulas de escape” para poder hacer

efectiva tal acción. Ojalá el año electoral sea una pieza clave de señal de responsabilidad

fiscal. Esto significaría lisa y llanamente cambiar la historia.

Superávit y Servicios de la deuda pública

EN % del PIB

en porcentaje del PIB

14%

12%

Supe ráv it

Se rv icios de

Primario

la D e uda

Supe ráv it Se rv icios de

Primario

la D e uda

10%

8%

5,5%

6%

9,4%

4%

2%

0%

-2%

1998

1998

N ació n

2005

2005

P ro vin cias

Fuente: IERAL de Fundación Mediterránea.

3

0

0