Caja y Bancos - Bienvenidos a la Facultad de Ciencias Económicas

Anuncio

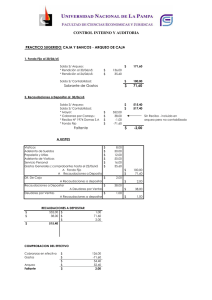

Facultad Ciencias Económicas UNICEN Cátedra Auditoría Año 2013 – Primer Cuatrimestre T.P. Nº 2 – Caja y Bancos Caja y Bancos Caso: Iluminados S.A. Datos generales Fecha de cierre de ejercicio: 31/12/2012. Objeto Social: Fabricación y comercialización de velas. Domicilio Legal: Av. Tandil 524, Piso 9º B, Vela, Partido de Tandil. CUIT Nº 30-59188230-3. Capital Social: $ 52.000. Ejercicio Económico Nº 5. I.V.A. Responsable Inscripto Al haber sido contratado usted para realizar la auditoria externa de los EECC de Iluminados S.A., decide efectuar un relevamiento del Control Interno del sector Caja y un arqueo en fecha 31/12/12. Del relevamiento surge la siguiente información: La empresa tiene implementado el sistema de Fondo Fijo para pagos menores y Recaudaciones a Depositar para registrar los ingresos y egresos. El cajero es el encargado del Fondo Fijo (cuyo monto esta establecido en $ 2.000,00) y de Recaudaciones a Depositar. Al efectuar el arqueo se observa que no tiene separado el movimiento de ambas cajas. No existen normas escritas sobre el funcionamiento del Fondo Fijo. Saldos del mayor al 31/12/12: Fondo Fijo $ 2.000,00 Recaudaciones a depositar $ 3.471,55 Banco Santander $ 11.161,00 Resultado del arqueo: a. Valores recontados: $ Efectivo 5.980,00 Cheques a la orden de la sociedad 19.615,00 Ch/ pago diferido (con vto. posterior al 31/12/12) 12.330,00 b. Comprobantes de Fondo Fijo: $ Comp. Pago de impuesto Inmobiliario Cta. 6 10/12/12 95,00 Factura C por Flete 25/12/12 150,00 Vales por Nafta del Gte. Comercialización. 352,00 Gastos de librería 26/12/12 150,00 Anticipos de Sueldo al Tesorero 220,00 Gastos de Franqueo 12/12/12 18,00 Cuota Club Los Cardos del Tesorero 28/12/12 50,00 Energía Eléctrica 02/01/12 TOTAL 263,00 1.298,00 Facultad Ciencias Económicas Cátedra Auditoría Año 2013 – Primer Cuatrimestre T.P. Nº 2 – Caja y Bancos UNICEN A la fecha de cierre, el Fondo Fijo no había sido repuesto. Los valores recontados corresponden a las cobranzas de los días 30 y 31 de diciembre, de los cuales solo se encuentran registrados en los Subdiarios de Ingresos y Ventas los correspondientes al día 30, según el siguiente detalle: Fecha Nro. Recibo Importe en $ 30/12/12 618/670 77.315,00 31/12/12 671/699 20.123,45 Fecha Nro. Factura de Venta 30/12/12 300/323 3.980,00 31/12/12 324/340 2.300,00 Importe en $ Corte de documentación: Ultimo recibo de cobranza Nº 699 del 31/12/12 $ 418,00 no tomado por el cajero en planilla de Caja del día por haberse efectuado el cobro después de hora, cuando este ya tenia cerrada la caja. Ultima Factura de Venta Nº 340 del 31/12/12 $ 217,00. De las ventas realizadas el día 31/12/12 $ 2.000,00 fueron de contado. 2. La Empresa Iluminados S.A. procedió en la fecha de cierre de ejercicio a efectuar la conciliación bancaria de la cuenta que posee en el Banco Santander. A la fecha se encuentra pendiente de registración contable los ajustes correspondientes. La información que nos suministran es la siguiente: a. Saldo de la Cuenta: Saldo S/ Libros Contables $ 11.161,00 (deudor). Saldo S/ Extracto Bancario al 31/12/12 $ 97,00 (deudor) b. Cheques Pendientes de Pago: $ 3.517,00 c. Depósito Pendiente de Acreditación: $ 13.923,00 d. Débito por Cuota de Préstamo no registrada por la empresa: $ 215,00 e. Débito Plan de Pagos Moratoria A.F.I.P.: 423,00 f. Nota de Débito por Gastos de Resumen: $177,00 en concepto de gastos y $ 37,00 en concepto de I.V.A. De acuerdo a la información suministrada, se solicita: 1.a. Formular los asientos de ajuste que considere necesarios al 31/12/12. 1.b. Indicar cuatro de las principales deficiencias de control interno que observa en las cuentas Fondo Fijo y Recaudaciones a Depositar, enumerar las soluciones que recomendaría como auditor. 2. Determinar el saldo según extracto bancario y efectuar los ajustes que considere necesarios.