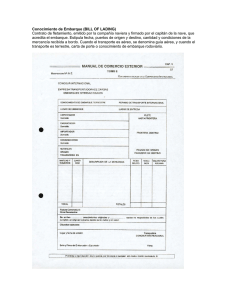

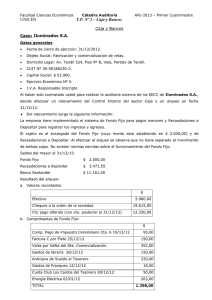

PEDIDOS DE CLIENTES Un pedido de cliente es el compromiso por parte del cliente o cliente potencial de comprar un producto o servicio. El documento sirve como base para la planificación de pedidos u órdenes de fabricación PARTES DE UN PEDIDO DE CLIENTES de la empresa proveedora. de la mercancía. Precio total. Nombre y firma del solicitante del pedido (persona o empresa). Orden de venta y embarque La orden de venta es un documento generado por el vendedor que autoriza la compra de un artículo en específico. Generalmente implica que no se incurrirá en costos de mano de obra o materiales adicionales a la venta, exceptuando los productos que se utilice para un proceso de producción. Otro de los módulos que encontramos en Ventas es el de Órdenes de Venta que se utiliza cuando la oferta es aceptada y tenemos que gestionar la orden de venta para a su vez crear posteriormente la factura tal y como veremos a continuación. Crear orden de venta La orden de venta comprende el número de orden de venta, la orden de compra, la factura recurrente, la dirección de facturación y envío, los productos o servicios, los precios y los impuestos, etc. Así podemos consultar todos los productos que deben fabricarse, enviarse o servicios proporcionados de acuerdo a los precios y fechas pactados. Podemos crear fácilmente una orden de venta ingresando información en los campos provistos CONOCIMIENTO DE EMBARQUE El Conocimiento de Embarque es un documento propio del transporte marítimo que cumple varias funciones. Básicamente sirve para proteger el cargador frente a la naviera y se utiliza como contrato de transporte de las mercancías en un buque en línea regular. El documento (Bill of Lading [B/L] en inglés) está regulado actualmente por las Reglas de Hamburgo de 1978 elaboradas por la Comisión de las Naciones Unidas para el Derecho Mercantil Internacional (CNUDMI). La función primordial que cumple el Documento de Embarque es certificar que el transitario ha tomado a su cargo la mercancía para entregarla en el punto de destino, a quien figure como consignatario de ésta o a quien la haya adquirido por endoso total o parcial. Se convierte en un recibo de las mercancías embarcadas que certifica el estado en que éstas se encuentran. El Conocimiento de Embarque puede ser emitido “a la orden” o “al portador”. El primero permite transferir la propiedad de la mercancía; mientras que el segundo es un documento con fuerza de título valor. PARTES DE UN CONOCIMIENTO DE EMBARQUE 1. Detalles sobre el cargador, la parte notificante (en la mayoría de los casos, el transportista) y el destinatario 2. Puerto de carga y / o lugar de recepción (donde la carga se entrega del expedidor al transportista) 3. Puerto de descarga 4. Destino final y lugar de entrega 5. El nombre del buque y el número de viaje 6. Marcas y números como se menciona en los envíos o el número de contenedor 7. Una descripción de la carga 8. Cantidad, incluyendo peso y medidas 9. Detalles de flete (si se deben influir en el conocimiento de embarque) 10. Firma del portador FACTURA DE VENTA Las facturas de venta son un instrumento que sirve como constancia para el vendedor y para el comprador de la operación realizada. Describe en ella lo que se ha comprado y por ende vendido, y el precio pagado. En este caso el hecho descrito es la operación de compraventa. Se deben consignar en ella los datos personales del comprador y del vendedor, sus domicilios y sus condiciones respecto a las cargas impositivas. Se deben también dejar anotados los datos de los productos o servicios vendidos (cantidad, descripción de los mismos para identificarlos, precio unitario y precio total). También debe aclararse las condiciones de venta (si es al contado o a crédito, pagadero con cheque, en efectivo, con tarjera de crédito o débito, si es al por mayor o por menor). Al emitir facturas el comerciante se obliga al pago de impuestos por el importe facturado. PARTES DE UNA FACTURA Razón social RUC Denominación Numeración Establecimiento de la empresa Descripción del bien o servicio Precio del bien o servicio Destinatarios Identificación del cliente Validez NOTA DE CREDITO Es un documento que es enviado por parte de una compañía a uno de sus clientes, para así asignar un crédito a su cuenta, especificando un valor, el cual estará acompañado por un concepto o descripción. Si se toma como referencia un negocio textil, se puede pensar en el momento en que se realiza un pedido de ropa, se abona a través de una factura y en el momento en los productos son recibidos se encuentra un desperfecto. En este momento habría que devolver los artículos al negocio, acompañados con la nota de crédito para hacer la respectiva reclamación. AJUSTES EN CUENTAS DE CLIENTES EJEMPLO Ajustes Asientos de ajustes: los ajustes son asientos previos a la presentación del balance general, las cuales se hacen al terminar el ejercicio y tienen por objeto precisar el saldo de las cuentas. Algunas de las circunstancias que motivan estos asientos son: que se haya omitido el registro de una o varias operaciones, por no haber sido reportadas en la fecha en que se deberían serlo, ya sean intencionalmente o por olvido. que el valor de los bienes del activo fijo que aparecen como saldo en las cuentas respectivas ya no es el mismo, pues evidentemente el tiempo transcurrido y el uso que se ha estado sometiendo dichos bienes, ha originado en ellos una disminución en su valor. que el valor de los conceptos del activo diferido , por ejemplo , el de los gastos de instalación ,papelería , propaganda , rentas, primas de seguros , etc., que figura como saldo en las cuentas respectivas , no corresponde al que realmente se tiene , debido a que su valor ha ido disminuyendo durante el ejercicio conforme se han utilizado , amortizando o disfrutado dichos conceptos . que existan cantidades a favor de la empresa no cobrada, por ejemplo, rentas, intereses, dividendos, etc. que existan cantidades a cargo de la empresa no liquidada, por ejemplo, rentas, impuestos, sueldos, intereses, etc. Estas y otras circunstancias son por las cuales los saldos arrojados por el libro mayor no coinciden con lo que realmente se tiene al terminar el ejercicio. Ajustes de la cuenta de caja Como ya se ah mencionado el saldo de la cuenta de caja representa la existencia en efectivo , son embargo al terminar el ejercicio , es necesario comprobar si en realidad dicho saldo corresponde al numerario que materialmente existe en la caja , para lo cual es preciso practicar una operación que recibe el nombre de arqueo de caja . Arqueo de caja: es el recuento material del dinero en efectivo. Motivos por los que se efectúan ajustes en el la cuenta de caja: que el valor del arqueo sea menor que el saldo de la cuenta de caja, en este caso, la diferencia constituye un faltante. que el valor del arqueo sea mayor que el saldo de la cuenta de caja, en este caso se constituye como un sobrante. si el valor del arqueo coincide con el saldo de la cuenta de caja, no se hará ningún ajuste en ella.