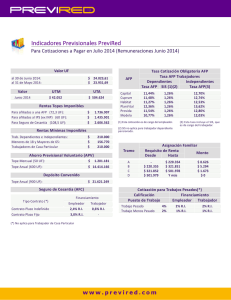

el aporte de las afp nuevo tope imponible más al pilar

Anuncio

5 LATERCERA Domingo 21 de agosto de 2016 aumento de la edad mínima de jubilación de las mujeres, desde los actuales 60 años hacia los 65 años, incremento que será gradual y que contempla compensaciones de acuerdo a la proximidad con que se vayan jubilando por vejez las cotizantes del sistema. Este último punto es clave para viabilizar políticamente la propuesta, comenta una autoridad que está en el tema. “Es una materia delicada para cualquier gobierno, pero la Presidenta estima que al sincerar las deficiencias hay que corregir todo aquello que corresponda, pero con compensaciones que reconozcan las distorsiones de nuestro mercado del trabajo y que no castiguen a la mujer por su papel de trabajadora, jefa de hogar y madre, roles que explican buena parte de las lagunas”, agrega. La Comisión Bravo recomendó extender el período de cotización obligatorio hasta la edad de retiro efectiva del mercado laboral, equiparando la de hombres y mujeres en forma gradual (10 años) a partir de generaciones nacidas después de 1970. “En 2016 entrarán en vigencia nuevas tablas de mortalidad calculadas por la SVS/SP. De acuerdo a resultados preliminares, la expectativa de vida (EV) de los pensionados a los 65 años aumentará en 0,94 años en el caso de los hombres y 1,52 años en mujeres respecto de las tablas vigentes”, cita el informe. Según éste, la mayor EV mermará en 2,7% las pensiones en hombres y en 3,8% en mujeres, ambos con cónyuge, con el supuesto de una tasa de interés de 3% en el retiro programado. Las compensaciones aún no están definidas. NUEVO TOPE IMPONIBLE 4 Definitivamente, elevar el tope imponible e intentar un modelo escalonado que termine con la regresión del actual esquema es otro punto que está en evaluación en el gobierno. Hoy el tope imponible es de 74,3 UF ($ 1,9 millón). El ministro Valdés planteó un alza de 50% en el tope imponible para las cotizaciones, pero allegados al equipo económico aclaran que eso no sería lineal para todos los cotizantes, sino que tendría tramos según ingresos. Así, la cotización extra de cinco puntos, por ejemplo, tendría un carácter más redistributivo, independiente de cuál sea la combinación que se asigne a los cinco puntos extras entre el Cuarto Pilar y la cuenta individual. Este tema es trabajado principalmente al alero de la Superintendencia de Pensiones. MÁS AL PILAR SOLIDARIO 5 Allegar más recursos al Pilar Solidario es otra tarea en la que están trabajando en las distintas esferas que rodean al comité de ministros. La idea es cumplir con el anuncio de fortalecimiento de la cobertura del pilar hecho por Bachelet hace una semana, pero también cumplir con algo que está escrito en el programa de gobierno. El Pilar Solidario tiene un costo fiscal de US$ 1.800 millones anuales, para financiar 581.000 pensiones básicas solidarias (PBS) al mes y beneficiar mensualmente a 770.600 jubilados del sistema privado con un Aporte Previsional Solidario (APS). Esto implica un gasto promedio mensual de unos US$ 160 millones. Según cercanos a Hacienda, los mayores recursos para el Pilar Solidario deberían surgir de una reasignación de platas durante el diseño del proyecto de Ley de Presupuestos 2017 y/o echar mano a los intereses obtenidos de las inversiones hechas con el Fondo de Reserva de Pensiones (FRP), dado que se consideran como un ingreso fiscal estructural y, por tanto, no afectarían la trayectoria de convergencia de la política de balance estructural. A marzo pasado, el FRP tenía US$ 8.500 millones. Los ingresos por intereses suman US$ 1.074 millones. EL APORTE DE LAS AFP 6 “Se trata de alinear los incentivos de las administradoras con los incentivos del trabajador, y para eso estamos dando distintas miradas al tema y evaluando diversas opciones, pero el problema que se produce es uno: en este acuerdo, como país todos estamos haciendo un esfuerzo y la industria de AFP no puede restarse”, dice un integrante del comité. Con esa lógica es que desde hace algunas semanas la Asociación de AFP, ejecutivos de ese sector y también de las aseguradoras -gestoras de las rentas vitalicias-, han sostenido diversas reuniones con el regulador para abordar temas que puedan traducirse en el aporte de las AFP al debate: casi todo ha apuntado hacia las comisiones que cobran a los cotizantes y cómo esto puede vincularse de manera más directa con los retornos de su gestión de los ahorros previsionales. “Las AFP cobran sobre el sueldo esa comisión, su tarifa, pero si los retornos que ofrecen no aseguran una buena pensión es perfectamente sostenible, política y técnicamente, que busquemos una fórmula para anexar o acercar ese cobro sobre la rentabilidad”, plantea un integrante del equipo económico. N $ DATOS 76.563 COTIZANTES EN LAS AFP SE PENSIONARON EN 2015, obteniendo una pensión promedio pagada de $ 260.834. El 52% de esas personas cotizó por menos de 15 años. Problemas: una dificultad que ha complicado a la secretaría técnica del comité de ministros es que la Comisión Bravo no entregó los costos de sus propuestas. 6 AFP GESTIONAN los ahorros previsionales de los chilenos. Al inicio del sistema eran 12. 171 MIL MILLONES DE DÓLARES acumulan los ahorros previsionales de los trabajadores. Tasa de reemplazo: en el gobierno descartan que la propuesta incluya una promesa o valor de pensión. Sí creen que para el debate es clave una definición de tasa de reemplazo.