gastos en investigación científica, tecnología e innovación

Anuncio

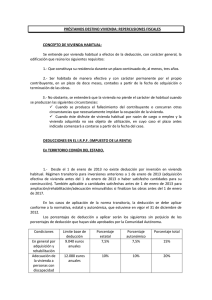

GASTOS EN INVESTIGACIÓN CIENTÍFICA, TECNOLOGÍA E INNOVACIÓN ¿INCENTIVO A LA INVERSIÓN? Por: Khaled Luyo Acosta, Director de Tax & Legal, KPMG en Perú Setiembre 2012 El pasado 23 de julio del año en curso se publicó el Decreto Legislativo No. 1124 que, entre otras medidas, incorporó como nuevo supuesto de gasto deducible en el artículo 37° de la Ley del Impuesto a la Renta a la inversión destinada a investigación científica, tecnológica e innovación tecnológica (ICTeIT). Se establece que serán deducibles los gastos en ICTeIT destinados a generar una mayor renta al contribuyente, con un límite de deducción del 10% de los ingresos netos de cada ejercicio y hasta un máximo de 300 UIT (S/. 1’095,000.00). La deducción se efectuará a partir del ejercicio en que se aplique el resultado de la investigación a la generación de rentas. En caso el resultado de la investigación no sea aplicado por el contribuyente, aún será posible deducir los gastos de dicha investigación siempre que una entidad pública autorizada certifique que el resultado de la investigación no es de utilidad, siendo deducible en el ejercicio en que se otorgue tal certificación. Eso no es todo. Para que proceda la deducción, es necesario que previamente se cumpla con los siguientes requisitos: (i) que una entidad pública haya calificado la investigación (antes de su inicio) como científica, tecnológica o de innovación tecnológica y (ii) que la ICTeIT sea realizada por el contribuyente en forma directa o, en todo caso, a través de centros de ICTeIT. Por si no es evidente, debemos advertir que esta medida antes que un incentivo fiscal se perfila más bien como una limitante para la inversión en investigación e innovación, esto, porque el legislador ha optado por restringir la plena deducción de gastos que hasta ahora, directa o indirectamente, eran deducibles como cualquier otro gasto vinculado a la generación de rentas gravadas y/o al mantenimiento de la fuente. En ese sentido, la modificación no hace otra cosa que entorpecer la deducción de estos gastos al imponerle un límite cuantitativo –10% hasta 300 UIT- y uno cualitativo (estableciendo requisitos para la deducción). En la práctica se altera además el criterio de imputación temporal del gasto al señalarse que sólo será deducible cuando el resultado de la inversión (investigación) produzca rentas, impidiendo la toma del escudo fiscal por la inversión al momento de su devengo. Este hecho, en ciertos escenarios, podría desencadenar un impacto financiero negativo, poniendo al empresario emprendedor en tecnología e innovación en situación de desventaja y restándole competitividad al momento de su incursión en mercados internacionales. Por citar sólo un ejemplo países como India no sólo otorgan un crédito tributario de 50% adicional a la inversión realizada sino que esto además viene acompañado de estímulos fiscales más complejos (diferimiento de impuestos hasta el momento de la producción, tax holidays, entre otros) que se constituyen en verdaderas incubadoras de innovación y desarrollo. Evidentemente la propuesta legislativa estaría orientada a restringir abusos que generen una erosión en la base imponible de los contribuyentes en desmedro de la recaudación, sin embargo, no consideramos adecuado que la deducción de este tipo de gastos quede sometida a límites cuantitativos (menos aún, montos tan modestos como un millón de soles). Si bien, ciertos requisitos formales pueden ser admisibles para garantizar el destino de la investigación y su calidad científica, en el fondo el sentido de las modificaciones no refleja otra cosa que la realidad de un país que otorga un estímulo muy discreto, si alguno, a las iniciativas de innovación e investigación. Es importante tener en cuenta que un incentivo a la investigación, desarrollo e innovación nace de una visión de cambiar la malla productiva del país y virar hacia una economía moderna, en la que nuestros productos tengan un elevado valor percibido a causa del componente de tecnología e innovación intrínseco. Tal vez lo más valioso de la reforma en este aspecto sea el poner sobre la mesa la necesidad de discutir el tema. Se puede ganar momentum del crecimiento sostenido de la economía para espolear con energía en el sentido correcto, mediante una legislación coherente con el compromiso de trabajar hacia una producción de bienes, intangibles y servicios con alto valor, siendo indispensable para ello encauzar los recursos privados y públicos hacia la investigación científica y la innovación. Algo en lo que, lamentablemente, la actual modificación de la ley no ha sido exitosa.