El declive de la industria metalúrgica

Anuncio

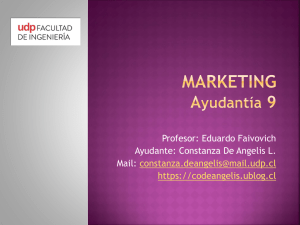

64 LATERCERA Sábado 6 de junio de 2015 Negocios [ EN PELIGRO] Primero, fue la industria textil la que punto a punto fue apagando sus hilados. Luego, la del calzado ante la irrupción de China y sus productos subvaluados. Ahora, es la industria metalúrgica-metalmecánica la que está bajo amenaza. Por Pamela Fierro E. “EE.UU. se dio cuenta que no puede perder a su industria e inició políticas de repatriación” “La industria nacional manufacturera depende de un proyecto país a largo plazo” Juan Carlos Martínez Gerardo Zamora Presidente de Asimet Gerente general de Tamegal LAS CIFRAS DE LA INDUSTRIA METALURGICA Industria metalúrgica metalmecánica 120 Industria manufacturera Índice de producción 110 PIB y empleo del sector metalúrgicometalmecánico 100 En pesos corrientes 135 Índice de producción 130 125 120 115 90 110 80 V EINTINUEVE meses de caídas en su producción completó la industria metalúrgica-metalmecánica a marzo recién pasado. Sólo en el primer trimestre de este año la merma acumula un retroceso de 10%, que en términos de empleos se ha traducido en la pérdida de 3.400 plazas, las que se suman a las más de 20 mil ocupaciones destruidas en los últimos dos años, a raíz de la transformación de empresas del sector, su cierre parcial y/o total. Esas son las cifras y el sentimiento al interior de Asimet (Asociación de Industrias Metalúrgicas Metalmecánicas) es de desazón, pues ven cómo sus pares, la industria textil y la del calzado, fueron poco a poco desapareciendo del mapa, tras haber tenido un pasado de esplendor. Temen que si no se toman medidas para cambiar el curso de los acontecimientos, serán los próximos. A la fecha, varios actores emblemáticos se han ajustado y otros tantos han optado por apagar las chimeneas. Así ocurrió con Madeco, y también con Indalum. Mientras, la unidad chilena de la compañía mexicana de electrodomésticos Mabe, por ventajas comparativas llevó su línea de producción a Ecuador y una línea completa de productos de acero del grupo CAP desapareció. Somela cerró su producción en Chile y comenzó a importar pro- ductos de Brasil, y Gerdau bajó las cortinas en nuestro país de su línea de producción de clavos. Juan Carlos Martínez, presidente de Asimet, está preocupado, porque advierte que en los últimos tres a cuatro años han visto cómo la manufactura ha ido bajando en el país. “Hemos estado hablando con las autoridades, pero estamos algo frustrados, porque no hemos visto que se haga nada concreto”, afirma, y advierte que con gobiernos que duran cuatro años es complejo establecer políticas que permitan el desarrollo de la industria, como, por ejemplo, la creación de una subsecretaría para el sector. Estudio Para tener un diagnóstico acabado de la situación, Asimet encargó un estudio a la consultora F&K, que determinó los cuatro ámbitos que explican la crisis de la industria: pérdida de competitividad; competencia desleal; economía de escala e institucionalidad. El estudio señala que esta industria ha perdido su capacidad de competir con sus símiles extranjeras por una serie de factores que han aumentado sus costos y afectado su productividad. Entre ellos, menciona el déficit de capital humano que lleva a que las firmas ante la falta de competencia de sus trabajadores deban capacitarlos, lo que eleva los costos de administración, personal y por ende, de producción. A ello, se suma el alza en las re- 2014 2012 - 2013 Industria manufacturera 14.400.887 10,5% 90 2010 2011 - PIB 2009 2014 Nacional 100 Índice de empleo 95 115 113 111 109 107 103 101 99 97 95 Índice de empleo 90 Metalmecánicos 2.479.478 1,8% 17,2% 2,1% 19,7% FUENTE: Asimet Más de 23 mil ocupaciones se han destruido en la industria metalúrgica en los últimos dos años. Madeco e Indura cerraron sus cortinas. Somela terminó con su producción en el país y otros se han ajustado. La competencia desleal es uno de los mayores problemas en el sector que aspira a una política al 2025. muneraciones registradas en los últimos años, las que, según el estudio no se condicen con un aumento en la productividad, sino que se ha dado por la fuerte competencia por captar mano de obra desde la industria minera. También advierte que no hay una vinculación entre el sistema educacional (técnica) y las necesidades de las empresas, y lo mismo ocurre a nivel de universidades. La energía tampoco ha sido favorable para un rubro en que la electricidad representa el 50% de sus costos de producción en algunos sectores. Desde 2003, el precio de ésta ha ido en aumento y ello llevó a que en 2013 Chile tu- 2014 2.843.385 2012 2014 2013 2013 2010 2011 Total m-m 2012 2009 2,5% 2007 2008 75 0,3% 2006 80 Metálicas básicas 363.907 2003 85 2004 2005 El declive de la industria metalúrgica 2013 2007 2008 2012 95 2006 Como% de la manufacturera - 60 100 2003 Como % del PIB 137.212.064 70 2004 2005 PIB 2013 105 LA TERCERA viera uno de los precios de electricidad del sector industrial más altos del mundo. Otra pata coja es la innovación. Si bien se afirma que la industria manufacturera y el sector metalútgico-metalmecánico son innovadores al compararlos con el resto de la economía, se advierte que aún existen trabas que impiden al sector adaptarse al ritmo del desarrollo tecnológico mundial. Por ello, se plantea como salida la conveniencia de poner el foco en la adopción de tecnologías más que en la ampliación de la frontera del conocimiento. Otro punto que hiere al interior de esta industria es la competencia desleal. “Me ha dolido mucho el cierre de una de las unidades de negocio de CAP en Huachipato por la competencia desleal”, dice Gerardo Zamora, gerente general de Tamegal, quien con orgullo destaca que pertenece a una compañía que se ha mantenido con el mismo RUT por 45 años. “No ha sido fácil”, señala, sobre todo porque una de sus mayores amenazas proviene de la competencia desleal. “Quiero ser claro, no estamos en contra de los productos importados, pero esta competencia es desigual, la cancha está dispareja”, asevera. Desde 2003 a la fecha, las importaciones de productos metalmecánicos han aumentado 400%. De acuerdo con el estudio, el alto precio del cobre en los años previos y su efecto en el tipo de cambio, la pérdida de competitividad de la industria metalúrgica-metalmecánica local y la actividad política industrial china, son algunas de las razones que explican el explosivo aumento de las internaciones metalmecánicas. A ello se suma el efecto del dumping (se importa un producto a un precio inferior a su valor normal) y las subvenciones. “El principal problema asociado a estas prácticas es la falta de conocimiento por parte de los afectados de la institucionalidad que existe para enfrentarla y los altos costos fijos que derivan de una investigación de este tipo”, detalla. Desde 1999 a la fecha, en la industria metalúrgica metalmecánica ha habido dos denuncias de dumping, ninguna de las cuales terminó en una sentencia por la parte de la comisión. Además se observa un incumplimiento en las normas de calidad. El Instituto Chileno del Acero demostró en un estudio sobre la calidad de las barras de refuerzo de hormigón importadas que el 49% de las ensayadas no cumplían con los requisitos mínimos exigidos. “Esta economía sin control, o fiscalización ha condenado a cientos de pymes a cerrar, casi todas empresas familiares o han tenido que modificar su modelo de negocios a importadores”, agrega Zamora. Mientras Martínez insiste en avanzar en una mesa públicoprivada para elaborar un plan a mediano plazo. “Hay que pensar en la industria al 2025, hay que tomar las medidas ya”, asevera.b