Contabilidad Módulo 2

Anuncio

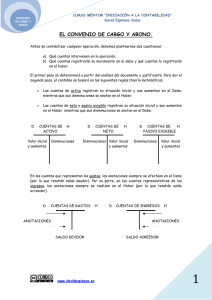

GESTIONAR LOS TRÁMITES FISCALES Y ADMINISTRATIVOS DE LA EMPRESA. (modulo 1 tercer semestre) C.P. MARTHA ELENA GUTIERREZ AVILA C.P. y M.D.F. LUIS GONZALO RUIZ RAMIREZ El alumno será competente: En analizar las principales operaciones de una entidad económica para lograr su registro contable considerando: La regla del cargo y abono respetando la partida doble. Así como el registro del Impuesto al Valor Agregado (I.V.A.) ETAPA I I. IMPORTANCIA DE LA INFORMACION FINANCIERA Introducción a la Contabilidad. Antecedentes históricos. Conceptos de Contabilidad Tipos de Contabilidad. a) Financiera. b) Costos c) Administrativa d) Fiscal Fines u objetivos de la Contabilidad. Tipos de usuarios. Tipos de Capital. a) Económico b) Financiero c) Contable Denominación de cuentas de activo y pasivo. Análisis de aumentos y disminuciones de las cuentas. II. ANÁLISIS DE OPERACIONES. Ejercicios de análisis de aumentos y disminuciones de las cuentas en operaciones específicas. III. REGISTRO DE OPERACIONES DE CARGO Y ABONO POR MEDIO DE LA PARTIDA DOBLE. Impuesto al valor agregado (I.V.A.). a) Aspecto legal (actos o actividades que causan IVA). b) Cálculo (IVA agregado y desglosado). c) Contabilización del IVA. d) Entero del pago provisional del IVA. Ejercicios por medio de la partida doble en el libro diario. ETAPA II OBJETIVO. El alumno será competente: Para tramitar las altas, modificaciones y bajas de las empresas. Para el registro de operaciones económicas en el libro diario. IV. GESTIONAR LA APERTURA DE UNA EMPRESA Autoridades fiscales y sus funciones. a) Secretaría de Hacienda y Crédito Público (SHCP). b) Instituto Mexicano del Seguro Social (IMSS). c) Instituto del Fondo Nacional para la Vivienda de los Trabajadores (INFONAVIT). Definición de empresa. Actividades empresariales. a) Servicios. b) Transformación. c) Enajenación de bienes Tipos de personas. a) Persona física. b) Persona moral (Asociación Civil, Sociedad Civil y Sociedad Mercantil). Tipos de empresas de acuerdo a la Ley de Sociedades Mercantiles. a) Sociedad Anónima (S.A. de C.V.). b) Sociedad de Responsabilidad Limitada (S. de R.L.). c) Sociedad en Comandita Simple (S.C.S.). d) Sociedad en Comandita por Acciones (S.C.A.). e) Sociedad Cooperativa (S.Coo.). f) Sociedad en Nombre Colectivo (S.N.Co.) Obligación legal de la apertura de la empresa ante las Autoridades Fiscales. Forma de identificar las actividades que desarrolla una empresa. a) La figura legal bajo la cual se constituyó. b) Las actividades que desarrolla. c) El representante legal de la empresa. d) Las actividades que realiza la empresa. e) El número de trabajadores contratados. Actividades que generan el pago de impuestos federales. a) Nombre del impuesto. b) Abreviaturas del impuesto. c) Generación del impuesto. Casos en que se debe avisar al IMSS y al INFONAVIT. Leyes de Consulta. Cambios que deben reportarse a las autoridades. a) Cambio de domicilio. b) Realización de nuevas operaciones. c) Apertura de una sucursal. d) Sustitución patronal. e) Suspensión de actividades. Fundamento legal, infracciones y sanciones de los avisos de alta, modificaciones y bajas. a) Trámite. b) Autoridad ante la que se efectúa. c) Plazo de presentación. d) Fundamento legal. Formatos autorizados y documentación que se anexa a los avisos de inscripción, modificaciones y bajas. a) Ante el IMSS. b) Ante la SHCP. Medios para realizar estos trámites. a) Medios impresos. b) Medios magnéticos. c) Medios electrónicos. Áreas competentes para la presentación de los avisos de alta, modificaciones y bajas de la empresa. V. GESTIONAR LA BAJA DE UNA EMPRESA Aplicación. Opciones para concluir las actividades empresariales: a) De las personas morales. b) De las personas físicas. Glosario. VI.- PRÀCTICAS CONTABLES.