el convenio de cargo y abono

Anuncio

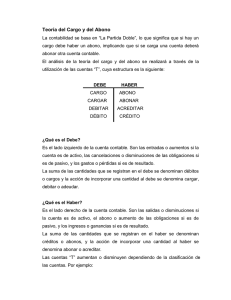

CURSO MENTOR “INICIACIÓN A LA CONTABILIDAD” David Espinosa Salas CONVENIO DE CARGO Y ABONO EL CONVENIO DE CARGO Y ABONO. Antes de contabilizar cualquier operación, debemos plantearnos dos cuestiones: a) Qué cuentas intervienen en la operación. b) Qué cuentas registrarán su movimiento en el debe y qué cuentas lo registrarán en el haber. El primer paso se determinará a partir del análisis del documento o justificante. Para dar el segundo paso, el contable se basará en las siguientes reglas (teoría matemática): D • Las cuentas de activo registran su situación inicial y sus aumentos en el Debe, mientras que sus disminuciones se anotan en el Haber. • Las cuentas de neto y pasivo exigible registran su situación inicial y sus aumentos en el Haber, mientras que sus disminuciones se anotan en el Debe. CUENTAS DE ACTIVO Valor inicial y aumentos H Disminuciones D CUENTAS DE NETO H Disminuciones Valor inicial y aumentos D CUENTAS DE H PASIVO EXIGIBLE Disminuciones Valor inicial y aumentos En las cuentas que representan los gastos, las anotaciones siempre se efectúan en el Debe (por lo que tendrán saldo deudor). Por su parte, en las cuentas representativas de los ingresos, las anotaciones siempre se realizan en el Haber (por lo que tendrán saldo acreedor). D CUENTAS DE GASTOS ANOTACIONES H D CUENTAS DE INGRESOS H ANOTACIONES SALDO DEUDOR www.davidespinosa.es SALDO ACREEDOR 1 CURSO MENTOR “INICIACIÓN A LA CONTABILIDAD” David Espinosa Salas CONVENIO DE CARGO Y ABONO Ejemplo. Dadas las siguientes operaciones, determinar qué cuentas intervienen y establecer cuáles de ellas registran un movimiento en el debe y cuáles en el haber. a) Compramos géneros por valor de 2.000€, que pagamos en efectivo. D (600) Compras de Mercaderías H D (570) Caja, € H 2.000 2.000 b) Compramos géneros por valor de 3.600€, abonando en efectivo 500€ y dejando el resto a deber. D (600) Compras de Mercaderías H D (570) Caja, € 3.600 H D (400) Proveedores H 500 3.100 - € - € € - € - € - € c) Abonamos en efectivo la deuda con el proveedor anterior. D (400) Proveedores H D (570) Caja, € 3.100 H 3.100 d) Vendemos géneros por valor de 3.000€, cobrando en efectivo 1.500€ y girando a nuestro cliente una letra de cambio a 60 días por el resto (dicha letra es aceptada). D (431) Clientes e.c.c. H 1.500 D (570) Caja, € € H 1.500 - D (700) Ventas de Mercaderías H € 3.000 € www.davidespinosa.es - € - € - € 2 CURSO MENTOR “INICIACIÓN A LA CONTABILIDAD” David Espinosa Salas CONVENIO DE CARGO Y ABONO Ejemplo 2 (continuación). e) Transcurridos 60 días, nuestro cliente nos abona en efectivo la letra anterior. D (570) Caja, € H D (431) Clientes e.c.c. H 1.500 1.500 f) Recibimos de una entidad bancaria un préstamo a largo plazo de 60.000€. La entidad ha ingresado dicho importe en nuestra cuenta corriente D (170) Deudas a H l/p con entid. crédito D (572) Bancos c/c H 60.000 60.000 g) Compramos una furgoneta por valor de 20.000€. La mitad de dicho importe lo abonamos mediante transferencia bancaria. De la otra mitad, 7.500€ los abonaremos dentro de 3 meses y 2.500€ dentro de 18 meses. D (218) El. transporte H D (572) Bancos c/c H 20.000 10.000 - € D (523) Proveedores H de inmov. a c/p € 7.500 € - € - € - € D (173) Proveedores H de inmov. a l/p 2.500 www.davidespinosa.es 3 CURSO MENTOR “INICIACIÓN A LA CONTABILIDAD” David Espinosa Salas CONVENIO DE CARGO Y ABONO Ejemplo 2 (continuación). h) A los tres meses, abonamos en efectivo al proveedor de la furgoneta 7.500€. D (523) Proveedores H de inmov. a c/p D (570) Caja, € 7.500 H 7.500 i) Los socios de una sociedad limitada aportan 30.000€, que son ingresados en una c/c bancaria de la empresa. D (572) Bancos c/c H 30.000 D (100) Capital social H 30.000 j) Se abona en efectivo la factura de la luz, que asciende a 120€. D (628) Suministros H 120 D (570) Caja, € H 120 k) Cobramos mediante transferencia bancaria 6.000€ por los servicios que hemos prestado a un particular. Dichos servicios constituyen la actividad normal o corriente de nuestra empresa. D (572) Bancos c/c H 6.000 www.davidespinosa.es D (705) Prestaciones H de servicios 6.000 4