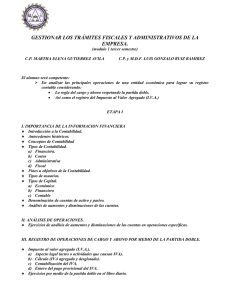

trabajo profesional licenciado en contadurìa enrique

Anuncio