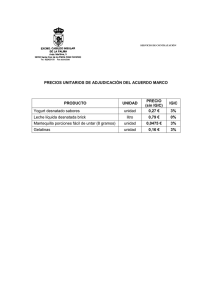

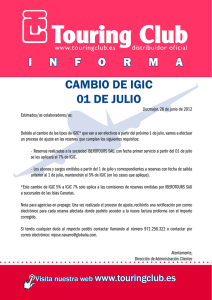

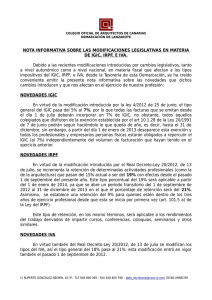

NOTA INFORMATIVA

Julio 2012

________________________________________________________www.asesoria-fiscal-tenerife.es_____

TRIBUTACIÓN EN IGIC DE LOS SERVICIOS DE EDUCACIÓN Y ENSEÑANZA (Desde 1

de Julio de 2012)

Novedades en las exenciones del IGIC relativas a servicios de educación y enseñanza:

(Art.50.Uno 9º y 10º, Ley 4/2012)

Según la Ley 4/2012 de Medidas Administrativas y Fiscales (BOC 26/06/2012) desde 1 de julio de

2012 sólo están exentas de IGIC las siguientes actividades relacionadas con la educación y la

enseñanza:

9º. Las prestaciones de servicios de educación de la infancia y de la juventud, la guarda y custodia de niños,

la enseñanza escolar, universitaria y de postgrado, la enseñanza de idiomas y la formación y reciclaje

profesional, realizadas por entidades de Derecho público o entidades privadas autorizadas para el

ejercicio de dichas actividades.

La exención se extenderá a las prestaciones de servicios y entregas de bienes directamente relacionadas con

los servicios enumerados en el párrafo anterior, efectuadas, con medios propios o ajenos, por las mismas

empresas docentes o educativas que presten los mencionados servicios.

La exención no comprenderá las siguientes operaciones:

a) Los servicios relativos a la práctica del deporte, prestados por empresas distintas de los centros docentes.

En ningún caso, se entenderán comprendidos en esta letra los servicios prestados por las Asociaciones de

Madres y Padres de Alumnos vinculadas a los centros docentes.

b) Las efectuadas por escuelas de conductores de vehículos.

c) Las entregas de bienes efectuadas a título oneroso.

10º. Las clases a título particular prestadas por personas físicas sobre materias incluidas en los planes

de estudios de cualquiera de los niveles y grados del sistema educativo.

No tendrán la consideración de clases prestadas a título particular, aquéllas para cuya realización sea

necesario darse de alta en las tarifas de actividades empresariales o artísticas del Impuesto sobre Actividades

Económicas.

Nota: En relación al apartado 9º anterior, el criterio mantenido hasta ahora por la DGT es que para

que las actividades de educación y enseñanza del derogado art.10.1.9º de la Ley 20/1991

(actualmente sería el art.50.Uno 9º de la Ley 4/2012) estuviesen exentas, era requisito que el sujeto

pasivo fuese “centro docente” y que además se encuentre registrado en el “Registro Especial de

Centros Docentes” de la Comunidad Autónoma de Canarias.

En conclusión y desde 1 de julio de 2012, para que las actividades de educación y enseñanza estén

exentas de IGIC deben cumplirse los requisitos bien del apartado 9º o bien del apartado 10º del

art.50.Uno. de la Ley 4/2012. En caso contrario, las actividades de educación y enseñanza estarán

sujetas a IGIC. La nueva redacción se asimila así a la redacción establecida en la normativa del

IVA.

© 2012 Asesoria-Fiscal-Tenerife.es - Derechos reservados. Se permite la reproducción, distribución y comunicación, siempre que no se altere

su contenido y se cite la fuente. El presente boletín informativo contiene información de carácter general, sin que constituya opinión

profesional ni asesoría jurídica-fiscal.

_________________Tfno 610 735 [email protected]___________________

0

0

![Exencion en IGIC por Volumen de Operacio[...] - ASESORIA](http://s2.studylib.es/store/data/004576767_1-3f3772934e549de5954e8b7577bbf1f7-300x300.png)