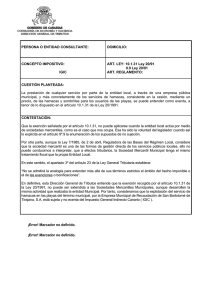

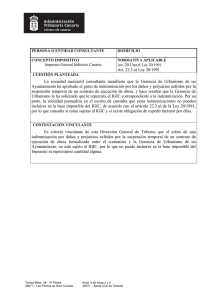

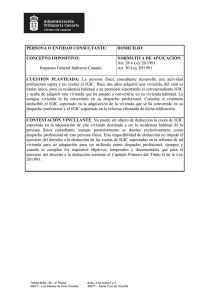

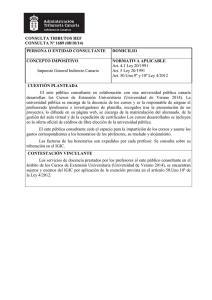

nota informativa sobre la supresión de la exención de igic del

Anuncio

NOTA INFORMATIVA SOBRE LA SUPRESIÓN DE LA EXENCIÓN DE IGIC DEL ARTICULO 10.1.28 DE LA LEY 20/1991 A PARTIR DEL EJERCICIO 2013. (EXENCION DE IGIC POR VOLUMEN DE OPERACIONES) El pasado 26 de Junio de 2012 se publicó en el Boletín Oficial de Canarias la Ley 4/2012, de 25 de Junio, de medidas administrativas y fiscales. Una de las novedades con respecto al IGIC que contiene dicha norma y que puede tener incidencia en muchos de los Colegiados, es la desaparición de la exención del artículo 10.1.28 de la Ley 20/1991 referida al límite en el volumen total de operaciones del ejercicio inmediato anterior, a partir del ejercicio 2013. Todos los Colegiados establecidos en Canarias y que desarrollen su actividad profesional por cuenta propia vendrán obligados a repercutir IGIC en factura por las prestaciones de servicios que realicen a partir del 01 de enero de 2013, con independencia del volumen de operaciones alcanzado en el ejercicio precedente. Al mismo tiempo, tendrán el derecho a deducirse las cuotas de IGIC que soporten en las adquisiciones de bienes o prestaciones de servicios necesarias para el desarrollo de la actividad profesional. La Administración Tributaria Canaria ha comunicado a todos los contribuyentes que la nueva situación tributaria se determinará de oficio sin que estén obligados los contribuyentes a presentar declaración de modificación censal alguna para comunicar la pérdida de la exención mencionada. En consecuencia, con la supresión de la exención del artículo 10.1.28 de la Ley 20/1991, quedarán sujetos con carácter general, a las siguientes obligaciones formales: - - Repercursión en Factura del IGIC al tipo general el 7 por 100. Llevanza de libro de facturas emitidas y facturas recibidas. Presentación de declaraciones-liquidaciones de IGIC trimestrales (modelo 420). Recordamos que a los efectos del IGIC los contribuyentes deben ingresar el IGIC por la fecha del devengo de las facturas, con independencia de que las mismas no hayan sido cobradas. Presentación de declaración – resumen anual, modelo 425. Presentación de declaración de operaciones con terceras personas superiores a 3.005,00 euros, modelo 415. C/León y Castillo, 82 – Ofic..nº4 35004 Las Palmas de Gran Canaria Tlf. 928 29 57 76 Fax. 928 24 32 35 email: [email protected] Aquellos Colegiados que solamente ejerzan la profesión por cuenta ajena, pero que en el momento de la Colegiación hubieran comunicado a la Consejería de Economía y Hacienda, mediante declaración de alta censal (modelo 400), el inicio de actividad, es conveniente que comprueben si siguen o no dados de alta en la actualidad a los efectos de comunicar en su caso la correspondiente baja censal, mediante la correspondiente declaración censal (modelo 400). De no ser así la Administración Tributaria les requerirá las declaracionesliquidaciones trimestrales, aún cuando no estén prestando servicios por cuenta propia. Las Palmas de Gran Canaria, a 17 de Diciembre de 2012