PERSONA O ENTIDAD CONSULTANTE

Anuncio

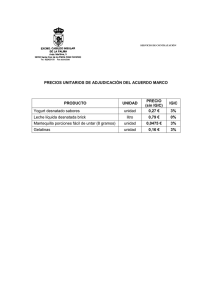

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: NORMATIVA: IMPUESTO GENERAL INDIRECTO CANARIO Artículo 10.1.18.j) Ley 20/1991 CUESTIÓN PLANTEADA: Se consulta si los honorarios de la intervención de un Fedatario Público en la cancelación de una hipoteca están sujetos y no exentos del IGIC, y en su caso, cuál es el tipo aplicable. CONTESTACIÓN: 1º Están exentos del IGIC los servicios de intervención de fedatarios públicos, incluidos los registradores de la propiedad, tanto en la concesión de préstamos o créditos por empresarios o profesionales en el ejercicio de actividades empresariales o profesionales como en las operaciones de igual naturaleza no realizadas en el ejercicio de actividades empresariales o profesionales. 2º El reembolso de préstamos o créditos no es una operación sujeta al IGIC ni participa de la naturaleza de las operaciones financieras a que se refiere el artículo 10.1.18.j) de la Ley del Impuesto. En consecuencia, están sujetos al Impuesto y no exentos del mismo los servicios prestados por registradores de la propiedad al inscribir recibos, finiquitos, cancelaciones o cartas de pago en los que se documenten los reembolsos de las cantidades prestadas. En estas operaciones sujetas y no exentas es de aplicación el tipo general del 5 por 100 del IGIC. 1/3 Visto escrito presentado en esta Consejería, en el que se formula consulta tributaria relativa al Impuesto General Indirecto Canario (IGIC), esta Dirección General de Tributos, en uso de la atribución conferida en la Disposición Adicional Décima Tres de la Ley 20/1991, de 7 de junio, de modificación de los aspectos fiscales del Régimen Económico Fiscal de Canarias (en adelante, Ley 20/1991), en relación con el artículo 24.4 e), del Decreto 338/1995, de 12 de diciembre, por el que se aprueba el Reglamento Orgánico de la Consejería de Economía y Hacienda, emite la siguiente contestación: PRIMERO: El instante consulta si los honorarios de la intervención de un Fedatario Público en la cancelación de una hipoteca están sujetos y no exentos del IGIC, y en su caso, cuál es el tipo aplicable. SEGUNDO: Este Centro Directivo, con ocasión de una consulta anterior en relación a la exención o no de las operaciones de intervención de un Registrador de la Propiedad en las operaciones de cancelación de un préstamo con garantía hipotecaria, ha evacuado el criterio que se reitera a continuación: El artículo 10.1.18 de la Ley 20/1991 regula la exención, entre otras, de las siguientes operaciones financieras, cualquiera que sea la condición del prestatario y la forma en que se instrumente, incluso mediante efectos financieros: “… b) La concesión de créditos y préstamos en dinero, cualquiera que sea la condición del prestatario y la forma en que se instrumente, incluso mediante efectos financieros. c) Las demás operaciones, incluida la gestión, relativa a préstamos o créditos efectuadas por quienes lo concedieron. d) La prestación de fianzas, avales, cauciones, garantías y créditos documentarios. La exención se extiende a la gestión de garantías de préstamos o créditos garantizados o las propias garantías. (…) j) Los servicios de intervención prestados por fedatarios públicos en las operaciones exentas a que se refieren las letras anteriores de este apartado y en las operaciones de igual naturaleza no realizadas en el ejercicio de actividades empresariales o profesionales.” De acuerdo con el artículo 3 del Código Civil, las normas se interpretarán según el sentido propio de sus palabras; pues bien, en el Diccionario de la Real Academia, fedatario es “denominación genérica aplicable al notario y otros funcionarios que gozan de fe pública”, de donde se deriva que los registradores de la propiedad tienen la consideración de fedatarios públicos a efectos del artículo 12, apartado 1, número 18, letra j) de la Ley del Impuesto. Si bien la letra j), del artículo 18, apartado 1, número 18º de la Ley 20/1991 declara exentos del IGIC los servicios de intervención prestados por fedatarios públicos en las operaciones descritas en las letras anteriores de dicho apartado y en las operaciones de igual naturaleza no realizadas en el ejercicio de actividades empresariales o profesionales, el beneficio fiscal no puede comprender los servicios de intervención prestados por tales fedatarios respecto de las operaciones que no participen de la naturaleza de las enumeradas en el apartado 1.18º mencionado. En consecuencia con lo anterior, esta Centro Directivo reitera la siguiente contestación a consulta tributaria: 1º Están exentos del IGIC los servicios de intervención de fedatarios públicos, incluidos los registradores de la propiedad, tanto en la concesión de préstamos o créditos por empresarios o 2/3 profesionales en el ejercicio de actividades empresariales o profesionales como en las operaciones de igual naturaleza no realizadas en el ejercicio de actividades empresariales o profesionales. 2º El reembolso de préstamos o créditos no es una operación sujeta al IGIC ni participa de la naturaleza de las operaciones financieras a que se refiere el artículo 10.1.18.j) de la Ley del Impuesto. En consecuencia, están sujetos al Impuesto y no exentos del mismo los servicios prestados por registradores de la propiedad al inscribir recibos, finiquitos, cancelaciones o cartas de pago en los que se documenten los reembolsos de las cantidades prestadas. En estas operaciones sujetas y no exentas es de aplicación el tipo general del 5 por 100 del IGIC. Lo que, de conformidad con lo establecido en la Disposición Adicional Décima, número tres, de la Ley 20/1991, y con el alcance previsto en el artículo 107 de la Ley General Tributaria, le comunico para su conocimiento y demás efectos. Las Palmas de Gran Canaria, a 19 de noviembre de 2001 EL DIRECTOR GENERAL DE TRIBUTOS José María Vázquez González 3/3