Como funciona el serguro de cesantía

Anuncio

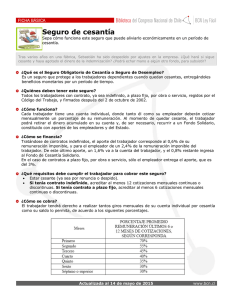

¿CÓMO FUNCIONA EL SEGURO DE CESANTÍA? Con fecha 14 de Mayo del 2001, se publicó en el Diario Oficial la Ley N° 19.728, la que establece el Seguro de Desempleo. Primero que todo, cabe tener presente que el Seguro de Desempleo es un instrumento de seguridad social que protege al trabajador que se enfrenta a la cesantía y apoya sus esfuerzos de búsqueda de un nuevo empleo y de reinserción productiva, asegurando para ello recursos monetarios y la mantención de beneficios sociales. Este sistema entrega beneficios a los trabajadores que quedan cesantes, cualquiera sea la causa que origina el término de su empleo. Opera mediante cuentas individuales que se financian de manera tripartita, a saber, trabajador, empleador y el estado. Por lo mismo, éste sistema obligatorio de cesantía es solidario respecto de aquellos trabajadores que perciben bajos ingresos. La incorporación al Seguro será obligatoria para todos los trabajadores contratados a contar del 1° de Octubre del 2002, cuando comience a operar este sistema y a la vez, el acceso al Seguro será optativo para los trabajadores con contratos suscritos antes de la vigencia de la ley y para aquellos trabajadores que ingresen a una empresa que cuente con sistemas de protección establecidos contractualmente cuyos beneficios sean iguales o superiores a los que establece el seguro en estudio. A su vez, en conformidad con lo establecido en el artículo 1 de esta ley, el seguro en análisis, entrega beneficios a todos los trabajadores dependientes regidos por el Código del Trabajo. Dicho Seguro será administrado por una Sociedad Administradora de Fondos de Cesantía. Asimismo, el artículo 2 señala que las personas protegidas por este seguro son los trabajadores dependientes que inicien o reinicien actividades laborales con posterioridad a la entrada en vigencia de la presente ley regidos por el Código del Trabajo. A la vez, el inicio de la relación laboral de un trabajador no sujeto al Seguro generará la incorporación automática a éste y la obligación de cotizar en los términos que más adelante se describen. Por ende, tanto los trabajadores por obra o faena o aquellos sujetos a contratos a plazos o indefinidos, son beneficiarios del mismo. La únicas excepciones las constituyen las trabajadoras de casa particular, quienes ya tienen un sistema propio que las protege, los sujetos a contrato de aprendizaje, los menores de 18 años de edad hasta que los cumplan y los pensionados, salvo que, en el caso de estos últimos, la pensión se hubiere otorgado por invalidez parcial. Ahora bien, en cuanto a los beneficios monetarios otorgados por la ley en cuestión, cabe analizar que según lo estipulado en el artículo 12 de la Ley N° 19.728, el seguro comienza a funcionar cuando el trabajador queda cesante ya sea por causa voluntaria (renuncia) o involuntaria (despido). En esa situación, el trabajador tendrá derecho a retirar Giros Mensuales de su cuenta individual de cesantía, siempre y cuando tenga acreditadas doce o más cotizaciones en forma continua o discontinua. Si el trabajador fue despedido, podrá cobrar el seguro por un máximo de cinco meses, recibiendo en forma decreciente una renta equivalente al 50 % del promedio de sus remuneraciones del último año. En el caso que la capitalización del trabajador sea insuficiente para acceder a ese monto, podrá acceder al Fondo Solidario por un máximo de 125 mil pesos el primer mes, hasta un mínimo de 75 mil pesos el quinto. Por su parte, los trabajadores que son contratados a plazo o por obra o faena estarán exceptuados de cotizar, conforme con lo estipulado en el artículo 21 de dicha ley, ya que los aportes serán de cargo exclusivo de su empleador y corresponderán al 3% de las remuneraciones imponibles y se abonarán íntegramente en su cuenta individual de cesantía. A su vez y según el artículo 22 estos trabajadores tendrán derecho a retirar todos los recursos acumulados en sus cuentas de una sola vez cuando concluya su contrato y hayan acumulado 6 cotizaciones continuas o discontinuas. Cabe tener presente, que de acuerdo con el artículo 5 de la Ley en análisis, cada trabajador que acceda al seguro en cuestión, tendrá una cuenta individual de capitalización de su propiedad, en la que se depositarán mensualmente los siguientes aportes: 1.- Aporte Individual de los trabajadores que corresponde al 0,6% de las remuneraciones imponibles. 2.- Aporte de los empleadores que corresponde al 2,4% de las remuneraciones imponibles. Este aporte se divide en 2 partes, a saber, a.- El 1,6% del sueldo imponible que va a la cuenta individual del trabajador. b.- El 0,8% del sueldo imponible que va al Fondo Solidario. 3.- Aporte del Estado, que se destina a financiar el Fondo Solidario, cuyo monto asciende anualmente a un total de 225.792 unidades tributarias mensuales, las que se enterarán en 12 cuotas mensuales de 18.816 unidades tributarias mensuales. Por consiguiente y de acuerdo a lo descrito en el artículo 10 de la ley en cuestión, dichas cotizaciones, tanto de cargo del empleador como del trabajador, deberán ser pagadas en la Sociedad Administradora de Fondos de Cesantía por el empleador o por la entidad pagadora de subsidios, según sea el caso, dentro de los primeros diez días del mes siguiente a aquél en que se devengaron las remuneraciones o subsidio, término que se prorrogará hasta el primer día hábil siguiente si dicho plazo expirare en día sábado, domingo o festivo. Por otra parte, cabe resaltar que quienes ganan menores remuneraciones presentan una mayor rotación laboral y enfrentan mayores dificultades al momento del despido. Por lo mismo, el Seguro de Cesantía otorga un resguardo especial a los trabajadores de menores ingresos, garantiza un nivel de ingreso a los trabajadores de menores recursos despedidos por necesidades de la empresa, que contempla los montos que hayan acumulado en sus cuentas. Ello mediante el Fondo Solidario que asegura un mínimo de 233.500 mil pesos y un máximo de 500 mil pesos en 5 pagos decrecientes.