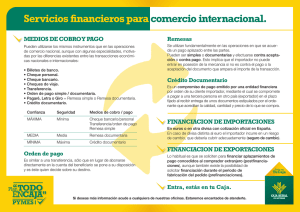

Sistema de pagos. Medios habituales

Nº 9

Los medios de pago utilizados en las

operaciones de Comercio Internacional no se

diferencian de los propios de las transacciones

comerciales nacionales excepto en las

especialidades derivadas de la utilización de

divisas y por la posibilidad de que la legislación

aplicable a los mismos no sea la nacional en el

caso de haberse emitido en territorio extranjero.

Pueden definirse como aquellos instrumentos

cifrados en moneda nacional libremente

transferible o extranjera (divisa) que

sirven para la cancelación de deudas entre

importador y exportador correspondan

estas a la compraventa de mercancías o a

la contraprestación de servicios entre

personas físicas o jurídicas residentes y no

residentes en el país.

La mayor diferencia entre el comercio nacional e

internacional reside en que en este último

resulta muy importante diferenciar el flujo

documentario que está constituido por el

conjunto de documentos que el exportador

entrega al importador para que este pueda

disponer legalmente en su país de los

bienes comprados y el flujo de pagos que va

en dirección contraria y que no es más que un

movimiento de fondos o una garantía de

pago.

Los medios de pago siempre dan soporte al flujo

de pagos y también a veces al flujo

documentario no siendo habituales los pagos en

efectivo. Por razones de eficiencia, comodidad y

seguridad jurídica suelen confiarse a entidades

financieras. La elección del medio de pago

idóneo depende de múltiples factores como la

solvencia del comprador y la relación entre las

partes – confianza -, la rapidez del medio de

pago– eficiencia -, la situación política o

económica del país al que se realiza la venta –

riesgo país – y las comisiones que se deriven

del medio de pago elegido – costes.

Se utilizan con frecuencia el Cheque, que puede

ser personal o bancario; la orden de pago o

transferencia, la remesa, que es el envío de

documentos de pago como letras de cambio o

pagarés y el crédito documentario.

Una primera clasificación diferencia los medios

de pago de acuerdo a la exigencia de entregar

de modo previo a su emisión, uno o varios

documentos justificativos de la operación

comercial cuyo precio va a abonarse. Dicha

obligación se conoce con anterioridad y nace del

propio clausulado del contrato. A estos se les

denominan medios de pago documentarios.

Son simples, el Cheque personal y el bancario,

así como las órdenes de pago y las remesas

normales siendo los demás, documentarios.

En función de la solvencia del importador y

sobre todo de la confianza que tengamos en él,

admitiremos una u otra forma de pago. Sólo le

admitiremos cheques o remesas simples en el

caso de nuestra confianza sea máxima ya que, o

bien el comprador paga anticipadamente sin

haber recibido las mercancías o bien el vendedor

embarca estas en la confianza de que el

comprador le pague al recibirlas. Como

instrumentos de confianza media podríamos

calificar la remesa documentaria ya que el

comprador no paga hasta recibir los documentos

que le dan la titularidad de las mercancías y el

vendedor se arriesga a embarcar, aunque no

entrega los documentos hasta recibir el pago. Y,

por último, cuando la confianza, por

desconocimiento o por cualquier otra causa, en

el importador sea mínima utilizaremos la orden

de pago documentaria y sobre todo, dada su

versatilidad, el crédito documentario. Con este

sistema, el comprador no paga hasta que recibe

los documentos que le otorgan la titularidad de

la mercancía y el vendedor no embarca hasta

que no tiene la promesa de pago expedida por

un banco.

El exportador sólo emite el documento de pago

en el caso de las remesas, sean simples o

Sistema de pagos. Medios habituales

Nº 9

documentarias siendo el importador quien tiene

la iniciativa en todos los demás casos.

Otro dato importante a tener en cuenta es el del

plazo de pago que se define como el período de

tiempo que transcurre desde la entrega de

la mercancía hasta la fecha de pago

estipulada en el contrato de compraventa.

En función de las circunstancias de cada

operación y de las relaciones entre las partes,

nos encontraremos con diversos plazos de pago.

Podemos afirmar que el pago anticipado

(cash in advance) es raro ya que supone que

el riesgo sea asumido por el importador. Más

habitual es el pago al contado que se hace

efectivo a la entrega de la mercancía, si bien

también se considera contado el realizado dentro

de los treinta días posteriores a la fecha de

entrega de la mercancía. De todos modos, lo

más utilizado es el pago aplazado (open

account ). Es importante saber que en todos los

cobros o pagos superiores a 50.000 euros en

que interviene un residente y un no residente, el

residente tiene obligación de realizar justificación

documental ante Banco de España.

Para conocerlos mejor, podemos definir los

diferentes medios de pago. Los cheques

personales son los emitidos contra la cuenta

corriente del titular. Son muy poco utilizados

dada la inseguridad que supone el hecho de no

tener certeza sobre si serán o no atendidos, la

autenticidad de la firma o el riesgo de pérdida.

El cheque bancario, en cambio es muy seguro

ya que se compra al banco y por tanto, este es

el obligado al pago. Son órdenes de pago que un

banco extiende a su cargo o a cargo de otra

entidad y a favor de un tercero denominado

beneficiario. Ambos tipos de cheque pueden

emitirse en moneda nacional o en divisa.

La remesa simple consiste en el envío de un

documento de giro (cheque, pagaré, etc.)

aceptado o no que permite obtener sumas de

dinero y que puede enviarse para su aceptación

o para pago. En el caso de la remesa

documentaria, la empresa exportadora

entrega a su Banco los documentos que

amparan una operación efectuada para que se

entreguen al librado contra el pago o la

aceptación del efecto. Es importante reseñar que

las remesas están reguladas por la Cámara de

Comercio Internacional, Reglas y Usos

Uniformes URC 522.

La orden de pago es el medio más utilizado

en el comercio internacional. Diferenciamos la

orden de pago simple que es una petición formal

por la cual el ordenante – importador - solicita a

su Banco el envío al beneficiario – exportador –

mediante una transferencia de una cantidad

determinada de divisas. Se denomina

documentaria cuando el beneficiario debe

entregar una serie de documentos señalados en

la propia orden antes de recibir el pago.

Las entidades bancarias aplican tres cláusulas

normalizadas de gastos: OUR, cuando todos los

gastos de la operación son por cuenta del

ordenante; SHA, si el ordenante paga los gastos

de su banco y el beneficiario los del resto de

bancos intervinientes y BEN, en el caso de que

todos los gastos de la operación sean por cuenta

del beneficiario. Las transferencias emitidas a

países de EEE (Espacio Económico Europeo),

en euros o divisas del EEE se realizan con gastos

compartidos siempre que la operación no

implique cambio de divisa.

Por último, es importante reseñar la existencia

de la zona SEPA (Single Euro Payment Area)

en la que consumidores, empresas y otros

agentes económicos pueden realizar y recibir

pagos en euros, dentro y fuera de las fronteras

nacionales, en las mismas condiciones básicas y

con los mismos derechos y obligaciones,

independientemente del lugar en que se

encuentren.

0

0