IV NIIF 8 Segmentos de operación

Anuncio

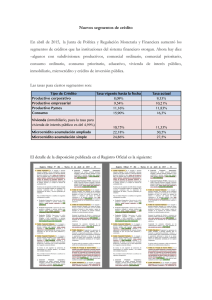

IV NIIF 8 Segmentos de operación Principio básico Ficha Técnica Autor:CPCC Alejandro Ferrer Quea Título: NIIF 8 Segmentos de operación Fuente: Actualidad Empresarial N.º 342 - Primera Quincena de Enero 2016 Entidad revelará 1.Antecedentes • Como resultado de la convergencia contable emprendida de manera conjunta entre el Consejo de Normas Internacionales de Contabilidad (IASB) y el Consejo de Normas de Contabilidad Financiera (FASB), surge la NIIF 8: Información que PERMITA a los usuarios de sus estados financieros EVALUAR la naturaleza y los efectos financieros de: - Las actividades de negocio que desarrolla; y - Los entornos económicos en los que opera. Aplicación Práctica Área Contabilidad (NIIF) y Costos Alcance (párrafos 2 y 4) SFAS 131 Información a Revelar Sobre Segmentos de una empresa e Información Relacionada FASB Se aplica a: NIC 14 Información Financiera por segmentos FASB I A S B NIIF 8 Segmentos de operación 1) Estados financieros o individuales de una entidad 2) Estados financieros consolidados de un grupo con una casa matriz Cuyos instrumentos de deuda o patrimonio se negocien en un mercado público (o Bolsa de Valores) Que haya registrado sus Estados Financieros(o esté en proceso de registro) en una Comisión de Valores con el fin de emitir algún instrumento en un mercado público(o Bolsa de Valores) Alcance Estados financieros consolidados y separados • Por consiguiente, la NIIF 8 SUSTITUYE a la NIC 14, entrando en VIGENCIA a partir del 1 de enero de 2009. Si en un informe financiero de entidad controladora se presentan ambos, solo se requiere información por segmentos en los estados financieros consolidados. Definición Aspectos a considerar Segmentos de operación Componentes IDENTIFICABLES de una empresa donde CADA UNO DE ELLOS produce UN TIPO DIFERENTE de producto o servicio, o UN GRUPO DIFERENTE de productos o servicios relacionados, por los cuales está EXPUESTO a riesgos y rendimientos DISTINTOS a los otros segmentos de la empresa. Segmentos geográficos Componentes IDENTIFICABLES de una empresa involucrados en operaciones en UN PAÍS o en GRUPO DE PAÍSES dentro de un ÁREA GEOGRÁFICA en particular, conforme la empresa lo determine de acuerdo con circunstancias específicas. Se encuentra EXPUESTOS a riesgos y rendimientos DISTINTOS a los otros segmentos que desarrolla sus actividades en ÁREAS GEOGRÁFICAS diferentes. (párrafos 5 al 10) 1. Identificar la “máxima autoridad en la toma de decisiones de operación” 2. Identificar los segmentos operativos 3. Determinar los segmentos reportables 4. Revelar la información requerida (y reconciliar con los estados financieros primarios) Asigna recursos N.° 342 Primera Quincena - Enero 2016 Evalúa rendimientos Es una función, no es un cargo Un segmento operativo por lo regular debe tener un GERENTE responsable del segmento quien es evaluado y tiene contacto frecuente con la MÁXIMA AUTORIDAD en la toma de decisiones de operación. Actualidad Empresarial IV-7 IV Aplicación Práctica Identificar los segmentos operativos Identificar los segmentos operativos • Principales características (párrafos 5 y 6) Es un componente de una entidad que: • Parámetros cuantitativos (párrafos 12 y 13) a) Desarrolla actividades de negocios donde genera ingresos y gastos ordinarios (incluyendo con otro componente de la misma entidad). b) Sus resultados de operación son revisados periódicamente por un funcionario muy importante en la toma de decisiones sobre los recursos que deben asignarse al segmento y la evaluación de su rendimiento. c) Se maneja la Información financiera diferenciada. Ejemplo 1 Resultados Seg. A Seg. B Seg. C Seg. D Total Ingresos 10,000 1,200 1,500 920 13,620 ¿Qué importe se toma como parámetro? Base 10% (párrafos 5 y 6) Nuevas actividades de negocios a) Los ingresos del segmento Aún cuando todavía no hay ingresos ordinarios, son segmentos de operaciones 1,362 Segmentos Seg. A Seg. B Seg. C Seg. D reportables Sí NO Sí NO b) Los resultados del segmento Ejemplo 2 Partes o áreas de la empresa No son necesariamente un segmento cuando: - No generan ingresos ordinarios o - Estos ingresos son accesorios a la actividad principal. Ejemplo: Resultados Resultado del ejercicio Seg. A Seg. B Seg. C (730) (70) 40 Seg. D 400 Resultados combinados (800) 440 Base 10% (80) 44 ¿Qué importe se toma como parámetro? la sede social ¿Se toma como parámetro el mayor? • Criterios de agrupación (párrafo 12) De acuerdo con la norma, dos o más segmentos de operación que tienen características económicas similares, muestran un rendimiento financiero similar a largo plazo. Por lo que la norma permite agregar dos o más segmentos de operación en uno solo cuando esto resulte coherente y sean similares en los siguientes aspectos: - Naturaleza de productos y servicios - Naturaleza de los procesos de producción - El tipo o categoría de clientes a los que se destina sus productos o servicios - Métodos usados para distribuir sus productos o prestar los servicios; y - Si es aplicable la naturaleza del marco normativo. Identificar los segmentos operativos: parámetros cuantitativos (párrafos 12 y 13) Un segmento se determina (y separa) cuando: a) Los ingresos del segmento (incluyendo las ventas a otros segmentos) son el 10% de los ingresos totales. - El total de la utilidad reportada por los segmentos que solo tuvieron utilidad, - El total de la pérdida reportada por los segmentos que solo tuvieron pérdidas. Segmentos Seg. A Seg. B Seg. C Seg. D reportables SÍ NO NO SÍ c) Los activos del segmento Ejemplo 3 Estados de situación financiera Seg. A Seg. B Seg. C Seg. D Total Activos 100,000 20,000 10,500 1,200 131,700 ¿Qué importe se toma como parámetro? Base 10% 13,170 Segmentos Seg. A Seg. B Seg. C Seg. D reportables SÍ SÍ No No • Parámetros cuantitativos (párrafos 14) la información sobre segmentos de operación que no alcancen los parámetros Una entidad puede combinar Con b) La utilidad o de pérdidas del segmento son el 10% de: c) El total de los activos del segmento son el 10% o más del total de los activos de todos los segmentos. Un segmento que no alcanza estos parámetros solo podrá ser tratado como tal si la gerencia estima que será útil para los usuarios de los estados financieros. IV-8 Instituto Pacífico la referida a otros segmentos de operación que tampoco lo hagan N.° 342 Primera Quincena - Enero 2016 IV Área Contabilidad (NIIF) y Costos ¿Para qué? Para formar un segmento sobre el que deba informarse, solo si unos y otros segmentos de operación tienen características económicas similares y comparten la mayoría de los criterios de acumulación enumerados en el párrafo 12. (naturaleza del producto, tipo de cliente, etc.) Los Ingresos de todos los segmentos deben ser por lo menos el 75% de los Ingresos totales. Condición mínima para informar por segmentos: • Identificación adicional Ejemplo Si el total de los ingresos externos de las actividades ordinarias informados por los segmentos de operación es inferior al 75% de los ingresos de las actividades ordinarias de la entidad, (párrafo 16) Seg. A Seg. B Otros Las actividades no comprendidas en los segmentos de operación se considerarán como “ resto de segmentos”. Se especificará la fuente de esos Ingresos. Total Ingresos 1,000 460 540 2,000 % 50% 23% 27% 100% Seg. C Otros Total 400 140 540 Resto de segmentos 73% Se identificará segmentos de operación adicionales sobre los que debe informarse, aún cuando no cumplan los criterios del párrafo 13. Ingresos ¿Hasta cuándo? Hasta que no menos del 75% de los ingresos de las actividades ordinarias de la entidad provengan de segmentos sobre los que deba informarse. Determinar los segmentos reportables (párrafo 15) Identificar cada segmento operativo que excede el umbral de 10% Resto de segmentos (párrafo 16) Enunciado Ejemplo 1 Concepto Importe Ventas actividad A Explicación 75,000 Ventas actividad B Ventas actividad C Ventas actividad D, E, F, G Total Solo el segmento A supera el 10% y es por lo menos el 75% de los ingresos. 5,000 Se presenta segmento: A por 20,000 75,000 y resto de segmento por 25,000 100,000 Solución Ejemplo 1 Concepto Total Segmento A Ventas 100,000 75,000 Segmento B Resto de segmento 25,000 Ejemplo 2 Enunciado Agregar cualquier otro segmento que reúna todos los criterios de agregación Concepto Importe Ventas actividad A 70,000 Explicación 5,000 Solo la actividad A supera el 10% c/u pero no alcanza en 75% de Ventas actividad C 4,000 los ingresos. La actividad B no tiene el 10%, Ventas actividad D, E, F, G, H 21,000 pero junto con A hacen el 75%. Total 100,000 Ventas actividad B Para los segmentos operativos por debajo del umbral del 10%, agregarlo con otro si el criterio de agregación se cumple Solución Si los segmentos reportables son menores al 75 % de los ingresos ordinarios, agregar más segmentos reportables N.° 342 Primera Quincena - Enero 2016 Ejemplo 2 Concepto Total Segmento A Segmento B Resto de segmento Ventas 100,000 70,000 5,000 25,000 Actualidad Empresarial IV-9 IV Aplicación Práctica Caso N.º 1 Caso N.º 2 Información por líneas de negocios Información por unidades operativas Enunciado La empresa Grupo Christian desarrolla sus actividades a través de tres líneas de negocios: Enunciado Para propósitos de gestión, la empresa de servicios Alexandra Servis está organizada en cuatro unidades operativas de negocio ubicadas íntegramente en la capital de la República que son la base que reporta su información por segmentos. • Segmento inmobiliario: vende inmuebles mediante el desarrollo de proyectos de habilitación urbana, vivienda de interés social a través del programa Techo Propio y departamentos en edificios multifamiliares. • Segmento estacionamientos: operación, explotación y administración de estacionamientos propios, en concesión y arrendados; 130 playas de estacionamiento en el ejercicio 2X15 (100 playas de estacionamientos en el ejercicio 2X14) • Segmento hoteles: la empresa opera cuatro hoteles, en Lima, el Hotel Country de La Molina de cinco estrellas y 105 habitaciones, en La Merced el Hotel Las Puertas del Sol de tres estrellas y 60 habitaciones, en Tumbes Hotel La Puerta del Norte con tres estrellas y 50 habitaciones y en Iquitos el Hotel El Sol del Oriente con tres estrellas y 70 habitaciones. Al 31 de diciembre de 2X15 los resultados por unidades de negocios de la empresa Grupo Christian fueron los siguientes: Grupo Christian Inmobiliaria Estacionamientos 1,636 Costo de ventas (1,044) Utilidad bruta 592 Gastos administrativos Gastos de venta (7,950) (532) (8,482) Utilidad (pérdida) operativa Ingresos financieros Gastos financieros (7,890) 42,364 Hoteles 55,366 Total 99,366 106,175 32,739 5,460 Costo de ventas (75,634) (26,829) (4,383) Utilidad bruta 30,541 5,910 1,077 35,501 73,029 (18,147) (4,119) (836) (38,210) (61,312) 12,394 1,791 241 (2,709) 11,717 1,175 969 35 1,687 3,866 (5,525) (959) (126) -.- 6,610 8,044 1,801 150 (1,022) 8,973 50,360 6,167 1,028 45,221 102,776 -.- -.- -.- -.- Gastos de venta y administración Activos de segmentos Activos no distribuidos 60,769 Total 205,143 (25,268) (132,114) Activos totales 8.263 111,039 (26,454) (19,608) (47,106) 15,910 35,758 52,260 (9,598) (25,022) (42,570) 0 (2,416) (2,948) (9,598) (27,438) (45,518) 6,312 5,118 4 (21,260) (6,366) 8,320 6,742 14 5,136 (3,844) (31,470) 28,544 0 0 28,544 4,404 548 178 5,130 Diferencia de cambio,neto 9,388 2 22 9,412 26,194 (5,812) (3,630) 16,752 18,304 500 4,690 23,494 Impuesto a la renta (7,048) Utilidad neta del ejercicio 16,446 Comentario a) La presentación de la información financiera por segmentos es requerida por la NIIF 8: Segmentos de operación. b) Los mencionados segmentos son determinados por la forma que la gerencia organiza la empresa para tomar decisiones y evaluar el desempeño del negocio. Instituto Pacífico Servicio contable Ventas netas Impuesto a la renta Enajenación de inversiones IV-10 Por el año terminado al Auditoría Asesoría Asesoría 31 diciembre de 2X15 financiera tributaria laboral Utilidad (pérdida) neta Otros ingresos(gastos),neto Utilidades(pérdida)antes de impuesto Al 31 de diciembre de 2X15 (en miles de soles) Resultado operativo Segmentos de negocios Ventas Estado de resultados Otros ingresos y gastos, neto Estado de resultados integrales Del 1 de enero al 31 de diciembre de 2X15 (en miles de soles) Concepto La empresa Alexandra Servis, al 31 de diciembre de 2X15 cuenta con la información por segmento siguiente: Comentarios a) Para el caso, el segmento de negocio cuenta con un conjunto de activos con el fin de proveer servicios que están sujetos a beneficios y riesgos que pueden ser diferentes a los otros segmentos de negocios. b) La segmentación permite visualizar el rendimiento de cada una de las unidades operativas de la empresa. c) Se asume que el costo de venta de cada segmento fue determinado en concordancia con lo estipulado por la NIC 2 Inventarios para el proveedor de servicios. Revelaciones (párrafo 22) • La norma requiere que la entidad revele: Información general a) Factores para identificar los segmentos (Incluyendo los criterios de organización, tales como: si los segmentos son por productos y servicios o por zonas geográficas o por marcos normativos o una combinación; si se han unido varios segmentos). b) Tipos de productos y servicios que generaron los ingresos en cada segmento N.° 342 Primera Quincena - Enero 2016 Área Contabilidad (NIIF) y Costos IV (párrafos 23 y 24) • La información sobre los resultados, los ingresos y gastos. Así como los pasivos y activos de los segmentos y su base de medición. Se debe de revelar: - Naturaleza de cualquier cambio en los métodos de medición con respecto a periodos anteriores. - Naturaleza y efecto de asignaciones asimétricas a los segmentos. - Ingresos por actividades ordinarias con clientes externos. - Ingresos por actividades ordinarias con otros segmentos de la misma entidad. - Ingresos y gastos por intereses, partidas significativas de ingresos y gastos partidas de ingresos y gastos por impuesto a la renta. - Depreciación y amortización. Así como partidas significativas no monetarias diferentes a depreciación y amortización. - Participación de la entidad en el resultado de asociadas y negocios conjuntos registrados por el método de participación. (párrafos 28 y 29) • Conciliación entre el total de sus ingresos de las actividades ordinarias de los segmentos, resultados, pasivos, activos y otras partidas significativas entre ellas con los importes de la entidad. • Si la entidad modificara su estructura interna de tal forma que la composición de los segmentos se viera modificada, la información de periodos anteriores deberá de reexpresarse. Salvo que no se disponga de la información o su costo de obtención sea excesivo. (párrafo 27) • Informar las mediciones de los resultados, activos y pasivos de cada segmento. - Criterio de registro de cualquier transacción entre segmentos sobre los que deba informar. - Naturaleza de las diferencias entre los resultados y activos de los segmentos de operación sobre los que debe informar y los resultados y activos de la entidad. Estas diferencias deberán incluir políticas contables y métodos de asignación de costos centralizados que resulten necesarios para la comprensión de la información segmentada proporcionada. N.° 342 Primera Quincena - Enero 2016 (párrafos 32, 33 y 34) • Revelará los ingresos de las actividades ordinarias por cada producto o servicios o grupos de productos o servicios salvo que no disponga de la información o sea muy costosa. • Revelará los ingresos de las actividades ordinarias procedentes de cada cliente externo atribuidos al país de domicilio de la entidad y a todos los países extranjeros por los que obtenga ingresos. • Incluirá información sobre el grado en que depende de sus principales clientes. Actualidad Empresarial IV-11