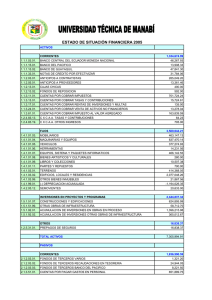

Estados Financieros Auditados

Anuncio