boletín informativo bt-01 datos de interes años 2015 y 2016

Anuncio

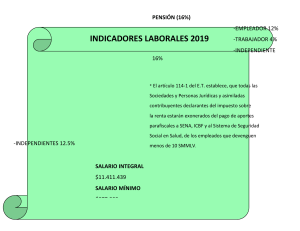

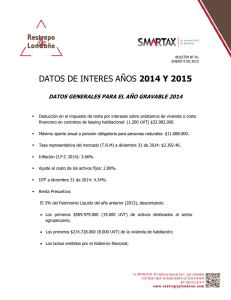

BOLETÍN INFORMATIVO BT-01 DATOS DE INTERES AÑOS 2015 Y 2016 DATOS GENERALES PARA EL AÑO GRAVABLE 2015 Deducción en el impuesto de renta por intereses sobre préstamos de vivienda o costo financiero en contratos de leasing habitacional: (1.200 UVT) $33.935.000. Máximo aporte anual a pensión obligatoria por personas naturales asalariadas: $11.598.000. Máximo aporte anual a pensión independientes: $34.795.000 obligatoria por personas naturales Tasa representativa del mercado (T.R.M) a diciembre 31 de 2015: $3.149.47. Inflación (I.P.C 2015): 6.77%. Ajuste al costo de los activos fijos: 5.21%. DTF a diciembre 31 de 2015: 5.22%. Renta Presuntiva: El 3% del Patrimonio Líquido del año anterior (2014), descontando: Los primeros $522.215.000 (19.000 UVT) de activos destinados al sector agropecuario; Los primeros $219.880.000 (8.000 UVT) de la vivienda de habitación; Los bonos emitidos por el Gobierno Nacional; El valor bruto de los aportes o acciones que se posean en sociedades ubicadas en países miembros de la Comunidad Andina de Naciones. (Decisión 578 de 2004); El valor patrimonial neto de: Acciones, derechos y aportes en sociedades colombianas; Bienes afectados por hechos constitutivos de fuerza mayor o caso fortuito; Bienes de empresas en período improductivo. Al resultado obtenido se le suman las rentas gravables generadas por los activos exceptuados. DATOS GENERALES PARA EL AÑO GRAVABLE 2016 Sanción Mínima: (10 UVT) $298.000. Salario Mínimo Legal Mensual: $689.455. Auxilio de Transporte: $77.700. Unidad de valor tributario – UVT: $29.753. Intereses presuntivos por préstamos a socios: 5.22%. Depreciación del 100% sobre activos fijos adquiridos en el 2016 con valor igual o inferior a: (50 UVT) - $1.488.000. Tasa del interés moratorio vigente entre el 1 de enero y el 31 de marzo de 2016 es de 29.52%. Retención en la fuente: Aquellos que estén en la categoría de empleados, podrán con los siguientes conceptos disminuir la base mensual de retención: Pagos por salud (Medicina prepagada): (16 UVT) - $476.000; Pagos por intereses o corrección monetaria por préstamos para adquisición de vivienda, mensual hasta: (100 UVT) - $2.975.000; Pagos por concepto de dependientes hasta el 10% de los ingresos brutos o hasta un máximo de: (32 UVT) - $952.000; Las cesantías y los intereses a las cesantías, siempre y cuando el ingreso mensual promedio de los últimos seis (6) meses no sea superior a: (350 UVT) - $10.414.000; El 25% del valor total de los pagos laborales recibidos por quienes pertenecen a la categoría de empleados, valor que no podrá exceder mensualmente de: (240 UVT) - $7.141.000. Aportes a la seguridad social: CONCEPTO SALUD PENSIÓN TOTAL TRABAJADOR 4,0% 4,0%(1) 8,0% EMPLEADOR 8,5%(2) 12,0% 20,5% TOTAL 12,5% 16,0% 28,5% (1) Los cotizantes cuyos ingresos sean superiores a 4 salarios mínimos legales mensuales vigentes ($2.757.820), deberán aportar el 1% adicional al Fondo de Solidaridad Pensional. Los cotizantes con ingresos iguales o superiores a 16 salarios mínimos, tendrán un aporte adicional sobre su base de cotización al fondo de solidaridad pensional, de acuerdo a los siguientes rangos: S.M.L.M.V 16 a 17 17 a 18 18 a 19 19 a 20 Más de 20 ($) 11.031.280 - 11.720.735 11.720.735 - 12.410.190 12.410.190 - 13.099.645 13.099.645 - 13.789.100 Más de 13.789.100 (%) 0.2 0.4 0.6 0.8 1 Parafiscales: CAJA DE COMPENSACIÓN FAMILIAR I.C.B.F SENA 4% 3%(2) 2%(2) (2) Las sociedades y personas jurídicas y asimiladas contribuyentes declarantes del impuesto sobre la renta y complementarios, estarán exoneradas de la obligación de pago de los aportes parafiscales al SENA, al ICBF y al Sistema de Seguridad Social en Salud por los empleados que devenguen hasta diez (10) salarios mínimos legales mensuales vigentes, así mismo las personas naturales que empleen dos o más empleados contaran con esta exoneración.