Enero 2013

Anuncio

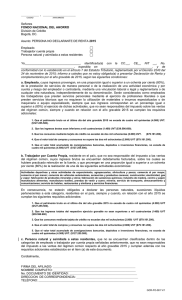

N 14 Boletín Tributario Dirección de impuestos y conciliaciones enero 2013 Contenido: Salario mínimo y auxilio de transporte para el 2013 Interés moratorio para deudas tributarias Lugar, plazos y descuentos para pago de impuestos distritales Contribuyentes no obligados a presentar declaración de renta año 2012 Salario mínimo y auxilio de transporte para el 2013 El Gobierno Nacional fijó el salario mínimo para 2013 en $589.500 según lo establecido mediante el Decreto 2738 de diciembre 28 de 2012. Este nuevo valor corresponde a un incremento aproximado de 4.02% con respecto al salario mínimo vigente del año 2012, que era de $566.700. El auxilio de transporte para 2013 fue fijado en $70.500 según el Decreto 2739 del 28 de diciembre de 2012. A este auxilio de transporte tienen derecho los servidores públicos y los trabajadores particulares que devenguen hasta dos (2) veces el Salario Mínimo Legal Mensual Vigente, el cual será pagado por los empleadores en todos los lugares del país donde se preste el servicio público de transporte. La información aquí contenida es de naturaleza general y no tiene el propósito de abordar las circunstancias específicas de ninguna persona o entidad en particular. No se deben tomar medidas basados en esta información sin el debido asesoramiento profesional. Los artículos y comentarios aquí publicados no comprometen la responsabilidad de PORVENIR S.A. ya que estos criterios son autónomos y, por lo tanto, la interpretación de normas legales puede ser distinta de aquella que hagan las autoridades y demás organismos oficiales. 1 2 2 3-4 Boletín | Tributario Interés moratorio para deudas tributarias El pasado 28 de diciembre de 2012 la Superintendencia Financiera, mediante Resolución 2200, certificó el interés bancario corriente en un 20.75% para la modalidad de crédito de consumo ordinario. Esto implica que el interés moratorio para efectos tributarios y obligaciones parafiscales durante el primer trimestre del año 2013 es de 31.13%. Lugares, plazos y descuentos para pago de impuestos distritales La Secretaría de Hacienda Distrital, mediante Resolución Distrital SDH-000508 del 27 de diciembre de 2012, estableció los lugares, plazos y descuentos que aplican para cumplir con las obligaciones formales y sustanciales para la presentación de las declaraciones tributarias y el pago de los tributos administrados por la Dirección Distrital de Impuestos de Bogotá. El calendario para este año queda así: Impuesto sobre vehículos automotores Impuesto predial unificado Todos los predios 19 de Abril Plazo con descuento 10% Último plazo sin sanción 21 de junio Impuesto de Industria y Comercio ICA Último plazo año gravable 2012 Noviembre - diciembre 2012 Régimen común 2013 Enero - febrero Marzo - abril Mayo - junio Julio - agosto Septiembre - octubre Noviembre - diciembre 18 de enero 19 de marzo 17 de mayo 19 de julio 19 de septiembre 19 de noviembre 17 enero 2014 Régimen simplificado Año gravable 2012 19 febrero de 2013 Año gravable 2013 19 de febrero de 2014 Exclusivamente para vehículos y motos matriculados en Bogotá Plazo con descuento 10% Último plazo sin sanción 3 de mayo 5 de julio Bancos autorizados Banco de Bogotá Banco Corbanca Banco de Occidente Banco Citibank Banco GNB Sudameris Banco Colpatria Banco BBVA Colombia Banco Davivienda Banco Popular Scotiabank Colombia Bancolombia Helm Bank Puntos de atención DIB CADE Candelaria SuperCADE Américas CADE Fontibón SuperCADE Bosa CADE Santa Lucía SuperCADE C.A.D. CADE Servitá SuperCADE Calle 13 CADE Toberín SuperCADE Suba SuperCADE 20 de Julio Sede Dirección Distrital de Impuestos de Bogotá Boletín | Tributario Dirección de impuestos y conciliaciones Contribuyentes no obligados a presentar Declaración de Renta año 2012 Mediante el Decreto 002634 del 17 de diciembre de 2012 del Ministerio de Hacienda y Crédito Público, el Gobierno Nacional estableció los contribuyentes no obligados a presentar declaración del impuesto sobre la renta y complementarios: Contribuyentes con menores ingresos Los contribuyentes, personas naturales y sucesiones ilíquidas que no sean responsables del impuesto a las ventas y que, además, respecto al año gravable 2012 cumplan con los siguientes requisitos: 1. Que los ingresos brutos sean inferiores a mil cuatrocientas (1.400) UVT ($36'469.000). 2. Que el patrimonio bruto en el último día del mismo año o periodo gravable no exceda de cuatro mil quinientas (4.500) UVT ($117'221.000). 3. Que los consumos mediante tarjeta de crédito no excedan de dos mil ochocientas (2.800) UVT ($72'937.000). 4. Que el valor total de compras y consumos no supere las dos mil ochocientas (2.800) UVT ($72'937.000). 5. Que el valor total acumulado de consignaciones bancarias, depósitos o inversiones financieras no exceda de cuatro mil quinientas (4.500) UVT ($117'221.000). Asalariados Los asalariados cuyos ingresos brutos provengan, por lo menos en un 80%, de pagos originados en una relación laboral o legal y reglamentaria y que no sean responsables del impuesto sobre las ventas, no están obligados a declarar renta siempre y cuando, en relación con el año gravable 2012, cumplan con los siguientes requisitos adicionales: 1. Que el patrimonio bruto en el último día del año gravable 2012 no exceda de cuatro mil quinientas (4.500) UVT ($117'221.000). 2. Que el asalariado no haya obtenido durante el año gravable 2012 ingresos totales superiores a cuatro mil setenta y tres (4.073) UVT ($106'098.000). 3. Que los consumos mediante tarjeta de crédito no excedan de dos mil ochocientas (2.800) UVT ($72'937.000). 4. Que el valor total de compras y consumos no supere las dos mil ochocientas (2.800) UVT ($72'937.000). 5. Que el valor total acumulado de consignaciones bancarias, depósitos o inversiones financieras no exceda de cuatro mil quinientas (4.500) UVT ($117'221.000). Boletín | Tributario Dirección de impuestos y conciliaciones Trabajadores independientes Los trabajadores independientes que no sean responsables del impuesto a las ventas; cuyos ingresos brutos se encuentren debidamente facturados; y que de los mismos un 80% o más se origine en honorarios, comisiones y servicios, sobre los cuales se hubiere practicado retención en la fuente, no están obligados a declarar renta siempre y cuando, en relación con el año 2012, cumplan con los siguientes requisitos adicionales: 1. Que el patrimonio bruto en el último día del año gravable 2012 no exceda de cuatro mil quinientas (4.500) UVT ($117'221.000). 2. Que el trabajador independiente no haya obtenido durante el año gravable 2012 ingresos totales superiores a tres mil trescientas (3.300) UVT ($85'962.000). 3. Que los consumos mediante tarjeta de crédito no excedan dos mil ochocientas (2.800) UVT ($72'937.000). 4. Que el valor total de compras y consumos no supere las dos mil ochocientas (2.800) UVT ($72'937.000). 5. Que el valor total acumulado de consignaciones bancarias, depósitos o inversiones financieras no exceda de cuatro mil quinientas (4.500) UVT ($117'221.000). Personas extranjeras naturales o jurídicas Las personas extranjeras naturales o jurídicas, sin residencia o domicilio en el país, cuando la totalidad de sus ingresos hubieren estado sometidos a la retención en la fuente de que tratan los artículos 407 a 411, inclusive, del Estatuto Tributario, y dicha retención en la fuente les hubiere sido practicada, no estarán obligados a declarar renta.. Para determinar los anteriores valores, se debe tener en cuenta lo siguiente: Dentro de los ingresos que sirven de base para efectuar el cómputo a que se refiere el literal de asalariados, no deben incluirse los correspondientes a la enajenación de activos fijos, ni los provenientes de loterías, rifas, apuestas o similares. En el caso de los contribuyentes de menores ingresos y trabajadores independientes, para efectos del cómputo de los ingresos, deberán incluir también los correspondientes a enajenación de activos fijos, loterías, rifas, apuestas o similares, así como los originados en herencias, legados, donaciones y porción conyugal. Dentro de los ingresos originados en la relación laboral o legal y obtenido ingresos como asalariados y como trabajadores independientes deberán sumar los ingresos correspondientes a los dos conceptos, para establecer el límite de ingresos brutos a partir del cual están obligados a presentar declaración del impuesto sobre la renta. La información aquí contenida es de naturaleza general y no tiene el propósito de abordar las circunstancias específicas de ninguna persona o entidad particular. No se deben tomar medidas basadas en esta información sin el debido asesoramiento profesional. Los artículos y comentarios aquí publicados no comprometen la responsabilidad de PORVENIR S.A., ya que estos criterios son autónomos y, por lo tanto, la interpretación de normas legales puede ser distinta de aquella que hagan las autoridades y demás organismos oficiales. Dirección de Impuestos y Conciliaciones Porvenir. [email protected] en línea Afiliados: Bogotá 7447678 • Cali 4857272 • Medellín 6041555 • Barranquilla 3855151 • Otras ciudades 018000 51 0800 Empresas: Bogotá 7425454 • Cali 4857171 • Medellín 6043222 • Barranquilla 3856363 • Otras ciudades 018000 51 8440 porvenir pensiones y cesantías @porveniroficial www.porvenir.com.co Gerencia de Mercadeo enero 25/v:1.0 reglamentaria, se entienden incorporadas las pensiones de jubilación, vejez, invalidez y muerte. Los trabajadores que hayan