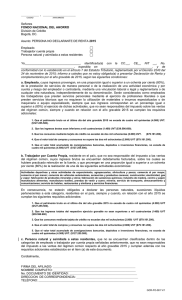

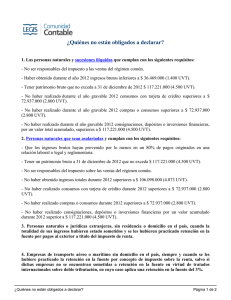

¿Qué efectos tendrá utilizar la UVT vigente en el momento del

Anuncio

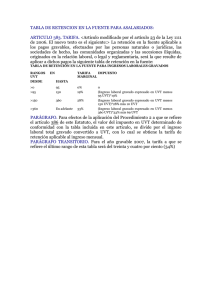

¿Qué efectos tendrá utilizar la UVT vigente en el momento del cálculo y no la de la fecha de aplicación? Supongamos que un trabajador obtiene ingresos laborales gravados promedio de $ 3.800.000 y desea saber el porcentaje fijo por aplicar de enero a junio del año 2013. UVT Vigente 2012 VALOR EN UVT $ 26.049 UVT fecha de aplicación 2013 $ 26.841 ($3.800.000/$26.049) ($3.800.000/$26.841) = = 145,88 141,57 De acuerdo al valor obtenido en UVT, este trabajador deberá aplicar la tarifa correspondiente al 19%, establecida en la tabla de retención en la fuente para ingresos laborales. Porcentaje fijo a aplicar (145,88 - 95)*19% (141,57 - 95)*19% 9,50% 8,85% De esta forma el porcentaje de retención en la fuente para aplicar en el año 2013 será del 9.5% si utilizamos la UVT vigente al momento del cálculo como lo señala la DIAN y no del 8.85% utilizando la vigente al momento de la aplicación de la retención. Por lo anterior podemos concluir que un asalariado tendrá mayor porcentaje fijo de retefuente al utilizar la UVT vigente al momento de realizar el cálculo, porque el valor de la UVT será menor y al realizar la división matemática la participación será mayor. ¿Qué efectos tendrá utilizar la UVT vigente en el momento del cálculo y no la de Página 1 de 1