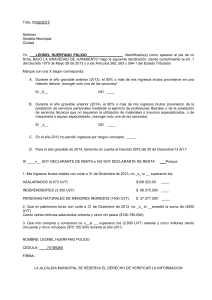

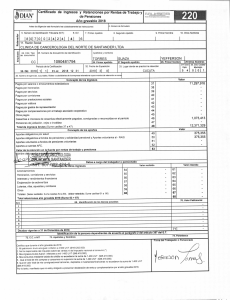

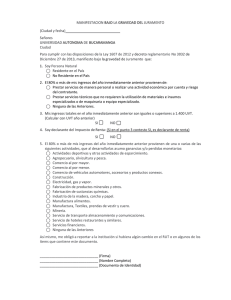

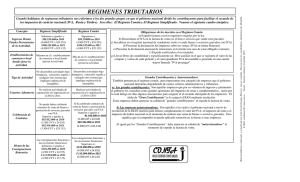

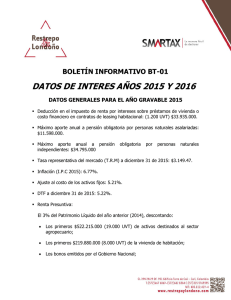

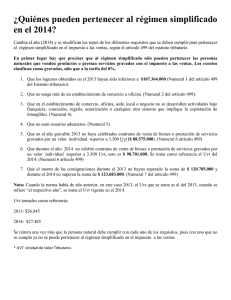

PENSIÓN (16%) -EMPLEADOR 12% INDICADORES LABORALES 2019 -TRABAJADOR 4% -INDEPENDIENTE 16% * El artículo 114-1 del E.T. establece, que todas las Sociedades y Personas Jurídicas y asimiladas contribuyentes declarantes del impuesto sobre la renta estarán exonerados del pago de aportes parafiscales a SENA, ICBF y al Sistema de Seguridad Social en Salud, de los empleados que devenguen -INDEPENDIENTES 12.5% menos de 10 SMMLV. SALARIO INTEGRAL $11.411.439 SALARIO MÍNIMO $877.803 AUXILIO DE TRANSPORTE $102.854 NO OBLIGADOS A DECLARAR 2019 Las personas naturales o jurídicas extranjeras, sin residencia o domicilio PERSONAS NATURALES O en el país, cuando la totalidad de sus ingresos hubieren estado sometidos JURÍDICAS EXTRANJERAS a la retención en la fuente de que tratan los artículos 407 a 409 del Estatuto Tributario y dicha retención en la fuente les hubiere sido practicada. PERSONAS NATURALES Y SUCESIONES ILÍQUIDAS ASALARIADOS Que no sean responsables de IVA, residentes en el país, siempre y cuando con relación al año 2019 se cumplan la totalidad de los siguientes requisitos: Que no sean responsables del IVA cuyos ingresos brutos provengan por lo menos en un 80% de pagos originados en una relación laboral o legal reglamentaria, siempre y cuando con relación al año gravable 2019 se cumplan la totalidad de los siguientes requisitos adicionales: 1.Que el patrimonio bruto en el último día del año, no exceda de 4.500 UVT ($154.215.000) 2. Que los ingresos brutos sean inferiores a 1.400 UVT ($47.978.000) 3. Que los consumos mediante tarjeta de crédito no excedan de 1.400 UVT ( ($47.978.000) 4. Que el valor total de compras y consumos no supere las 1.400 UVT ($47.978.000) 5. Que el valor total acumulado de consignaciones bancarias, depósitos o inversiones financieras, no exceda de 1.400 UVT ($47.978.000). REQUISITOS PARA OPERAR COMO NO RESPONSABLE DE IVA 1. Que en el año anterior o en el año en curso hubieren obtenido ingresos brutos totales provenientes de la actividad, inferiores a 3.500 UVT. ($124.625.000). 2. Que no tengan más de un establecimiento de comercio, oficina, sede, local o negocio donde ejerzan su actividad. 3. Que en el establecimiento de comercio, oficina, sede, local o negocio no se desarrollen actividades bajo franquicia, concesión, regalía, autorización o cualquier otro sistema que implique la explotación de intangibles. 4. Que no sean usuarios aduaneros. 5. Que no hayan celebrado en el año inmediatamente anterior ni en el año en curso contratos de venta de bienes y/o prestación de servicios gravados por valor individual, igual o superior a 3.500 UVT. ($124.625.000) 6. Que el monto de sus consignaciones bancarias, depósitos o inversiones financieras durante el año anterior o durante el respectivo año no supere la suma de 3.500 UVT. ($124.625.000) 7. Que no esté registrado como contribuyente del impuesto unificado bajo el régimen simple de tributación –SIMPLE. Para la celebración de contratos de venta de bienes y/o de prestación de servicios gravados por cuantía individual y superior a 3.500 UVT, estas personas deberán inscribirse previamente como responsables del impuesto sobre las ventas –IVA. Formalidad que deberá exigirse por el contratista para la procedencia de costos y deducciones. Lo anterior también será aplicable cuando un mismo contratista celebre varios contratos que superen la suma de 3.500 UVT.