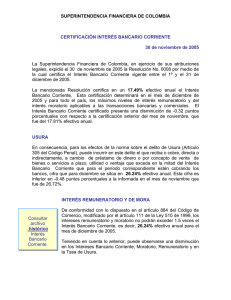

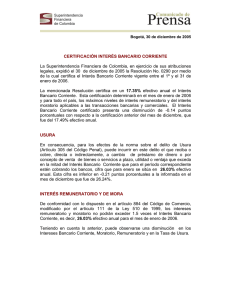

INTERES, TASA MAXIMA, LIMITES, AUTONOMIA DE LAS PARTES

Anuncio

INTERESES, LIBERTAD DE FIJACIÓN, LÍMITES MÁXIMOS Concepto 2008027686-001 del 6 de junio de 2008. Síntesis: Las tasas de interés son libres y responden a un acuerdo entre las partes quienes con fundamento en el principio de la autonomía de la voluntad fijan las condiciones que han de regir los convenios que celebren, con sujeción a los límites legales. Tanto la tasa de interés remuneratorio como moratorio deben respetar los límites legales. «(…) comunicación radicada con el número indicado en la referencia mediante la cual plantea algunas inquietudes en relación con la forma como el (…) liquida y cobre los intereses de su tarjeta de crédito. Sobre el particular sea lo primero manifestar que los hechos brevemente descritos en su comunicación no permiten efectuar un análisis completo y detallado de las circunstancias a partir de las cuales se pueda establecer la presencia de una infracción a normas cuyo cumplimiento corresponde vigilar a esta Superintendencia, en la medida en que no conocemos con exactitud la respuesta del Banco, ni tenemos evidencia de la forma en la cual liquida y cobra los intereses en su tarjeta de crédito. Sin embargo, con el ánimo de aportar algunos elementos de juicio resulta pertinente precisar que las tasas de interés son libres, es decir, tanto en operaciones activas como pasivas, el interés responde a un acuerdo entre las partes quienes con fundamento en el principio de la autonomía de la voluntad fijan las condiciones que han de regir los convenios que celebren, con sujeción a los límites legales. Ahora, en torno al tema de los límites a las tasas de interés y con ocasión del concepto rendido el 5 de julio de 2000 por la Sala de Consulta y Servicio Civil del Consejo de Estado en relación con este tema, esta Superintendencia expidió la Circular 051 del 12 de julio de ese mismo año, mediante la cual este organismo efectuó algunas precisiones en relación con la materia. En la citada circular y respecto de la tasa máxima que pueden cobrar las instituciones financieras tanto para los intereses de plazo o remuneratorios como de mora, se expuso lo siguiente: “… 2. De acuerdo con lo indicado por dicha Corporación, por virtud de lo dispuesto en el artículo 884 del Código de Comercio, sustituido por el artículo 111 de la Ley 510 de 1999, el interés moratorio no podrá sobrepasar el equivalente a una y media veces el interés bancario corriente certificado por esta Superintendencia 1 . 1 Debe advertirse que hasta el 3 de agosto de 1999, fecha de entrada en vigencia de la Ley 510, mediante la cual se modificó el artículo 884 del Código de Comercio, el interés moratorio no podía sobrepasar el doble del interés bancario corriente. “3. Las tasas máximas del interés remuneratorio que los establecimientos de crédito pueden cobrar o pagar a su clientela sobre todas las operaciones activas y pasivas, únicamente puede señalarlas la Junta Directiva del Banco de la República, por ser una función exclusiva y permanente que le está asignada por el literal e) del artículo 16 de la Ley 31 de 1992, en el texto que quedó vigente después de la declaratoria de inexequibilidad parcial contenida en la Sentencia C-208 del 1º de marzo del 2000, proferida por la Corte Constitucional. “4. En tanto la autoridad monetaria no señale tales tasas máximas remuneratorias, las mismas responderán a los requerimientos del mercado, teniendo en cuenta en todo caso que, como precisó el Consejo de Estado, “No se pueden cobrar o recibir intereses que excedan la tasa constitutiva del delito de usura”. “5. Las modificaciones que presenten las tasas de interés durante la vida de préstamos pactados con instituciones vigiladas por la Superintendencia Bancaria deben traducirse en la correspondiente reducción de los montos convenidos al tiempo de la celebración de los contratos, cuando quiera que al momento de la causación de los réditos aquellos sobrepasen los límites establecidos en normas que, dado su carácter de disposiciones de orden público, priman sobre cualquier acuerdo de voluntades. En este sentido destacó el máximo Tribunal de lo contencioso administrativo que no puede predicarse la existencia de derechos adquiridos en relación con intereses pactados en contratos de mutuo que contravengan tales preceptos”. Por otra parte, el artículo 305 del Código Penal -Ley 599 de 2000- estableció el delito de usura en los siguientes términos: “El que reciba o cobre, directa o indirectamente, a cambio de préstamo de dinero o por concepto de venta de bienes o servicios a plazo, utilidad o ventaja que exceda en la mitad del interés bancario corriente que para el período correspondiente estén cobrando los bancos, según certificación de la Superintendencia Bancaria, cualquiera que sea la forma utilizada para hacer constar la operación, ocultarla o disimularla, incurrirá en prisión de dos (2) a cinco (5) años y multa de cincuenta (50) a doscientos (200) salarios mínimos legales mensuales vigentes”. De lo antes transcrito, proceden las siguientes conclusiones: El interés remuneratorio que se pacte en las operaciones celebradas por las instituciones vigiladas es libre y responde a los requerimientos del mercado mientras la Junta Directiva del Banco de la República no establezca límites. El límite del interés moratorio que pueden cobrar las entidades financieras en sus operaciones no puede sobrepasar el equivalente a una y media veces el interés bancario corriente certificado por esta Superintendencia. De conformidad con el artículo 305 del Código Penal, el delito de usura se tipifica cuando se cobran intereses superiores a una y media veces el interés bancario corriente que certifica la Superintendencia Bancaria. Tanto la tasa de interés remuneratorio como moratorio deben respetar los límites legales. Dentro de este orden, esta Superintendencia le sugiere revisar las condiciones financieras suscritas con el Banco y solicitar directamente al mismo que le aclare la situación, la cual en todo caso podrá ser objeto de revisión por esta Superintendencia. En todo caso, en el evento en que usted tenga una queja concreta acerca del incumplimiento de alguna norma por cuya observancia nos competa vigilar, o que conozca hechos relacionados con el incumplimiento de las normas sobre otorgamiento y liquidación de créditos por parte de las instituciones vigiladas, se encuentra ante la posibilidad de acudir al Defensor del Cliente de la entidad bancaria o radicar su queja ante esta Superintendencia. (…).»