Teoría del Consumidor: Dualidad

Anuncio

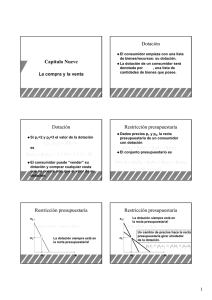

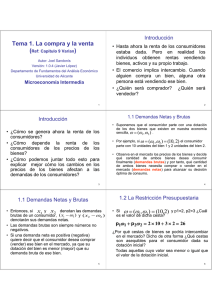

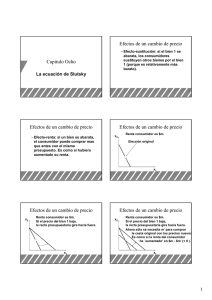

Universidad Carlos III Micro II Teoría del Consumidor: Dualidad La resolución del problema del consumidor max u(x, y) x,y px x + py y ≤ I, x ≥ 0, y ≥ 0, proporciona las funciones de demanda ordinarias (marshallianas), x(px , py , I) y(px , py , I) y la función indirecta de utilidad v(px , py , I) = u(x(px , py , I), y(px , py , I)). Bajo las hipótesis habituales sobre las preferencias del consumidor, estas funciones son continuas, homogéneas de grado cero en (px , py , I), etc.. El dual al problema del consumidor consiste en minimizar el gasto necesario para alcanzar un cierto nivel de bienestar: min px x + py y x,y u(x, y) ≥ u, x ≥ 0, y ≥ 0. La solución a este problema proporciona las funciones de demanda compensadas (hicksianas), hx(px , py , u) hy (px , py , u) y la función de gasto e(px , py , u) = px hx (px , py , u) + py hy (px, py , u)). De nuevo, bajo las hipótesis habituales sobre las preferencias del consumidor, estos funciones son continuas, homogéneas de grado cero en (px , py ), etc.. Las relaciones entre las soluciones a estos problemas está claramente descrita por las identidades x(px , py , I) ≡ hx (px , py , v(px , py , I)); hx (px , py , u) ≡ x(px , py , e(px , py , u)) y(px , py , I) ≡ hy (px , py , v(px , py , I)); hy (px , py , u) ≡ y(px , py , e(px , py , u)) 1 y v(px , py , e(px , py , u)) ≡ u; e(px , py , v(px , py , I) ≡ I. Derivando la identidad hx (px, py , u) ≡ x(px , py , e(px , py , u)) con respecto a px , se obtiene la Ecuación de Slutsky, ∂x ∂hx ∂x = −x . ∂px ∂px ∂I (Para obtener esta ecuación es preciso utilizar el resultado ∂e = hx (px , py , u), ∂px conocido como Lema de Shephard.) La Ecuación de Slutsky proporciona una fórmula para el cálculo de los efectos x ) y renta (−x ∂x ) de una variación infinitesimal del precio de un bien sustitución ( ∂h ∂px ∂I sobre su demanda. Cuando la renta monetaria del consumidor no es exógena, como ocurre en el modelo consumo-ocio y en general cuando la renta monetaria del consumidor es el valor de una dotación inicial de bienes, la descomposición en efecto sustitución y renta del efecto total de la variación en el precio de un bien sobre su demanda adopta una forma distinta. La razón es que el signo del efecto renta en este caso no sólo depende de si el bien en cuestión es normal o inferior, sino de si el individuo es un comprador o un vendedor neto de este bien — véanse las figuras 1 y 2. Para aclarar esta cuestión, derivamos la Ecuación de Slutsky en este contexto. El problema del consumidor con dotación inicial (x̄, ȳ) es el siguiente: max u(x, y) x,y pxx + py y ≤ px x̄ + py ȳ, x ≥ 0, y ≥ 0. Las funciones de demanda ordinarias que resultan de resolver este problema tienen como argumentos únicamente a los precios de los bienes x̃(px , py ) ỹ(px , py ). La relación de estas funciones con las funciones de demanda ordinarias obtenidas para el caso en que la renta monetaria es exógena es clara x̃(px , py ) ≡ x(px , py , I(px , py )) ỹ(px , py ) ≡ y(px , py , I(px, py )), donde I(px , py ) ≡ pxx̄ + py ȳ. Derivando la primera de estas identidades con respecto a px obtenemos ∂ x̃ ∂x ∂x ∂I = + ∂px ∂px ∂I ∂px ∂x ∂x = + x̄. ∂px ∂I 2 Utilizando la Ecuación de Slutsky obtenida para x(px , py , I), tenemos ∂ x̃ ∂x ∂x = + x̄ ∂px ∂px ∂I ∂x ∂hx ∂x = ( x̄. −x )+ ∂px ∂I ∂I La expresión de la Ecuación de Slutsky en este contexto es, por tanto, ∂ x̃ ∂hx ∂x = − (x − x̄) . ∂px ∂px ∂I . En esta fórmula, el signo del efecto renta depende del signo del producto (x − x̄) ∂x ∂I Cuando éste es positivo, el efecto renta tiene el signo habitual. Sin embargo, cuando es negativo (algo que ocurre si el bien es normal pero el consumidor es un vendedor neto del mismo), es signo del efecto renta es el contrario al habitual; en este caso, es posible que el efecto total de la variación del precio del bien sobre su demanda sea positivo, a pesar de que se trate de un bien normal. 3

![Prueba Segundos2[1]](http://s2.studylib.es/store/data/003397536_1-3ac4e8618b6474fb10e9bb3037bc9dd2-300x300.png)