CIRCULAR EXTERNA No

Anuncio

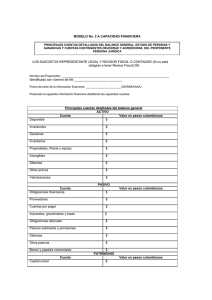

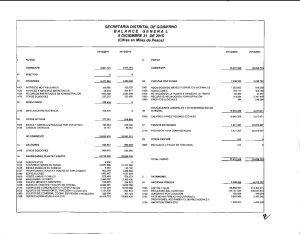

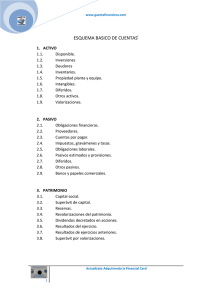

PRESENTACIÓN DE LAS CUENTAS DE ORDEN EN EL BALANCE GENERAL El Decreto 2650 de 1993, por el cual se modificó el Plan Unico de Cuentas para comerciantes, estableció las clases 8 y 9 para el registro de las cuentas de orden. La clase 8 corresponde a las cuentas de orden deudoras, que reflejan los hechos o circunstancias de las cuales se pueden generar derechos que afecten la estructura financiera del ente económico. Igualmente, se incluyen aquellas cuentas de registro utilizadas para efectos de control interno de activos, información gerencial o control de futuras situaciones financieras, así como para conciliar las diferencias entre los registros contables de los activos y las declaraciones tributarias. La clase 9 agrupa las cuentas de orden acreedoras que registran los compromisos o contratos que se relacionan con posibles obligaciones y que, por tanto, pueden llegar a afectar la estructura financiera del ente económico. Igualmente, se incluyen aquellas cuentas de registro utilizadas para efectos de control interno de pasivos y patrimonio, información gerencial o control de futuras situaciones financieras, así como para conciliar las diferencias entre los registros contables de los pasivos y patrimonio y las declaraciones tributarias. Razón por la cual estas cuentas se deben presentar por fuera de balance, debajo del total del activo y la contra partida debajo del total del pasivo y patrimonio y para su registro deben tenerse en cuenta las normas sobre las cuentas de orden definidas en el artículo 110 del Decreto 2649 que dice: 1. Se deben registrar bajo "cuentas de orden por derechos contingentes" los compromisos o contratos de los cuales se pueden derivar derechos. 2. Se deben registrar bajo "cuentas de orden por responsabilidades contingentes" los compromisos o contratos que se relacionen con posibles obligaciones. 3. Los diferentes conceptos deben agruparse en cuentas específicas según la naturaleza de la transacción o evento y utilizar como contrapartida la cuenta deudora o acreedora por contra respectiva. 4. Las cuentas de orden no pueden emplearse como un sustituto para omitir el registro de pérdidas contingentes que de acuerdo con las normas técnicas pertinentes exigen la creación de provisiones. 5. Tratándose de cuentas de orden fiduciario deben observarse los principios de contabilidad generalmente aceptados y lo dispuesto en normas especiales. 6. Al finalizar cada periodo o cada mes, según el caso, para reconocer el efecto de la inflación, se deben ajustar las cuentas de orden no monetarias, afectando la respectiva cuenta de orden por el contra. Hechas las anteriores precisiones, se concluye: Existen dos tipos de cuentas de orden que se agrupan como Cuentas de Orden Deudoras y Cuentas de Orden Acreedoras, perteneciendo las primeras a la clase 8 con sus respectivos grupos y las segundas a la clase 9 también con sus correlativos grupos y como ya se anotó, la contrapartida para cada una de estas es su correspondiente cuenta de orden por contra, que se utiliza como contrapartida para cada uno de los grupos. Ahora bien, es lógico que un grupo necesariamente deber ser igual a las sumas registradas en el otro grupo, pero el valor llevado como débito debe ser igual al crédito en la respectiva cuenta de orden por contra, tanto para el grupo 8 como para el grupo 9. Resumiendo lo anterior, se indican los grupos establecidos para el registro de las cuentas de orden y su crédito correspondiente para las deudoras y acreedoras y su presentación en los estados financieros, así: CUENTAS DE ORDEN DEUDORAS: ACTIVO 81 DERECHOS CONTINGENTES (DB) 82 DEUDORAS FISCALES (DB) 83 DEUDORAS DE CONTROL (DB) PASIVO Y PATRIMONIO 84 DERECHOS CONTINGENTES POR EL CONTRA (CR) 85 DEUDORAS FISCALES POR CONTRA (CR) 86 DEUDORAS DE CONTROL POR CONTRA (CR) CUENTAS DE ORDEN ACREEDORAS: 94 RESPONSABILIDADES CONTINGENTES POR CONTRA (DB) 95 ACREEDORAS FISCALES POR CONTRA (DB) 96 ACREEDORAS DE CONTROL POR CONTRA (DB) 91 RESPONSABILIDADES CONTINGENTES (CR) 92 ACREEDORES FISCALES (CR) 93 ACREEDORAS DE CONTROL (CR) (Oficio 340-36774 del 7 de julio de 1998)