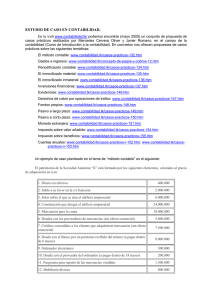

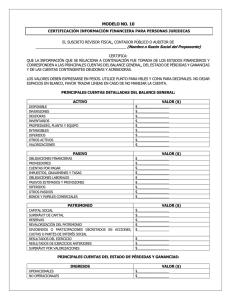

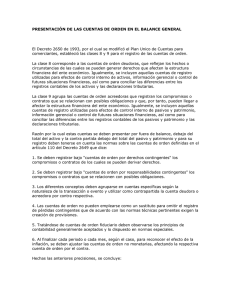

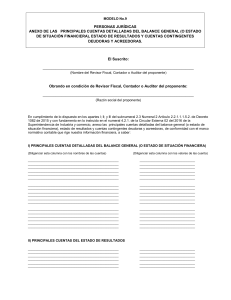

EL PLAN CONTABLE GENERAL EMPRESARIAL (ELEMENTO 0) INTEGRANTES • • • • Asto Conde, María Angélica Espinoza Coral, Blanca Mercedes Flores Gutiérrez, Liz Rocío Flores Ramos, Thalia Mercedes CUENTAS DE ORDEN CONCEPTO Es un instrumento que se utiliza para clasificar los elementos u operaciones que realiza la empresa también son aquellas que se abren para registrar un movimiento de valores; es decir, las cuentas de orden, son aquellas que en fondo y forma actúan como “memorias”, para registrar hechos o circunstancias que no afectan las cuentas de balance o resultados pero que es conveniente conocer por sus posibles efectos futuros. IMPORTANCIA Las cuentas de orden son importantes por que nos ayuda a reflejar la diferencia que existe en el balance y el estado de resultado. SUBCUENTAS O DIVISIONARIAS 1. CUENTAS DE ORDEN DEUDORAS Cuentas que se establecen para el control interno contable de la empresa sobre bienes y valores dados en garantía, derechos sobre instrumentos financieros derivados cuando se registran bajo el método de la fecha de liquidación y sobre bienes. NOMENCLATURA DE LAS CUENTAS 01 02 03 04 Bienes y valores entregados Derechos sobre instrumentos financieros Otras cuentas de orden deudoras Deudoras por contra 2. CUENTAS DE ORDEN ACREEDORAS Cuentas que se establecen para el control interno contable de la empresa sobre bienes y valores recibidos en garantía, compromisos sobre instrumentos financieros NOMENCLATURA DE LAS CUENTAS 01 02 03 04 Bienes y valores entregados Derechos sobre instrumentos financieros Otras cuentas de orden acreedoras Acreedoras por contra CLASIFICACIÓN 1. VALORES AJENOS Son valores y bienes que recibe la empresa de alguien ajeno a la entidad, ya sea transitoria o permanentemente. Ejemplo: ● ● Depósitos de orden para valores ajenos. Mercancías en comisión. 2. VALORES CONTINGENTES: Eventos que no están en el control de la empresa, son derechos u obligaciones que pueden o no suceder. Estos, pueden convertirse en activo o pasivo. Ejemplo: ● ● ● Avales otorgados Juicios pendientes (demanda laboral) Seguros contratados (incendio) 3. REGISTRO Y CONTROL Son aquellas que son registradas por duplicado, con el objetivo de controlar aspectos financieros o extra financieros desde un punto de vista distinto. Ejemplo: ● Activo depreciable PROCEDIMIENTO DE REGISTROS 1. DIRECTA (PARALELO) Se da cuando, tanto la cuenta deudora y acreedora son de orden y no interviene cuentas de balance o de resultados. Ejemplo: REGISTRO DE MERCANCÍAS MERCANCÍAS EN COMISIÓN DEUDOR ACREEDOR $500,000.00 COMITENTE CUENTA DE MERCANCÍAS $500,000.00 2. CRUZADA Se da cuando en el registro de las cuentas de orden; Intervienen cuentas de balance o de resultados. Es decir, involucran las cuentas de resultado y cuentas de balance. Ejemplo: REGISTRO DE EMISIÓN DE ACCIONES ACCIONES EMITIDAS DEUDOR ACREEDOR $100,000.00 $100,000.00 EMISIÓN DE ACCIONES EMISIÓN DE ACCIONES $100,000.00 CAPITAL SOCIAL ACCIONISTAS $100,000.00 $100,000.00 ACCIONES EMITIDAS $100,000.00