Supuesto La Dulce

Anuncio

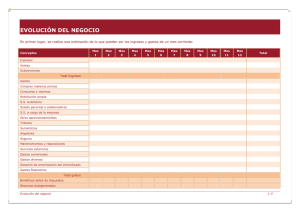

EJERCICIO Nº 10. “SUPUESTO LA DULCE” La empresa industrial "LA DULCE S.A." dedicada a la fabricación y venta de sacarina presenta la siguiente situación patrimonial el 1 de Enero de 2002 (en de miles de EUROS): Bancos 500, Existencias iniciales 300 (Materias Primas 100 y Productos terminados 200), Inmovilizado 1.000, Amortización acumulada Inmov. Material 400, Clientes 300, Proveedores 400, Capital Social 1.300. Durante el ejercicio económico realiza las siguientes operaciones a nivel agregado (las operaciones al contado se realizan a través de la cuenta corriente): 1. Compra materias primas por importe de 2.000, 1500 al contado y 500 a crédito. 2. Vende productos por importe de 2.300, 1.300 al contado y 1.000 a crédito. 3. La empresa adquiere acciones de otras empresas (de modo temporal) por importe de 200 al contado. 4. Cobra dividendos de las acciones por 25. 5. Vende la mitad de las acciones por 110. 6. Cobra a clientes 100 y paga a proveedores 300. 7. Vende una máquina por 460 que le había costado 650. La máquina estaba amortizada por un importe de 230. La operación se realiza al contado DATOS PARA EL CALCULO DEL RESULTADO 8.- Se amortiza la maquinaria en 80 9.- Las existencias finales están valoradas en 100, 50 de materias primas y 50 de productos terminados SE PIDE : 1.- Reflejar en el Modelo básico de la empresa de negocios A) Balance inicial y operaciones realizadas en el ejercicio B) Resultado y balance de situación final 2.- Asientos de las operaciones reales y formales, según el Plan General de Contabilidad. 3.- Balance Inicial y Final y Cuenta de Resultados (Modelos Contabilidad). Abreviados del Plan General de SOLUCION SUPUESTO “LA DULCE, S.A. En este supuesto introducimos nuevas operaciones como son la ENAJENACIÓN DE INMOVILIZADO. N Cta Nombre cuenta 1 601 Compra de materias primas 2 572 400 572 430 701 3 540 4 572 572 760 5 572 540 6 7 766 572 430 400 572 572 282 223 770 8 682 282 9 61 300 350 300 350 61 Debe Haber Bancos Proveedores Bancos Clientes Venta de productos terminados Inversiones Financieras Temporales en Capital Bancos Bancos Ingresos de participaciones en capital Bancos Inversiones Financieras Temporales en Capital Beneficios en valores negoc. Bancos Clientes Proveedores Bancos Bancos Amortización Acumulada de Inmovilizado Material Maquinaria Beneficios procedentes del Inmovilizado material Dotación Amortización del Inmovilizado material Amortización Acumulada de Inmovilizado Material Variación de existencias Materias Primas Productos terminados Materias Primas Productos terminados Variación de .. TOTALES 2000 1.700 FINAL INICIAL 1.300 95 1.300 600 400 1.995 1.700 1500 500 PASIVO 1300 1000 2300 200 200 25 A) FONDOS PROPIOS I. Capital Suscrito VI Pérdidas y ganancias D) ACREED. LARGO PLAZO D) ACREED. CORTO PLAZO 25 TOTALES 110 100 10 Por su parte, la cuenta de pérdidas y ganancias, 100 CUENTA DE PERDIDAS Y GANANCIAS 100 300 300 460 230 650 40 80 DEBE A) GASTOS 1. Consumos de explotación 2. Gastos de personal 3. Dotac. para amortizaciones BENEFICIOS EXPLOTACION FINAL INICIAL 2200 80 20 6. Gastos Financieros 80 100 100 200 50 50 FINAL 100 D) ACTIVO CIRCULANTE II Existencias III Deudores IV. Invers. Financ. Temporales V Tesorería 100 1200 100 495 35 BENFICIOS EXTRAORDINAR. 40 BENEFICIO EJERCICIO 95 HABER INICIAL A) ACTAS DESEMB. NO EXIG B) INMOVILIZADO Gastos de establecimiento Inmovilizado material BENEFICIOS FINANCIEROS 100 Veamos a continuación el balance, ACTIVO 1.995 B) INGRESOS 1. Ingresos de explotación FINAL INICIAL 1800 Ingresos financieros 35 600 Ingreso extraordinarios 40 300 300 En su conjunto, la empresa ha obtenido un beneficio de 95, que se compone de tres partes : Explotación 20, Financiero 35 y extraordinario 40. 500