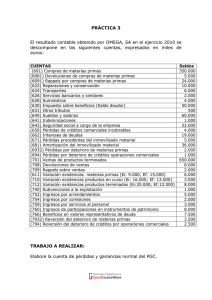

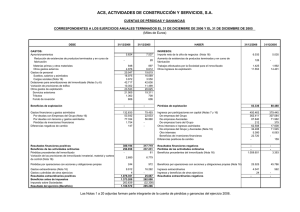

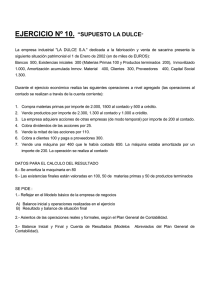

IdCuenta . 1 10 101 102 103 104 105 106 108 11 111 112 1123 113 12 121 1211 1212 1213 1214 122 123 129 13 131 132 133 139 14 141 142 143 144 148 149 16 161 162 163 164 165 166 168 169 17 171 172 173 174 175 178 179 18 181 182 183 184 185 189 19 191 192 193 194 20 201 202 203 204 208 209 21 211 212 213 214 215 217 218 219 22 221 222 229 23 231 232 233 234 235 237 238 239 24 241 242 243 244 249 25 251 252 253 259 26 261 262 269 27 271 272 273 274 28 281 284 285 286 289 29 291 292 293 294 295 296 297 298 30 301 302 3022 309 31 311 312 32 321 322 3221 3222 3223 3224 3226 33 331 332 333 334 335 336 337 338 339 34 341 342 343 344 345 346 347 349 35 351 352 36 361 363 364 365 37 371 372 373 3731 38 381 382 39 391 392 1T 4 40 401 4011 4012 4013 4015 4017 4018 402 403 4031 4032 4033 4034 4039 405 406 407 408 409 41 411 4111 413 415 419 42 421 422 423 424 43 431 432 433 44 441 442 443 45 451 452 4521 4522 453 454 455 4552 456 46 461 464 465 466 467 469 47 471 472 473 474 475 477 479 48 481 482 483 484 485 489 49 491 492 493 4T 5 50 501 502 51 511 512 52 521 522 523 56 561 562 563 57 571 572 573 58 581 582 583 584 585 589 59 591 592 5T III 60 601 602 603 604 609 61 611 612 613 614 62 621 6211 622 623 624 625 626 627 6271 6272 6273 6274 6275 6276 628 629 63 631 632 633 634 635 636 6361 6363 6364 637 638 639 6391 6392 64 641 642 643 645 646 649 65 651 652 653 654 655 656 657 658 659 66 661 662 663 664 665 67 671 672 673 6731 675 676 677 679 68 681 6811 68111 68112 68113 6812 68121 6813 68131 68132 68133 68134 6814 68141 68142 68143 68144 68145 68146 6815 68151 68152 68153 68154 68155 68156 6816 68161 68162 6817 68171 68172 6818 68181 68182 682 6821 68211 68212 68213 68214 68215 68219 6822 68221 68222 68223 68224 68225 68229 6823 68231 68232 68233 68234 68235 68239 6824 68241 68242 68243 68244 68245 68259 683 6831 684 6841 6842 6843 685 6851 68511 6852 68521 68522 68523 68524 68525 68526 6853 68531 68532 68533 68534 68535 68536 6854 68541 68542 686 6861 68611 68612 6862 68621 68622 6863 6864 6865 6869 69 691 692 693 694 70 701 702 703 704 709 71 711 712 713 714 715 72 721 722 723 724 725 73 731 7311 7312 74 741 7411 7412 75 751 752 753 754 755 756 757 759 76 761 762 763 764 77 771 772 773 774 775 776 779 78 781 79 791 792 80 801 81 811 812 813 82 83 84 85 87 871 872 88 881 888 89 891 898 01 011 012 013 02 021 022 023 024 92 921 922 923 9231 9232 9233 9234 9241 9242 9243 925 9251 9252 926 9261 9262 9263 927 9271 9272 91 9262 9264 93 931 932 933 94 9462 9464 95 951 9511 9512 9513 9514 9515 9516 952 9521 9522 9523 9524 9525 953 9531 954 9541 9542 9543 955 9551 97 971 972 973 975 976 977 PLAN DE CUENTAS Y SUB CUENTAS DEL PLAN CONTABLE EMPRESARIAL Cuenta --------------------------------- -------------------------------------I ACTIVO Efectivo y Equivalentes de efectivo Caja Fondos fijos Efectivo en Tránsito Cuentas corrientes en instituciones financieras Certificados bancarios Depósitos en instituciones financieras Fondos sujetos a restricción Inversiones al Valor Razonable y Disponibles para la Venta Inversiones al valor razonable Inversiones disponibles para la venta Valores emitidos por empresas Activos financieros – compromiso de compra Ctas. x Cobrar Comerciales – Terceros Facturas, boletas y otros comprobantes por cobrar Facturas, boletas y otros comprobantes por cobrar-No emitidas Facturas, boletas y otros comprobantes por cobrar-Emitida s en cartera Facturas, boletas y otros comprobantes por cobrar-Emitida s en cobranza Facturas, boletas y otros comprobantes por cobrar-Emitida s en descuento Anticipos de clientes Letras por cobrar Cobranza Dudosa Ctas. x Cobrar Comerciales– Relacionadas Facturas, boletas y otros comprobantes por cobrar Anticipos recibidos Letras por cobrar Cobranza dudosa Ctas x Cobrar al Personal, Accionistas(socios), Directos y Gerentes Personal Accionistas (o socios) Directores Gerentes Diversas Cobranza dudosa Ctas. x Cobrar Diversas - Terceros Préstamos Reclamaciones a terceros Intereses, regalías y dividendos Depósitos otorgados en garantía Venta de activo inmovilizado Activos por instrumentos financieros derivados Otras cuentas por cobrar diversas Cobranza Dudosa Ctas. x Cobrar Diversas - Relacionadas Préstamos Intereses, regalías y dividendos Depósitos otorgados en garantía Venta de activo inmovilizado Activos por instrumentos financieros derivados Otras cuentas por cobrar diversas Cobranza dudosa Servicios y Otros Contratados x Anticipado Intereses Seguros Alquileres Primas pagadas por opciones Mantenimiento de activos inmovilizados Otros gastos contratados por anticipado Estimación de Ctas. de Cobranza Dudosa Cuentas por cobrar comerciales - Terceros Cuentas por cobrar al personal, a los accionistas (socios), directores y gerentes Cuentas por cobrar - Relacionadas Cuentas por cobrar diversas - Terceros Mercaderías Mercaderías manufacturadas Mercaderías de extracción Mercaderías agropecuarias y piscícolas Mercaderías inmuebles Otras mercaderías Mercaderías desvalorizadas Productos Terminados. Productos manufacturados Productos de extracción terminados Productos agropecuarios y piscícolas terminados Productos inmuebles Existencias de servicios terminados Otros productos terminados Costos de financiación – Productos terminados Productos terminados desvalorizados Subproductos, Desechos y Desperdicios Subproductos Desechos y desperdicios Subproductos, desechos y desperdicios desvalorizados Productos en Proceso. Productos en proceso de manufactura Productos extraídos en proceso de transformación Productos agropecuarios y piscícolas en proceso Productos inmuebles en proceso Existencias de servicios en proceso Otros productos en proceso Costos de financiación – Productos en proceso Productos en proceso desvalorizados Materias Primas Materias primas para productos manufacturados Materias primas para productos de extracción Materias primas para productos agropecuarios y piscícolas Materias primas para productos inmuebles Materias primas desvalorizadas Materiales Auxiliares, Suministros y Repuestos Materiales auxiliares Suministros Repuestos Materiales auxiliares, suministros y repuestos desvalorizados Envases y Embalajes Envases Embalajes Envases y embalajes desvalorizados Activos no Corrientes Mantenidos para la Venta Inversiones inmobiliarias Inmuebles, maquinaria y equipo Intangibles Activos biológicos Existencias x Recibir Mercaderías Materias primas Materiales auxiliares, suministros y repuestos Envases y embalajes Existencias por recibir desvalorizadas Desvalorización de Existencias Mercaderías Productos terminados Subproductos, desechos y desperdicios Productos en proceso Materias primas Materiales auxiliares, suministros y repuestos Envases y embalajes Existencias por recibir Inversiones Mobiliarias Inversiones a ser mantenidas hasta el vencimiento Instrumentos financieros representativos de derecho patrimonial Acciones representativas de capital social Desvalorización de inversiones mobiliarias Inversiones Inmobiliarias Terrenos Edificaciones Activos Adquiridos en Arrendamiento Financiero Inversiones inmobiliarias Inmuebles, maquinaria y equipo Terrenos Edificaciones Maquinarias y equipos de explotación Equipos de Transporte Equipos diversos Inmuebles, Maquinaria y Equipo Terrenos Edificaciones Maquinarias y equipos de explotación Equipo de transporte Muebles y enseres Equipos diversos Herramientas y unidades de reemplazo Unidades por recibir Construcciones y obras en curso Intangibles Concesiones, licencias y otros derechos Patentes y propiedad industrial Programas de computadora (software) Costos de exploración y desarrollo Fórmulas, diseños y prototipos Reservas de recursos extraíbles Plusvalía mercantil Otros activos intangibles Activos Biológicos Activos biológicos en producción Activos biológicos en desarrollo Dsvalorización de Activo Inmovilizado Inversiones inmobiliarias Inmuebles, maquinaria y equipo Intangibles Activos biológicos Activo Diferido Impuesto a la renta diferido Participaciones de los trabajadores diferidas Intereses diferidos Intereses no devengados Otros Activos Bienes de arte y cultura Diversos Depreciación, amortización y agotamiento Acumulados Depreciación acumulada Amortización acumulada TOTAL ACTIVO II PASIVO Tributos y Aportes al Sistema de Pensiones y de Salud x Pagar Gobierno Central. Impuesto General a las Ventas. Impuesto selectivo al consumo Canon Derechos aduaneros Impuesto a la Renta. Otros Impuestos Certificados tributarios Instituciones públicas ESSALUD ONP Contribución al SENATI Contribución al SENCICO Otras instituciones Gobiernos regionales Gobiernos locales Administradoras de fondos de pensiones Empresas prestadoras de servicios de salud Otros costos administrativos e intereses Remuneraciones y Participaciones por Pagar Remuneraciones Por Pagar. 4111 Sueldos y salarios por pagar 4112 Comisiones por pagar 4113 Remuneraciones en especie por pagar 4114 Gratificaciones por pagar 4115 Vacaciones por pagar Participación de los trabajadores por pagar Beneficios sociales de los trabajadores por pagar Otras remuneraciones y participaciones por pagar Ctas. x Pagar ComercialesO – Terceros Facturas, boletas y otros comprobantes por pagar Anticipos a proveedores Letras por pagar Honorarios por pagar Ctas. x Pagar Comerciales – Relacionadas Facturas, boletas y otros comprobantes por pagar Anticipos otorgados Letras por Pagar Ctas. x Pagar a los Accionistas, Directores y Gerentes Accionistas (o Socios) Directores Gerentes Obligaciones Financieras Préstamos de instituciones financieras y otras entidades Contratos de arrendamiento financiero Amortización IGV Obligaciones emitidas Otros Instrumentos financieros por pagar Costos de financiación por pagar Arrendamiento financiero Préstamos con compromisos de recompra Ctas. x Pagar Diversas – Terceros Reclamaciones de terceros Pasivos por instrumentos financieros derivados Pasivos por compra de activo inmovilizado Pasivos financieros – compromiso de venta Depósitos recibidos en garantía Otras cuentas por pagar diversas Ctas. x Pagar Diversas – Relacionadas Préstamos Costos de financiación Anticipos recibidos Regalías Dividendos Pasivo por compra de activo inmovilizado Otras cuentas por pagar diversas Provisiones Provisión para litigios Provisión por desmantelamiento, retiro o rehabilitación del inmovilizado Provisión para reestructuraciones Provisión para protección y remediación del medio ambiente Provisión para gastos de responsabilidad social Otras provisiones Pasivo Diferido Impuesto a la renta diferido Participaciones de los trabajadores diferidas Intereses diferidos TOTAL PASIVO PATRIMONIO Capital. Capital social Acciones en tesorería Acciones de Inversión Acciones de inversión Acciones de inversión en tesorería Capital Adicional Primas (descuento) de acciones Capitalizaciones en trámite Reducciones de capital pendientes de formalización Resultados no Realizados Diferencia en cambio de inversiones permanentes en entidades extranjeras Instrumentos financieros – cobertura de flujo de efectivo Ganancia o pérdida en activos o pasivos financieros disponibles para la venta Excedente de Reevaluación Excedente de revaluación Excedente de revaluación – Acciones liberadas recibidas Participación en excedente de revaluación – Inversiones en entidades relacionadas Reservas. Reinversión Legal Contractuales Estatutarias Facultativas Otras reservas Resultados Acumulados. Utilidades no distribuidas Pérdidas acumuladas TOTAL PATRIMONIO III RESUMEN Compras Mercaderías Materias Primas Materiales auxiliares, suministros y repuestos Envases y embalajes Costos vinculados con las compras Variación de Existencias. Mercaderías. Materias Primas Materiales auxiliares, suministros y repuestos Envases y embalajes Gastos de Personal, Directores y Gerentes Remuneraciones Sueldos y salarios Otras remuneraciones Indemnizaciones al personal Capacitación Atención al personal Gerentes Seguridad y previsión social Régimen de prestaciones de salud Régimen de pensiones Seguro complementario de trabajo de riesgo, accidentes de trabajo y enfermedades profesionales Seguro de vida Seguros particulares de prestaciones de salud - EPS y otros particulares Caja de beneficios de seguridad social del pescador Remuneraciones al directorio Beneficios sociales de los trabajadores Gastos de Servicios Prestados por Terceros Transporte, correos y gastos de viaje Honorarios, comisiones y corretajes Producción encargada a terceros Mantenimiento y reparaciones Alquileres Servicios básicos Electricidad Agua Telefono Publicidad, publicaciones, relaciones públicas Servicios de contratistas Otros servicios prestados por terceros Gastos bancarios Gastos de laboratorio Gastos por Tributos Impuesto general a las ventas Cánones y derechos Tributos al gobierno central Tributos a gobiernos regionales y locales Cotizaciones con carácter de tributo Otros tributos Otros Gastos de Gestión Seguros Regalías Suscripciones y cotizaciones Licencias y derechos de vigencia Costo neto de enajenación de activos inmovilizados y operaciones discontinuadas Suministros Gastos de investigación y desarrollo Gestión medioambiental Otros gastos de gestión Pérdida por Medición de Activos no Financieros al Valor Razonable Activo realizable Activo inmovilizado Obligaciones financieras Participación en los resultados de subsidiarias y afiliadas bajo el método d el valor patrimonial Gastos por participaciones en negocios conjuntos Gastos Financieros Gastos en operaciones de endeudamiento y otros Pérdida por instrumentos financieros derivados Intereses por préstamos y otras obligaciones Intereses por préstamos / arrendamiento financiero Descuentos concedidos por pronto pago Diferencia de cambio Pérdida por medición de activos y pasivos financieros al valor razonable Otros gastos financieros Valuación y Deterioro de Activos y Provisiones DEPRECIACIÓN DEPRECIACIÓN DE INVERSIONES INMOBILIARIAS EDIFICACIONES - COSTO EDIFICACIONES - REVALUACIÓN EDIFICACIONES – COSTO DE FINANCIACIÓN DEPRECIACIÓN DE ACTIVOS ADQUIRIDOS EN ARRENDAMIENTO FINANCIERO – INVERSIONES INMO EDIFICACIONES DEPRECIACIÓN DE ACTIVOS ADQUIRIDOS EN ARRENDAMIENTO FINANCIERO EDIFICACIONES MAQUINARIAS Y EQUIPOS DE EXPLOTACIÓN EQUIPO DE TRANSPORTE EQUIPOS DIVERSOS DEPRECIACIÓN DE INMUEBLES, MAQUINARIA Y EQUIPO – COSTO EDIFICACIONES MAQUINARIAS Y EQUIPOS DE EXPLOTACIÓN EQUIPO DE TRANSPORTE MUEBLES Y ENSERES EQUIPOS DIVERSOS HERRAMIENTAS Y UNIDADES DE REEMPLAZO DEPRECIACIÓN DE INMUEBLES, MAQUINARIA Y EQUIPO – REVALUACIÓN EDIFICACIONES MAQUINARIAS Y EQUIPOS DE EXPLOTACIÓN EQUIPO DE TRANSPORTE MUEBLES Y ENSERES EQUIPOS DIVERSOS HERRAMIENTAS Y UNIDADES DE REEMPLAZO DEPRECIACIÓN DE INMUEBLES, MAQUINARIA Y EQUIPO – COSTOS DE FINANCIACIÓN EDIFICACIONES MAQUINARIAS Y EQUIPOS DE EXPLOTACIÓN DEPRECIACIÓN DE ACTIVOS BIOLÓGICOS EN PRODUCCIÓN – COSTO ACTIVOS BIOLÓGICOS DE ORIGEN ANIMAL ACTIVOS BIOLÓGICOS DE ORIGEN VEGETAL DEPRECIACIÓN DE ACTIVOS BIOLÓGICOS EN PRODUCCIÓN – COSTO DE FINANCIACIÓN ACTIVOS BIOLÓGICOS DE ORIGEN ANIMAL ACTIVOS BIOLÓGICOS DE ORIGEN VEGETAL AMORTIZACIÓN DE INTANGIBLES AMORTIZACIÓN DE INTANGIBLES ADQUIRIDOS – COSTO CONCESIONES, LICENCIAS Y OTROS DERECHOS PATENTES Y PROPIEDAD INDUSTRIAL PROGRAMAS DE COMPUTADORA (SOFTWARE) COSTOS DE EXPLORACIÓN Y DESARROLLO FÓRMULAS, DISEÑOS Y PROTOTIPOS OTROS ACTIVOS INTANGIBLES AMORTIZACIÓN DE INTANGIBLES ADQUIRIDOS – REVALUACIÓN CONCESIONES, LICENCIAS Y OTROS DERECHOS PATENTES Y PROPIEDAD INDUSTRIAL PROGRAMAS DE COMPUTADORA (SOFTWARE) COSTOS DE EXPLORACIÓN Y DESARROLLO FÓRMULAS, DISEÑOS Y PROTOTIPOS OTROS ACTIVOS INTANGIBLES AMORTIZACIÓN DE INTANGIBLES GENERADOS INTERNAMENTE – COSTO CONCESIONES, LICENCIAS Y OTROS DERECHOS PATENTES Y PROPIEDAD INDUSTRIAL PROGRAMAS DE COMPUTADORA (SOFTWARE) COSTOS DE EXPLORACIÓN Y DESARROLLO FÓRMULAS, DISEÑOS Y PROTOTIPOS OTROS ACTIVOS INTANGIBLES AMORTIZACIÓN DE INTANGIBLES GENERADOS INTERNAMENTE – REVALUACIÓN CONCESIONES, LICENCIAS Y OTROS DERECHOS PATENTES Y PROPIEDAD INDUSTRIAL PROGRAMAS DE COMPUTADORA (SOFTWARE) COSTOS DE EXPLORACIÓN Y DESARROLLO FÓRMULAS, DISEÑOS Y PROTOTIPOS OTROS ACTIVOS INTANGIBLES AGOTAMIENTO AGOTAMIENTO DE RECURSOS NATURALES ADQUIRIDOS VALUACIÓN DE ACTIVOS ESTIMACIÓN DE CUENTAS DE COBRANZA DUDOSA DESVALORIZACIÓN DE EXISTENCIAS DESVALORIZACIÓN DE INVERSIONES MOBILIARIAS DETERIORO DEL VALOR DE LOS ACTIVOS DESVALORIZACIÓN DE INVERSIONES INMOBILIARIAS EDIFICACIONES DESVALORIZACIÓN DE INMUEBLES MAQUINARIA Y EQUIPO EDIFICACIONES MAQUINARIAS Y EQUIPOS DE EXPLOTACIÓN EQUIPO DE TRANSPORTE MUEBLES Y ENSERES EQUIPOS DIVERSOS HERRAMIENTAS Y UNIDADES DE REEMPLAZO DESVALORIZACIÓN DE INTANGIBLES CONCESIONES, LICENCIAS Y OTROS DERECHOS PATENTES Y PROPIEDAD INDUSTRIAL PROGRAMAS DE COMPUTADORA (SOFTWARE) COSTOS DE EXPLORACIÓN Y DESARROLLO FÓRMULAS, DISEÑOS Y PROTOTIPOS OTROS ACTIVOS INTANGIBLES DESVALORIZACIÓN DE ACTIVOS BIOLÓGICOS EN PRODUCCIÓN ACTIVOS BIOLÓGICOS DE ORIGEN ANIMAL ACTIVOS BIOLÓGICOS DE ORIGEN VEGETAL PROVISIONES PROVISIÓN PARA LITIGIOS PROVISIÓN PARA LITIGIOS – COSTO PROVISIÓN PARA LITIGIOS – ACTUALIZACIÓN FINANCIERA PROVISIÓN POR DESMANTELAMIENTO, RETIRO O REHABILITACIÓN DEL INMOVILIZADO PROVISIÓN POR DESMANTELAMIENTO, RETIRO O REHABILITACIÓN DEL INMOVILIZADO – COSTO PROVISIÓN POR DESMANTELAMIENTO, RETIRO O REHABILITACIÓN DEL INMOVILIZADO – ACTUALI PROVISIÓN PARA REESTRUCTURACIONES PROVISIÓN PARA PROTECCIÓN Y REMEDIACIÓN DEL MEDIO AMBIENTE PROVISIÓN PARA GASTOS DE RESPONSABILIDAD SOCIAL OTRAS PROVISIONES Costo de Ventas Mercaderías. Productos terminados Subproductos, desechos y desperdicios Servicios Ventas. Mercaderías. Productos Terminados. Sub - Productos, Desechos y Desperdicios. Prestación de servicios Devolución Sobre Ventas. Producción Almacenada ( O Desalmacenada). Variación de productos terminados Variación de subproductos, desechos y desperdicios Variación de productos en proceso Variación de envases y embalajes Variación de existencias de servicios Producción de Activo Inmovilizado Inversiones inmobiliarias Inmuebles, maquinaria y equipo Intangibles Activos biológicos Costos de financiación capitalizados Descuentos, Rebajas y Bonificaciones Obtenidas. Descuentos Rebajas y Bonificaciones Obtenidas. Terceros Relacionadas Descuentos, Rebajas y Bonificaciones Concedidas. Descuentos, Rebajas y Bonificaciones Concedidas. Terceros Relacionadas Otros Ingresos de Gestión Servicios en beneficio del personal Comisiones y corretajes Regalías Alquileres Recuperación de cuentas de valuación Enajenación de activos inmovilizados Recuperación de deterioro de cuentas de activos inmovilizados Otros ingresos de gestión Ganancia por Medición de Activos no Financieros al Valor Razonable Activo realizable Activo inmovilizado Participación en los resultados de subsidiarias y asociada s bajo el método del valor patrimonial Ingresos por participaciones en negocios conjuntos Ingresos Financieros Ganancia por instrumento financiero derivado Rendimientos ganados Dividendos Descuentos obtenidos por pronto pago Diferencia en cambio Ganancia por medición de activos y pasivos financieros al valor razonable Otros Ingresos Financieros. Cargas Cubiertas Por Provisiones. Cargas Cubiertas Por Provisiones Cargas Imputables a Ctas. De Costos y Gastos Cargas imputables a cuentas de costos y gastos Gastos financieros imputables a cuentas de existencias Margen Comercial. Margen comercial Producción del Ejercicio Producción de bienes Producción de servicios Producción de activo inmovilizado Valor Agregado. Excedente Bruto (Insuficiencia Bruta) de Explotación Resultado de Explotación Resultado Antes de Participaciones e Impuestos Participaciones de los Trabajadores Participación de los trabajadores – corriente Participación de los trabajadores – diferida Impuesto a la Renta. REGIS DE CO Shamro 1. Comp 2. Para 3. En la $. 1200 4. Se ac $. 800 p 5. Los directa. 6. Se posterio a. Reali b. Prep op 1 60 601 42 24 25 61 op 2 61 24 25 911 912 791 921 601 922 911 912 931 921 op 3 62111 62112 411 9131 9132 791 9231 9232 9131 9132 931 9231 op 4 681 689 391 455 914 915 791 924 925 914 915 OP 5 91 79 92 91 OP 6 21 71 932 931 12 70 69 21 RO EN EL LIBRO DIARIO, CONTABILIZACIÓN Y ELABORACIÓN DE UN BALA PROBACIÓN: k, Inc. participó en las siguientes transacciones en mayo de 19xx: ró materiales por $. 56000. No tengo en cuenta inventarios iniciales. la orden de trabajo 67 se le solicitó materiales directos por $. 32000 y suministros por $. 6000 orden trabajo 67 se incurrió en costos de mano de obra directa por $: 4400 para mano dire ara supervisión. umuló el arriendo de la fábrica por $. 2000, pero no se pagó. la depreciación de la fábrica d ara el edificio y de $. 1750 para los equipos. ostos indirectos de fabricación se aplicaron a una tasa del 75% del costo de la mano de transfirieron artículos por un costo de $. 30000 a inventario de artículos terminad mente se vendieron a crédito por $. 40000. e las transacciones anteriores en el libro diario y registrelas en las cuentas T. re un balance de comprobación para mayo de 19xx. ………………………………… X ……………………………………... Compras Mercaderías 56,000 56,000 Ctas. x Pagar ComercialesO – Terceros x/x por la compra de materiales ………………………………… X ……………………………………... Materias Primas Materiales Auxiliares, Suministros y Repuestos Variación de Existencias. 28,000 28,000 56,000 x/x por el destino de la compra a almacén ………………………………… X ……………………………………... Variación de Existencias. Materias Primas Materiales Auxiliares, Suministros y Repuestos 38,000 32,000 6,000 x/x por el retiro de materiales a producción ………………………………… X ……………………………………... 32,000 6,000 38,000 x/x por la asignación al costo los MD y MI ………………………………… X ……………………………………... 32,000 6,000 32,000 6,000 x/x por el traslado al costos de producción de MD Y MI ………………………………… X ……………………………………... 32,000 32,000 x/x por el traslado al centro de costos los MD ………………………………… X ……………………………………... sueldo salario 4,400 1,200 5,600 Remuneraciones Por Pagar. x/x por la provisión de MOD y MOI ………………………………… X ……………………………………... sueldo salario 4,400 1,200 5,600 x/x por la asignación al costo la MOD Y MOI ………………………………… X ……………………………………... 4,400 1,200 4,400 1,200 x/x por el traslado al costo de producción la MOD Y MOI ………………………………… X ……………………………………... 4,400 4,400 x/x por el traslado al centro de costos la MOD ………………………………… X ……………………………………... 2,550 2,000 2,550 2,000 x/x por los CIF incurridos por la empresa ………………………………… X ……………………………………... 2,550 2,000 4,550 x/x por la asignación al costo los CIF por la empresa ………………………………… X ……………………………………... 2,550 2,000 2,550 2,000 x/x por el traslado al costo de producción los CIF ………………………………… X ……………………………………... 3,300 3,300 X/X por la distribución de los CIF en base MOD ………………………………… X ……………………………………... 3,300 3,300 x/xpor el traslado al costo de producción los CIF en base MOD ………………………………… X ……………………………………... 30,000 30,000 X/X por el traslado de prod en proceso a prod terminados ………………………………… X ……………………………………... 30,000 30,000 x/x por la determinación del costo de namufactura ………………………………… X ……………………………………... 40,000 40,000 x/x por la venta de productos namufacturados ………………………………… X ……………………………………... 30,000 30,000 x/x por el costo de ventas de productos terminados CE . cta y e de obra os y Estado del costo de l Problema 5-8 ESTADO DEL COSTO DE LOS ARTÍCULOS VENDIDOS: Helper Corporation fabrica un producto y contabiliza su costo mediante un si registros de la corporación, se obtuvo la siguiente información para el año que te 1. El costo total de la producción acumulado durante 19x3 ( algunas veces deno directos reales, mano de obra real y costos indirectos de fabricación aplicados so 2. El costo de los artículos manufacturados fue de $. 970,000, también con base de fabricación aplicados. 3. Los costos indirectos de fabricación se aplicaron al inventario de trabajo en p fabricación aplicados en el año fueron del 27% del total de manufactura. 4. El inventario inicial de trabajo en proceso al 1 de enero fue del 80% del invent Prepare el estado normal de costos de artículos manufacturados para el año qu directo real consumido, la mano de obra directa real y los costos indirectos d apropiado. costo total de manufactura Inv final de prod proc costo de producción inv inic productos terminados + costo de producción - Inv final de Productos terminados costo de ventas productos terminados s artículos vendidos stema de costeo por órdenes de trabajo. A partir de los libros contables y rmina el 31 de diciembre de 19x3: minado costo de manufactura) fue de $. 1,000,000 con base en los materiales re el costo de mano de obra directa. n los materiales directos reales, mano de obra directa real y costos indirectos roceso a un costo del 75% de la mano de obra directa. Los costos indirectos de rio final de trabajo en proceso al 31 de diciembre. termina el 31 de diciembre de 19x3 para esta corporación. Utilice el material e fabricación aplicados. Muestre los cálculos de sustentación en un formato 776,000 1,000,000 1,000,000 970,000 30,000 ESTADO DEL COSTO DE LOS ARTÍCULOS MANUFACTURADO Rebecca Corporation produce máquinas especiales elaboradas según la de producción se acumulan mediante un sistema de costeo por órdenes d al comienzo del mes de octubre de 19x1: inventarios de materiales directos, 1 de octubre ........ .............................. inventario de materiales en proceso, 1 de octubre.................................... Una revisión de las hojas de costos por órdenes de trabajo reveló la comp de ocutbre, como sigue: materiales directos ............................................ $. 1320 mano de obra directa (300 horas).................... $. 1500 costos indirectos de fabricación aplicados....... $780.00 $. 3600 La actividad durante el mes fue la siguiente: Se compraron materiales directos por $. 20000. La mano de obra directa por órdenes de trabajo totalizo 3300 horas $. 5 Los costos indirectos de fabricación se aplicaron a la producción a una ta el 31 de octubre, los inventarios incluían los siguientes componentes: inventarios de materiales directos ........................................................ inventario de trabajo en proceso: materiales directos ................................................................................ mano de obra directa (500 horas) ....................................................... costos indirectos de fabricación aplicados .......................................... Prepare de manera adecuada un estado detallado del costo de los artícul costo para órden de tr MATERIALES DIRECTOS + inv inic mat primas + compras total MP disponibles - Inv final MP MP utilizada MOD CIF aplicados costo total de manufactura : s especificaciones de los clientes todos los costos trabajo . Se dispone de la siguiente información $. 16200 . 3600 osición del inventario del trabajo en proceso al 1 or hora. sa de $. 2.60 por hora de mano de obra directa. $. 17000 $. 4320 $. 2500 $. 1300 $. 8120 s manufacturados para le mes de octubre abajo 66 17,520 20,000 37,520 -21,320 16,200 15500 8,060 39,760 Problema 5-10 COSTEO POR Rocken Robin Manufacturing Company produce mallas para ejercicio de bailar costos. Hay cuatro estaciones de operación: ESTACIÓN 1 Teñido 2 Corte 3 Costura 4 Empaque FUNCIÓN El lote 86 es para las 500 mallas blancas de entrenamiento, talla 12. Se dispone *Envio: Estaciones 2,3 y4 US$ 1,000 de materiales dicrectos (agregados a la estación 2) Tasa de aplicación predeterminada del costo de conversión (con base en las h Estació n de Opera ción 1 2 3 4 Tarifa por hora de mano de obra directa $ $ $ $ 18.00 12.00 10.00 8.00 a. Prepare los asientos en el libro diario para contabilizar el lote 86. b. Establezca el costo por malla de entrenamiento para el lote 86. CONTABILIZACION SEGÚN LIBRO Inventario de trabajo en proceso, estación 2 Inventario de Materiales Directos x/x para registrar el material empleado ……..2…….. Inventario de trabajo en proceso, estación 2 Inventario de trabajo en proceso, estación 3 Inventario de trabajo en proceso, estación 4 Costos de conversión aplicados ……..3…….. Inventario de artículos terminados, lote 85 Inventario de trabajo en proceso, estación 2 Inventario de trabajo en proceso, estación 3 Inventario de trabajo en proceso, estación 4 x/x transferencia de los costos del lote 85 del inventario de trabajo en proceso al inventari terminados El costo total del lote 85 es de US$ 1,278, que asciende a US$ 2.56 CONTABILIZACION PCGE LIBRO DIARIO ………1…….. 23 24 24 Productos en Proceso. Materias Primas X/X provision por depreciacion ………2…….. 91 79 63 42 Costos Por Distribuir. Cargas Imputables a Ctas. De Costos y Gastos x/x por el destino ………3…….. Gastos de Servicios Prestados por Terceros Ctas. x Pagar ComercialesO – Terceros x/x por los servicios generales OPERACIONES inas y emplea un sistema de costeo por operaciones para acumular sus e la siguiente información adicional relacionada con el lote 86. ras de mano de obra directa). Horas de MOD trabajadas en el lote 86 0 10 15 1 0 120 150 8 1,000.00 1,000.00 120.00 150.00 8.00 278.00 1,278.00 1,120.00 150.00 8.00 de artículos por unidad ( 1,278/ 500) Problema 5-11 COSTEO POR PROYECTOS Leakey Tunnel Company ha estado excavando un túnel bajo el río Wide durant Deepwatter, presidente de la compañía, está preocupado porque el proyecto atrasado según el programa. Al final del año4 se dispone de la siguiente informa Costo real del trabajo realizado a la fecha Etapa real de finalización $ 4,250,000.00 45% Al final de los 4 años se espera que el túnel esté finalizado en un 55%. El costo tot es de US$ 10'000,000. Calcule la variación del costo y la variación del programa. VARIACIÓN DEL COS CRTR $ 4,250,000.00 CPTR CPTP 4,500,000.00 5,500,000.00 -250,000.00 = VARIACIÓN DEL PROY -1,000,000.00 = los últimos 4 años. El señor stá por encima del presupuesto y ción: al presupuestado para finalizar el túnel TO CRTR $ 4,250,000.00 - CPTR 4,500,000.00 CTO CRTP 4,500,000.00 - CPTP 5,500,000.00