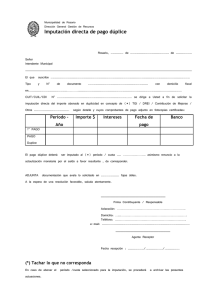

2 A Programa TECNICAS Y PRACTICAS CONTABLES II

Anuncio

GOBIERNO DE LA CIUDAD DE BUENOS AIRES Centro Educativo de Nivel Secundario Nº 35 Año: 2011 Asignatura: Técnicas y Prácticas Contables II Profesor: Daniel L. López Novaro Curso: 2° año “A” PROGRAMA Objetivos conceptuales 1. Claridad en la presentación de los estados contables. 2. imputaciones certeras en el libro diario 3. cualidades ciertas de los rubros y subrubros de los estados contables Objetivos procedimentales 1. Capacidades en el manejo de una formula de balance 2. capacidad para registrar operaciones Objetivos actitudinales 1. cobre importancia en lo que representa el trabajo en grupo 2. afianzar el concepto de la responsabilidad y la asistencia mutua CONTENIDOS UNIDAD 1: A) Conceptos fundamentales de la contabilidad. B) Conceptos de balance general y de estados de resultados C) Pasos previos a la confección del balance general ● Inventario físico ● Balance de composición de sumas y saldos ● Asiento de ajustes: sobrantes y faltantes de caja- arqueo de fondos y valores- omisión operación bancarias- estado, recuento y valuación de mercadería- depuración de deudores- amortizaciones acumuladas- de bienes de uso ● Concepto de devengamiento: Perdidas, ganancias, hechos y acontecimientos que producen la imputación ● Gastos pendientes de pago- gastos pagados por adelantadoingresos pendientes de cobro y cobrados por adelantado- interés pendiente de pago o cobro D) Aglutinamiento de cuentas- cierre de cuentas de resultados, cierre de cuentas, patrimoniales, apertura de cuentas patrimoniales distribución de resultados, E) Libro diario y mayor con documentos que avalen la transacción comercial GOBIERNO DE LA CIUDAD DE BUENOS AIRES Centro Educativo de Nivel Secundario Nº 35 Año: 2011 UNIDAD 2: -Análisis de los rubros y subrubros que conforman el balance.- disponibilidad- créditosinversiones- : concepto, valores mobiliarios (conceptos, clases, títulos públicos, formas de compras- ventas, cotización ) bienes de uso- bienes de cambio (concepto- inventario físico- variación inventario) UNIDAD 3: Deudas: concepto financiación, adelantos en cuanta corriente. Asiento de pagares de su propia firma y de terceros imputación contable. UNIDAD 4: Deudas preudarias e hipotecarias, imputación de los intereses que conlleva. Imputación de préstamos en efectivo garantía hipotecaria. BIBLIOGRAFIA: 1) “ECONOMIA Y CONTABILIDAD” ROBERTO KECHICHIAN- ED. BRAGA. 2) “TEORIA Y PRACTICA CONTABLE 1, 2 Y 3 “ RENATI SUAREZ – ED. PLUS ULTRA 3) “PRACTICOS CONTABILIDAD 1,2 Y 3“ED. CIVA 4) “CONTABILIDAD 1,2 Y 3 “FERNANDEZ- DURAN