cintra4t04

Anuncio

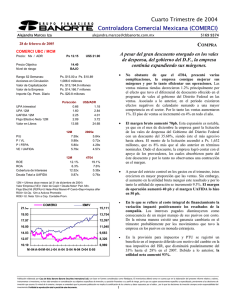

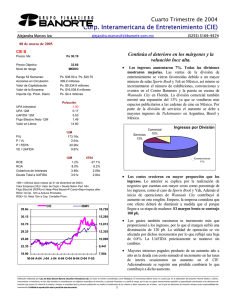

Cuarto Trimestre de 2004 Cintra (CINTRA) Alejandra Marcos Iza [email protected] (5255) 5169-9374 1 de marzo de 2005. CINTRA A Precio: Mx Por primera vez en varios años la empresa logra reportar utilidad neta, a pesar del difícil entorno por el cual atraviesa el sector. Ps 8.23 Rango 52 Semanas: Acciones en Circulación Valor de Capitalización Valor de la Empresa Importe Op. Prom. Diario UPA trimestral UPA 12M UAFIDA 12M Flujo Efectivo Neto 12M Valor en Libros Ps. $8.65 a Ps. $1.79 992.4 millones Ps. $8,167.5 millones Ps. $8,989.3 millones Ps. $2,971.7 millones • Los ingresos crecieron 15.2% ya que la mayoría de las divisiones registraron un incremento. Los principales detonadores de este crecimiento son: pasajes internacionales y nacionales así como carga. El decremento de otros ingresos se debe a la reclasificación de los ingresos correspondientes al pago de la cuota especial de combustible por parte de los pasajeros que actualmente se encuentra integrada en el renglón de pasajes nacionales e internacionales. Ps/acción 0.07 0.58 3.13 2.78 2.89 • La disponibilidad de asientos (ASK) creció 9.3%, por el 12M 14.26x 2.84x 2.96x 2.89x 2005e P/U P / VL P / FEPA VE / UAFIDA 12M 20.3% 2.9% 7.90x 1.45x 4T04 ROE ROA Cobertura de Intereses Deuda Total a UAFIDA incremento del 3.3% en las operaciones. La demanda expresada como RPK se incrementó 10% impulsada en su mayor parte por el número de pasajeros que en el trimestre aumentó 4%. El factor de ocupación aumentó 0.4 pp por que la demanda (RPK) creció en mayor proporción que la oferta (ASK). El ingreso por pasajero fue superior en 8.5%, lo anterior no obstante, a la competencia de precios observada en el mercado nacional. El costo /ASK se incrementó 2.5% resultado del mayores gastos de operación. Pese a lo anterior, el costo/ASK excluyendo el costo de los combustibles, fue inferior en 6.8%, ya que la empresa ha logrado implementar un estricto control de costos. 9.9% 4.0% 113.27x 0.79x Información Operativa de las Aerolíneas Troncales 12M = Ultimos doce meses (al 31 de diciembre de 2004) Valor Empresa (VE)= Valor de Capit.+ Deuda Neta+ Part. Min. Flujo Efect Nt (FEPA)=U Neta+Pérd Monet+P Camb+Depr+Imptos difer ROA= Ut.Op. 12m a Activos Promedio ROE= Ut. Neta 12m a Cap. Contable Prom. CINTRA Concepto 4T04 4T03 Cambio Aviones al final del periodo 134 130 3.1% Asientos Km Disponibles (ASK) * 10,498 9,602 9.3% Pasajeros Transportados (miles) 4,300 4,136 4.0% Kilómetro Pasajero de paga (RPK) * 6,508 5,915 10.0% Factor de Ocupación (%) 62.0% 61.6% 0.4 pp Utilización de la flota (horas al día) 10:45 10:15 4.9% Puntualidad (%) 88.3% 91.6% -3.3 pp Ciudades atendidas 79 83 -4 Número de empleados 13,27813,163 0.9% Yield (ingreso prom. por pasajero-km) 1.37 1.26 8.5% Costo/ASK** (neto de Deprec. y Amort.) $0.81 $0.79 2.5% IBMV 9.30 8.00 44,436 6.70 37,215 5.40 29,994 4.10 22,773 2.80 15,552 * 1.50 M-04 A-04 M-04 J-04 A-04 S-04 N-04 D-04 F-05 8,331 • Los gastos aumentaron 13%. La empresa continúa con Cifras en Pesos ASK's y RPK's en millones de unidades. su estricto control de gastos a pesar de que el precio de la turbosina se incrementó 58.9%. Los rubros que reflejaron disminuciones fueron servicios de tráfico y escala, seguros y administración. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Cuarto Trimestre de 2004 Cintra (CINTRA) Alejandra Marcos Iza [email protected] (5255) 5169-9374 1 de marzo de 2005. • ESTADO DE RESULTADOS (millones de pesos al 31 de diciembre de 2004) Ventas Netas Gastos de Operación UAFIDA Utilidad de operación Costo Intgral. de Finan. Intereses Pagados Intereses Ganados Pérd. (Ganancia) Camb. Pérd. (Ganancia) Monet. Otros Gastos Financ. Util. antes de Impuestos Impuestos Subs. no Consolidadas Gtos. Extraordinarios Part. Minoritaria Utilidad Neta Margen Bruto Margen UAFIDA Margen Operativo Margen Neto Dias Cuentas por Cobrar Dias de Inventarios Dias Cuentas por Pagar Cap. de Trabajo a Vtas. 2004 36,059 35,470 3,109 589 -23 427 265 91 -277 653 -40 -24 0 -670 81 573 2003 31,812 33,197 1,188 -1,384 417 566 162 283 -270 397 -2,199 -153 0 113 77 -2,236 100.0% 8.6% 1.6% 1.6% 100.0% 3.7% -4.4% -7.0% 17 #DIV/0! #DIV/0! -3.6% var.% 13.3% 6.8% 161.7% #N/A #N/A -24.5% 63.2% -67.9% 2.7% 64.3% -98.2% -84.1% #N/A #N/A 6.0% #N/A 4T04 9,400 9,200 1,425 200 -123 13 62 3 -77 328 -5 -121 0 35 9 71 4T03 8,161 8,175 1,117 -14 92 159 37 87 -118 135 -240 -38 0 47 13 -263 var.% 15.2% 12.5% 27.6% #N/A #N/A -91.7% 68.0% -96.2% -34.2% 144.0% -97.7% 219.7% #N/A -26.9% -29.1% #N/A 100.0% 100.0% 15.2% 13.7% 2.1% -0.2% 0.8% -3.2% 24 #DIV/0! #DIV/0! -6.0% 0.7x 37.2% 39.9% 22.2% 554.3% 0.7x 27.5% 37.7% 23.4% 505.2% 4T03 % Cambio 5,501.2 58.5% 4,589.6 56.2% 19.9% 3,858.7 41.0% 3,222.2 39.5% 19.8% 422.6 334.4 4.1% 26.4% (382.3) -4.1% 13.8 9,400.2 100% 8,160.0 0.2% 100% -2864.3% 15.2% 2,606.6 32.7% 2,528.3 35.9% 3.1% 2,055.7 25.8% 1,191.9 16.9% 72.5% 8.4% 834.4 11.8% -19.3% 882.2 11.1% 786.0 11.2% 12.2% Servicio a Pasajeros 242.3 3.0% 243.6 3.5% -0.5% Comisiones a Agentes 629.9 7.9% 494.6 7.0% 27.4% Promoción y ventas 475.7 6.0% 504.7 7.2% -5.7% 99.6 1.2% 127.9 1.8% -22.2% 309.9 3.9% 331.9 7,975.0 100% 7,043.3 4.7% 100% -6.6% 13% Administración Gastos de Op. en efvo UAFIDAR 673.1 4.5% Mantenimiento Seguros 1,425.1 1,116.7 27.6% • En el año la deuda neta disminuyó 72%. Es importante mencionar que la cobertura de intereses nos parece suficiente para cubrir el servicio de la deuda ya que ascendió a 7.90x. No obstante lo anterior, consideramos que la empresa continúa muy apalancada. • Creemos que a pesar de los buenos resultados de los últimos dos trimestres, el precio de la acción estará más volátil debido a las noticias referentes a la reestructura de la empresa así como su futura venta. Sin embargo estimamos que continuará reportando incrementos en ventas y en utilidades. El múltiplo VE /UAFIDA luce atractivo ya que cotiza a 2.89x. ANALISIS FINANCIERO Liquidez Deuda CP/Deuda Total Pvo mon extr a Ptotal Deuda Nta a Cap Cont PTotal a Cap Cont % Pasajes Internacionales Otros Ingresos de Operación Sueldos, Salarios y Beneficios Combustibles y Lubricantes Servicios de Tráfico y Escala Sep-04 Dec-03 20,218 21,239 3,516 3,511 3,533 3,623 118 119 7,495 8,119 2,394 2,523 3,162 3,344 16,878 18,317 1,183 2,015 8,722 9,008 3,117 3,936 3,857 3,358 3,341 2,922 141 148 4T04 Pasajes Nacionales Carga (millones de pesos al 31 de diciembre de 2004) Dec-04 19,777 3,828 3,062 119 6,611 2,416 3,742 16,755 1,672 8,154 2,827 4,101 3,023 150 • El costo integral de financiamiento logró una cifra favorable para la empresa, ya que decrecieron los intereses pagados por que la deuda disminuyó 32% año a año. Además el alza de las tasas de interés provocó una mejora en los intereses ganados. La empresa logró contener las pérdidas y por primera vez en varios años reportó una utilidad neta de Ps. 573 millones. Empero, las condiciones desfavorables del sector y el incremento tan importante en el precio de la turbosina. Concepto BALANCE Activo total Efectivo y valores Otros Activos Circ. Largo plazo Fijo (Neto) Diferido Otros Activos Pasivo total Deuda con costo C.P. Otros pasivos C.P. Deuda con costo L. P. Otros Pasivos Capital Contable Interés Minoritario • Asociado a lo anterior y a pesar de que los gastos destinados a sueldos y salarios se incrementaron, éstos representaron el 27.7% de los ingresos comparado contra el 31% registrado en el 4T03. Por lo tanto la empresa logró reportar una utilidad de operación de Ps. 200 millones. 0.6x 33.9% 44.4% 83.5% 626.9% Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2