elektra3t05

Anuncio

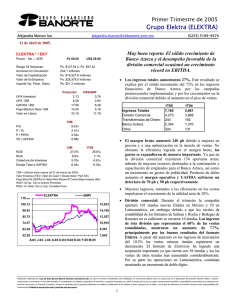

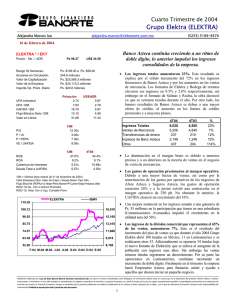

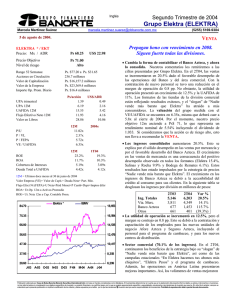

ELEKTRA (ELEKTRA) Riesgo Alto Precio Actual: Tercer Trimestre de 2005 18 de octubre de 2005. Ps 80.00 Máximo 12M: Ps 107.54 Mínimo 12M: Ps 72.00 Precio 18/oct/04: Dividendo últimos 12M: Rendimiento últimos 12M: Alejandra Marcos Iza 5169-9374 Ps 81.46 Ps 0.00 -1.83% [email protected] [email protected] Otro buen reporte derivado de las operaciones de Banco Azteca. Sin embargo la división comercial continúa débil. VALUACION DE LA EMPRESA No. Acciones 240.4 24.8 Importe Operado* Valor de Mercado 19,235 Deuda Total 30,168 Efectivo 20,308 Deuda Neta 9,860 Minoritario 0 Valor de la Empresa 29,095 Ventas Netas 12m 30,816 UAFIDA 12m 4,809 Utilidad Neta 12m 2,213 Valor en Libros 36.7 Banco Azteca es en definitiva el motor de crecimiento del grupo. La expansión en el margen bruto de 430 pb se debe a las eficiencias de la división comercial. La valuación es atractiva, con los resultados incorporados el múltiplo VE/UAFIDA se encuentra en 6.05x. MULTIPLOS 12 MESES VE / UAFIDA 6.05x P/U 8.69x P / VL 2.18x RENDIMIENTOS 12 MESES ROA 8.59% ROE 26.90% ANALISIS FINANCIERO Cobertura de Intereses 7.60x Deuda Total a UAFIDA 6.27x * Promedio diario en millones de Pesos IBMV No fueron sorprendentes los crecimientos en los resultados del grupo, ya que Banco Azteca ha sido el principal impulsor de los aumentos en números del grupo desde el inicio de sus operaciones. Los ingresos de la división financiera aumentaron 68%, por el incremento de la cartera de crédito de 48%, representando el 41% de las ventas consolidadas, vs. el 30% que representaban en el 2004. Consideramos que es un buen reporte, sin embargo nos preocupa, que la división comercial pareciera no repuntar en ingresos, no obstante que han mejorado la eficiencia de los formatos. Las ventas de la división comercial apenas lograron un aumento del 1%, si tomamos en cuenta que la expansión en el piso de ventas fue del 11%, entonces las ventas mismas tiendas decrecieron. Empero a lo anterior, hay que tomar en cuenta que en el trimestre existieron efectos negativos de calendario. ELEKTRA 140.50 128.33 16,201 116.17 14,665 104.00 13,129 91.83 11,593 79.67 10,057 67.50 O-04 N-04 E-05 F-05 A-05 M-05 J-05 A-05 S-05 8,521 VALUACION HISTORICA 50 14 EV/EBITDA El margen bruto se expandió 430 pb. Ocasionado principalmente por dos motivos: un aumento de 300 pb en la división comercial por la mejor negociación con proveedores y segundo, la mayor participación de los ingresos de la división financiera en los resultados consolidados ya que tienen mucho mayor margen que Elektra. Lo anterior no obstante que el margen bruto de la división financiera disminuyó 640 pb a 70%. Promedio Histórico EV/EBITDA 11 40 30 20 10 8 0 -10 5 -20 -30 P/U Jul-05 Ene-05 Jul-04 Ene-04 Jul-03 Ene-03 Jul-02 Ene-02 Jul-01 Ene-01 Jul-00 -40 Ene-00 2 Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 ELEKTRA (ELEKTRA) Riesgo Alto Precio Actual: 18 de octubre de 2005. Ps 80.00 Máximo 12M: Ps 107.54 Mínimo 12M: Ps 72.00 Precio 18/oct/04: Dividendo últimos 12M: Rendimiento últimos 12M: RESULTADOS TRIMESTRALES Tercer Trimestre de 2005 3T05 Alejandra Marcos Iza 5169-9374 Ps 81.46 Ps 0.00 -1.83% 3T04 ∆ [email protected] [email protected] 2T05 (millones de pesos al 30 de septiembre de 2005) Ventas Netas Resultado Bruto Gastos de Operación Utilidad de Operación Costo Financiamiento Resultado Antes de Impuestos Impuestos Subsidiarias No Consolidadas Gastos Extraordinarios Interés Minoritario Utilidad Neta UPA UAFIDA (EBITDA) MARGENES 7,571 3,707 2,739 969 -23 976 180 26 0 1 821 3.42 1,314 3T05 6,261 2,798 2,109 689 111 674 109 18 0 0 583 2.43 989 3T04 20.9% 32.5% 29.9% 40.5% #N/A 44.8% 65.0% 42.0% #N/A 451.2% 40.9% 32.8% 2T05 Margen Bruto 49.0% 44.7% 45.0% Margen UAFIDA 17.4% 15.8% 15.2% Margen Operativo 12.8% 11.0% 10.9% Margen Neto 10.8% 9.3% 4.6% RESUMEN DEL BALANCE Sep-05 La perspectiva nos parece positiva ya que en la medida que los ingresos financieros aumenten continuaremos observando crecimientos de doble dígito en ingresos. Sin embargo nos preocupa la división comercial que pareciera estar perdiendo participación de mercado. A pesar de que consideramos que el múltiplo luce barato, creemos que el descuento está justificado por la alta volatilidad de la acción. 7,715 3,472 2,628 844 281 229 153 279 0 0 355 1.48 1,171 Jun-05 Sep-04 (millones de pesos al 30 de septiembre de 2005) Activo Total Activo Circulante Efectivo Cuentas por Cobrar Inventarios Activo LP Inmuebles, Planta y Equipo Activo Diferido 46,065 38,185 20,308 15,146 2,731 1,145 5,141 771 43,483 35,635 18,108 14,325 3,202 1,222 5,346 774 33,623 25,727 12,026 10,493 3,208 985 4,861 1,346 Pasivo Total Pasivo Circulante Deuda CP Pasivo Largo Plazo Deuda LP Pasivo Diferido Otros Pasivos 37,246 30,636 25,123 5,046 5,046 1,458 107 0 8,819 0 8,819 35,494 29,253 23,700 4,711 4,711 1,428 102 0 7,989 0 7,989 25,944 20,480 16,927 4,415 4,415 957 92 0 7,678 46 7,633 Capital Contable Capital Minoritario Capital Mayoritario Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2