kimber1t06

Anuncio

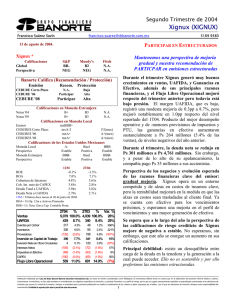

Kimberly-Clark de México (KIMBER) COMPRA– Riesgo Bajo Precio Objetivo 12 meses: Ps 43.00 Dividendo: Ps Rendimiento Esperado Alejandra Marcos Iza 1670–2224 [email protected] 2.08 aná[email protected] 15.38% Kimberly Clark, mantiene el liderazgo y gana participación de mercado. PROCON muestra un excelente desempeño. VALUACION DE LA EMPRESA No. Acciones 1,156.1 0.0 Importe Operado* Consideramos que el reporte fue bueno. Creemos que el múltiplo se encuentra en niveles atractivos (7.10x). Empero, creemos que el precio de la acción necesita un catalizador tal como la escisión o venta de Productos Industriales. Los ingresos fueron mayores en 8%, impulsados en su mayor parte por el buen desempeño de PROCON. Es impresionante observar, que trimestre a trimestre, la empresa gana participación de mercado, en este negocio. Lo anterior esta basado en que el sector crece a un ritmo bastante moderado, y los volúmenes del trimestre fueron mayores en 14%. Por su parte los precios mejoraron en 1%. La empresa ha implementando paulatinamente incrementos, sin embargo la mejoría se debe principalmente a una mejora en la mezcla de ventas. A pesar de un cambio en la tendencia de Productos Industriales por las tarifas compensatorias que el gobierno de Estados Unidos impuso a los productos escolares provenientes de Asia, el negocio continúa seriamente afectado. Los volúmenes crecieron 3%, no obstante que los precios cayeron 7%. La utilidad de operación aumentó 10.5%. Lo anterior se debe básicamente a que los volúmenes mitigaron el aumento en insumos principalmente los energéticos. 7.10x P/U 14.99x P / VL 4.55x 5,158 Efectivo 1,958 Deuda Neta 3,200 ROA 21.44% Minoritario 0 ROE 29.48% Valor Empresa RENDIMIENTOS 12 MESES 48,403 Ventas Netas 12m 22,612 UAFIDA 12m 6,821 Deuda / Capital 0.52x 3,016 Cobert. Intereses 13.90x Utilidad Neta 12m Valor en Libros 8.6 ANALISIS FINANCIERO Deuda Tot/UAFIDA 0.76x * Promedio diario en millones de Pesos KIMBER IBMV 58.20 53.22 19,723 48.23 17,876 43.25 16,029 38.27 14,182 33.28 12,335 28.30 10,488 A-06 J-05 J-05 A-05 O-05 N-05 D-05 F-06 M-06 VALUACION HISTORICA 12 40 Promedio Histórico VE/UAFIDA 10 30 8 6 20 4 10 2 0 0 Dic-00 La posición larga que mantiene la empresa en dólares afectó la utilidad neta. 45,203 Deuda T otal Dic-99 Kimberly Clark, ganando trimestre a trimestre participación de mercado en el negocio de Productos al Consumidor, que representa el 78% de los ingresos de la empresa y el 90% de la UAFIDA. Valor Mercado VE/UAFIDA El reporte estuvo en línea con nuestras estimaciones. De nueva cuenta el negocio de Productos al Consumidor sobresalió por el fuerte crecimiento en ingresos y en utilidades. Sin embargo, los ingresos del segmento de Productos Industriales fueron débiles. MULTIPLOS 12 MESES VE / UAFIDA Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 P/U Ps 29.70 Dic-05 Mínimo 12 meses: 24 de abril de 2006 Dic-04 Ps 40.29 Dic-03 Máximo 12 meses: Primer Trimestre de 2006 Dic-02 Ps 39.10 Dic-01 Precio Actual: Kimberly-Clark de México (KIMBER) COMPRA– Riesgo Bajo Precio Actual: Ps 39.10 Máximo 12 meses: Ps 40.29 Mínimo 12 meses: Ps 29.70 Precio Objetivo 12 meses: Ps 43.00 Dividendo: Ps Rendimiento Esperado RESULTADOS TRIMESTRALES Primer Trimestre de 2006 24 de abril de 2006 Alejandra Marcos Iza [email protected] 2.08 aná[email protected] 15.38% 1T06 1T05 ∆ Desde el 2005, la empresa mantiene una posición larga en dólares. La fortaleza en el tipo de cambio observada en los últimos meses, le ha ocasionado fuertes perdidas cambiarias y a la postre la utilidad neta se ha visto afectada. 4T05 (millones de pesos al 31 de marzo de 2006) Ventas Netas Resultado Bruto Gastos de Operación Utilidad de Operación Costo Financiamiento 5,701 5,263 8.3% 5,415 2,133 1,944 9.7% 2,036 817 753 8.5% 703 1,316 1,191 10.5% 1,334 228 88 160.6% 262 1,090 1,105 -1.4% 1,080 335 435 -23.0% 415 Subsidiarias No Consolidadas 0 0 #N/A Gastos Extraordinarios 0 0 #N/A 0 Interés Minoritario 0 0 #N/A 0 Resultado Antes de Impuestos Impuestos Utilidad Neta 755 670 UPA 0.65 0.58 1,640 1,525 UAFIDA (EBITDA) MARGENES 1T06 1T05 12.7% 0 665 1,697 4T05 Margen Bruto 37.4% 36.9% 37.6% Margen UAFIDA 28.8% 29.0% 31.3% Margen Operativo 23.1% 22.6% 24.6% Margen Neto 13.2% 12.7% 12.3% RESUMEN DEL BALANCE Mar-06 La perspectiva es positiva. Consideramos que hacia adelante los volúmenes de PROCON deberán comportarse de manera similar incrementándose, porque la empresa seguirá ganando participación de mercado y por una mayor penetración. Estimamos que para finales de año los cambios en precios deberán ser positivos en términos reales. Para PRODIN, la perspectiva es menos alentadora. Hay que recordar que la empresa esta en un proceso para desincorporar este negocio a través de una venta o una escisión. Creemos que tendremos noticias en el tercer trimestre del año. No obstante de que el reporte fue bueno, consideramos que la acción necesita un catalizador para que empiece a reaccionar de manera positiva, y creemos que el mercado esta esperando noticias de este proceso. Por otro lado hay que señalar que la empresa esta incursionando en el negocio de cuidados médicos (batas de doctores, catéteres, etc.) que en el mediano plazo tendera a ser una parte importante de la empresa. Nuestra recomendación es de compra riesgo bajo con un precio objetivo de Ps. 43 mas un dividendo de Ps. 2.08. 0.57 7.5% Mar-05 Dic-05 (millones de pesos al 31 de marzo de 2006) Activo Total 25,172 26,474 25,393 Activo Circulante 8,766 8,906 8,455 Efectivo 1,958 2,309 2,356 Cuentas por Cobrar 4,883 4,795 4,273 Inventarios 1,925 1,802 1,826 0 0 0 16,406 17,568 16,938 0 0 0 15,232 15,953 14,078 7,630 7,429 6,164 98 681 97 5,061 5,421 5,119 5,061 10,843 5,119 0 0 2,795 2,541 3,103 0 0 0 0 9,940 10,521 11,315 Activo LP Inmuebles, Planta y Equipo Activo Diferido Pasivo Total Pasivo Circulante Deuda CP Pasivo Largo Plazo Deuda LP Pasivo Diferido Otros Pasivos Capital Contable 1670–2224 Capital Minoritario 0 0 0 Capital Mayoritario 9,940 10,521 11,315 Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2