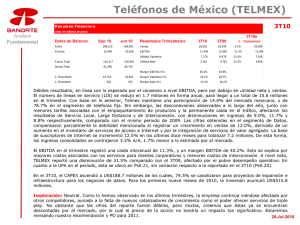

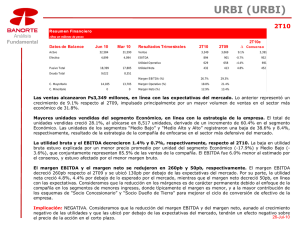

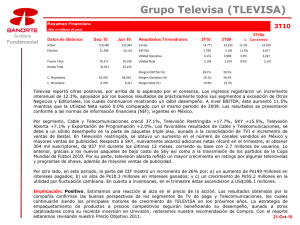

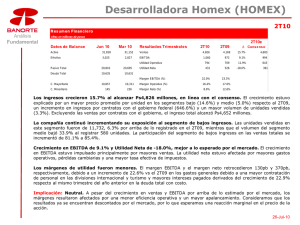

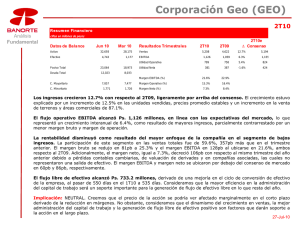

Gap3T10

Anuncio

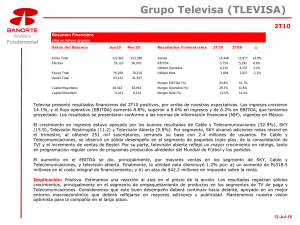

Grupo Aeroportuario del Pacífico (GAP) 3T10 R es um en Financiero Análisis Fundamental cifras en millones de pesos Datos de Balance Activo Sep 10 Jun 10 Resultados Trimestrales 3T10 3T09 3T10e ∆ Consenso 28,660 29,044 Ventas 1,058 791 33.8% 925 Efectivo 2,588 2,829 EBITDA 602 529 13.8% 574 Utilidad Operativa 388 318 21.8% 351 Pasivo Total 2,108 2,532 Utilidad Neta 324 314 3.3% 247 Deuda Total 1,376 1,443 C. Mayoritario 26,552 26,511 C. Minoritario 0 0 Margen EBITDA (%) 56.9% 66.9% Margen Operativo (%) 36.6% 40.2% Margen Neto (%) 30.6% 39.7% Positivo crecimiento en ingresos de 18.3%, el más alto del sector. Las ventas excluyendo cambios contables alcanzaron Ps936 millones, en línea con las expectativas del mercado. El crecimiento estuvo impulsado por los ingresos aeronáuticos (20.6%) y en menor medida por los no aeronáuticos (9.9%). A pesar de la mayor exposición de GAP en GMA en comparación con los otros grupos aeroportuarios, el desempeño estuvo favorecido por la migración a otros aeropuertos, apertura de nuevas rutas por otras aerolíneas y la concentración del tráfico en los aeropuertos que experimentaron los mayores incrementos en las tarifas máximas vigentes a partir de este año. El EBITDA (+13.8%) y la utilidad neta (+3.3%) superaron las expectativas, a pesar de la provisión por cuentas incobrables de GMA por Ps49.9 millones, que en términos absolutos y relativos fue menor a la de sus competidores. Los costos de operación excluyendo los cambios contables crecieron 15.7% y 5.2% si también excluimos la reserva, apoyados por aumentos en eficiencia. En consecuencia, el margen operativo ajustado creció 130pb al ubicarse en 41.5%. Por su parte, el margen EBITDA ajustado presentó una disminución de 66.9% en el 3T09 a 64.5% en el 3T10. La utilidad neta estuvo afectada por una pérdida cambiara de Ps2.3 millones por la apreciación del peso frente al dólar y un incremento de 228% en impuestos, contrarrestado parcialmente por mayores intereses ganados (+Ps4.9 millones). Implicación: Positiva. Esperamos una reacción al alza en el precio de la acción tras el reporte. Durante 9M10, el crecimiento AsA en pasajeros ha sido de 6.6%, dentro del rango de la guía previa al cese de GMA de 5.5%-7.0% y superior a la revisión de 2.5%-4.0%. Mantenemos nuestra posición de que observaremos una desaceleración del tráfico en el 4T10, pero creemos que el reporte soporta la posibilidad de superar el nuevo crecimiento estimado del año. Los riesgos más importantes hacia adelante son: 1) Afectación a la operación y gastos por juicios relacionados con las disputas entre accionistas y con GMEXICO; 2) Incremento en la violencia y menor tráfico a destinos turísticos, especialmente desde Estados Unidos; y 3) recuperación muy lenta de las rutas operadas exclusivamente por Mexicana, en especial en Guadalajara (38.4% y 34.5% del EBITDA y pasajeros totales en 9M10, respectivamente). Estaremos revisando nuestro PO 2011 tras el reporte. Por el momento recomendamos MANTENER. 27-Oct-10 Certificación de los Analistas. Nosotros, Carlos Hermosillo Bernal, Marisol Huerta Mondragón, Juan Carlos Alderete Macal y Olivia Colín Vega, certificamos que los puntos de vista que se expresan en este documento son reflejo fiel de nuestra opinión personal sobre la(s) compañía(s) o empresa(s) objeto de este reporte, de sus afiliadas y/o de los valores que ha emitido. Asimismo, certificamos que no hemos recibido, no recibimos, ni recibiremos compensación directa o indirecta alguna a cambio de expresar una opinión en algún sentido específico en este documento. Declaraciones relevantes. Conforme a las leyes vigentes y los manuales internos de procedimientos, los Analistas tienen permitido mantener posiciones largas o cortas en acciones o valores emitidos por empresas que cotizan en la Bolsa Mexicana de Valores y que pueden ser el objeto del presente reporte. Sin embargo, los Analistas Bursátiles tienen que observar ciertas reglas que regulan su participación en el mercado con el fin de prevenir, entre otras cosas, la utilización de información privada en su beneficio y evitar conflictos de interés. Los Analistas se abstendrán de invertir ni podrán celebrar operaciones con valores o instrumentos derivados sobre los que sea su responsabilidad la elaboración de recomendaciones. Remuneración de Analistas. La remuneración de los Analistas se basa en actividades y servicios que van dirigidos a beneficiar a los clientes inversionistas de Casa de Bolsa Banorte y de sus filiales. Dicha remuneración se determina con base en la rentabilidad general del la Casa de Bolsa y del Grupo Financiero y en el desempeño individual de los Analistas. Sin embargo, los inversionistas deberán advertir que los Analistas no reciben pago directo o compensación por transacción específica alguna en banca de inversión o en las demás áreas de negocio. Actividades de las áreas de negocio durante los últimos doce meses. Casa de Bolsa Banorte, Grupo Financiero Banorte y sus filiales, a través de sus áreas de negocio, brindan servicios que incluyen, entre otros, los correspondientes a banca de inversión y banca corporativa, a un gran número empresas en México y en el extranjero. Es posible que hayan prestado, estén prestando o en el futuro brinden algún servicio como los mencionados a las compañías o empresas objeto de este reporte. Casa de Bolsa Banorte o sus filiales reciben una remuneración por parte de dichas corporaciones en contraprestación de los servicios antes mencionados. Casa de Bolsa Banorte, en el transcurso de los últimos doce meses, ha obtenido compensaciones por los servicios prestados por parte de la banca de inversión o por alguna de sus otras áreas de negocio de las siguientes empresas o sus filiales, alguna de las cuales podría ser objeto de análisis en el presente reporte. Actividades de las áreas de negocio durante los próximos tres meses Casa de Bolsa Banorte, Grupo Financiero Banorte o sus filiales esperan recibir o pretenden obtener ingresos por los servicios que presta banca de inversión o de cualquier otra de sus áreas de negocio, por parte de compañías emisoras o sus filiales, alguna de las cuales podría ser objeto de análisis en el presente reporte. Tenencia de valores y otras revelaciones. Casa de Bolsa Banorte, Grupo Financiero Banorte o sus filiales mantienen inversiones, al cierre del último trimestre, directa o indirectamente, en valores o instrumentos financieros derivados, cuyo subyacente sean valores, objeto de recomendaciones, que representen el 10% o mas de su cartera de valores o portafolio de inversión o el 10% de la emisión o subyacente de los valores emitidos por las siguientes emisoras: ICH, CEMEX, GMEXICO, CIDMEGA. Ninguno de los miembros del Consejo, directores generales y directivos del nivel inmediato inferior a éste de Casa de Bolsa Banorte, Grupo Financiero Banorte, funge con alguno de dichos caracteres en las emisoras que pueden ser objeto de análisis en el presente documento. La información contenida en el presente reporte ha sido obtenida de fuentes que consideramos como fidedignas, pero no hacemos declaración alguna respecto de su precisión o integridad. La información, estimaciones y recomendaciones que se incluyen en este documento son vigentes a la fecha de su emisión, pero están sujetas a alteraciones y cambios sin previo aviso; Casa de Bolsa Banorte, Grupo Financiero Banorte y sus filiales no se comprometen a comunicar los cambios y tampoco a mantener actualizado el contenido de este documento. Casa de Bolsa Banorte, Grupo Financiero Banorte y sus filiales no aceptan responsabilidad alguna por cualquier pérdida que se derive del uso de este reporte o de su contenido. Sin previa autorización escrita por parte de Casa de Bolsa Banorte, Grupo Financiero Banorte, este documento no puede fotocopiarse, no puede ser citado, ni divulgado, ni utilizado, ni reproducido total o parcialmente.